Сущность и экономическое содержание депозитных операций коммерческих банков

История развития депозитного рынка страны

Политика привлечения депозитов банков второго уровня

Краткая характеристика деятельности и структура АО "Банк ТуранАлем"

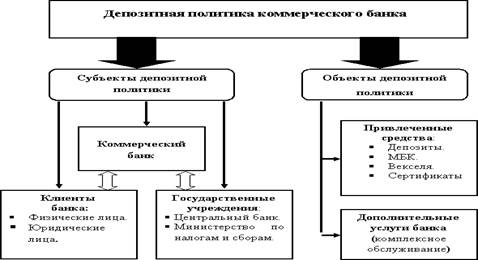

Депозитная политика АО "Банк ТуранАлем"

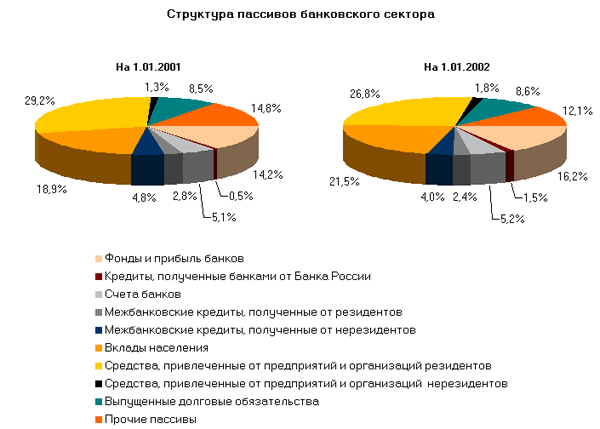

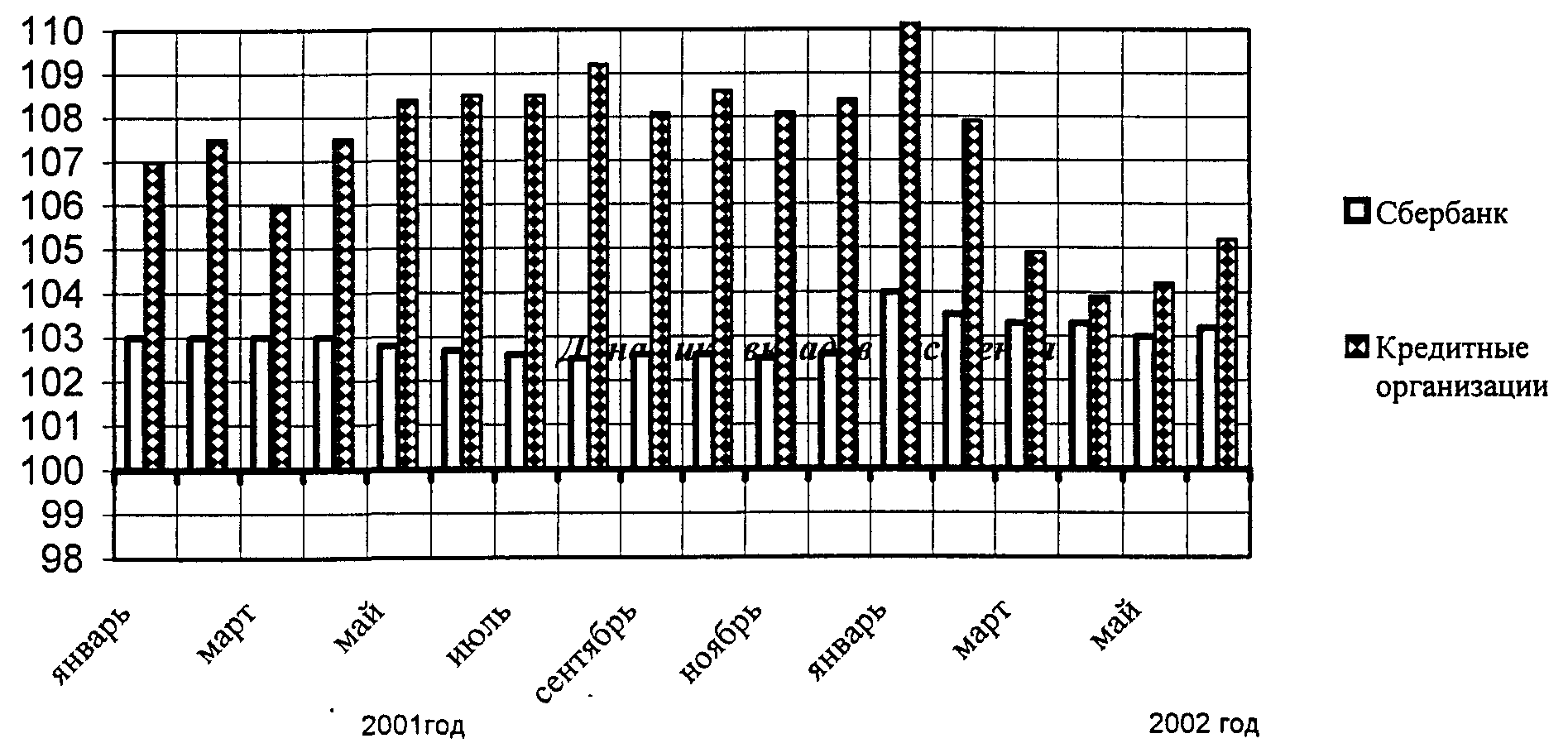

Анализ развития депозитных операций коммерческих банков Казахстана

Оценка и перспективы развития коллективного страхования вкладов

Совершенствование системы страхования банковских депозитов с учетом мирового опыта

Направления развития депозитного рынка республики

Основные условия Договора

Гарантирование (страхование) Банком вклада (депозита)

Навигация

Сущность и экономическое содержание депозитных операций коммерческих банков

Депозитная политика банков и пути ее совершенствования на современном этапе

158878

знаков

12

таблиц

8

изображений

1.1 Сущность и экономическое содержание депозитных операций коммерческих банков

Депозитные операции отражают деятельность банка, как посредника между инвесторами и пользователями средств, в приобретении ресурсов на свободном денежном рынке. Через привлечение депозитов, банк расширяет возможность кредитных вложений клиентам, другим банкам, что создает базу для получения доходов. Депозитные операции, являются операциями банков по привлечению денежных средств во вклады или размещению, имеющихся в распоряжении средств, во вклады в иных банках или кредитно – финансовых институтах. Именно на основе депозитных операций формируется большая часть кредитных ресурсов банков, они относятся к одним из важных традиционных банковских операций по мобилизации временно свободных денежных средств юридических и физических лиц.

Субъектами депозитных операций выступают, с одной стороны, в качестве должников коммерческие банки, а с другой стороны – как кредиторы: государственные и частные предприятия и организации; коммерческие банки и другие кредитные учреждения; общественные организации и фонды; финансовые и страховые компании; инвестиционные и трастовые компании и фонды: отдельные физические лица и их объединения.[1]

В банковской практике депозиты классифицируются по нескольким критериям: по формам изъятия (рисунок 1), по категориям вкладчиков (рисунок 2), по целевому назначению, по степени доходности.

| До востребования (обязательства, не имеющие конкретного срока)

|

| Срочные депозиты (обязательства, имеющие определенный срок) |

![]()

| Бессрочные вклады (изымаются в полной сумме) | Депозитные сертификаты | Вклады на текущие счета (изымаются полностью или по частям) | Собственно срочные вклады | Депозитные сертификаты | Сберегательные сертификаты | Сберегательные вклады |

| Юридические лица |

| Физические (частные) лица |

| |||

| Корпорации, фирмы и др. коммерческие организации |

| Казначейство и правительственные организации |

| Некоммерческие организации |

Рис. 2. Депозиты по категориям вкладчиков.

Депозиты до востребования являются денежными средствами, оседающими на расчетных счетах вкладчиков на неопределенное время, они могут быть изъяты вкладчиком или переведены на другой счет в любое время без предварительного уведомления банка. К ним относятся расчетные и текущие счета и субсчета клиентов, средства республиканского и местных бюджетов, общественных организаций, внебюджетных фондов и другие.

Особенности депозитов до востребования заключаются в следующем:

- взнос и изъятие денег осуществляется как частями, так и полностью в любое время без каких либо ограничений;

- деньги могут сниматься со счета, как в наличной форме, так и с помощью чека;

- владелец счета уплачивает банку комиссию за пользование счетом в виде твердой месячной ставки или за каждый выписанный чек;

- по депозитам до востребования банк обязан хранить минимальный резерв в Национальном банке РК в большей пропорции, чем по срочным депозитам.

Главным достоинством депозитов до востребования является высокая ликвидность, возможность их непосредственного использования в качестве средства платежа. Эти депозиты предназначены в первую очередь для осуществления текущих счетов. Деньги на эти счета зачисляются и снимаются по мере осуществления хозяйственных и других операций, отражаемых в денежном выражении на этих счетах. Основной недостаток для вкладчика – отсутствие уплаты процентов по счету или маленький процент.[2]

В США закон запрещает банкам уплату процентов по счетам до востребования. Коммерческие банки с целью сохранения своих вкладчиков предложили им новый вид депозитного счета – нау-счет, который, с одной стороны, обеспечивал бы высокий уровень ликвидности, возможность использования его для расчетов, а с другой – позволил бы вкладчикам получать определенный доход. Он открывался только для частных лиц. Это обращаемый приказ об изъятии средств или расчетная тратта, которая может использоваться для платежей третьим лицом, т.е. это депозитный счет до востребования, на который можно выписывать расчетные тратты, аналогичные чекам. По нему можно получить доход в виде процентных платежей по рыночной ставке.

Срочный депозит имеет четко определенный срок, по нему уплачивается фиксированный процент и, как правило, имеются ограничения по досрочному изъятию вклада. Срочные депозиты представляют собой денежные средства частных лиц, компаний предприятий, помещенные на счета в банках на заранее определенный срок, но, как правило, не менее 1 месяца.

Особенностями срочных депозитов являются следующие:

- средства на счетах не предназначены для расчетов и на них не выписываются чеки;

- средства на счетах оборачиваются медленно;

- по срочным депозитам уплачивается фиксированный процент, при этом, максимальный уровень процентной ставки, в отдельные периоды, может регулироваться Национальным банком;

- для срочных депозитов устанавливается более низкая форма обязательных резервов, чем депозитам до востребования.

Для вкладчика смысл долгосрочного вложения денег заключается в получении более высоких процентов. Для банка срочный депозит также выгоден, поскольку он может располагать этими средствами более длительное время, для предоставления ссуды какому либо заемщику, с получением высоких процентов. Срочные вклады, как правило, не используются для текущих платежей, как это происходит со счетами до востребования. Применительно к нашей банковской системе наиболее типичной формой срочных депозитов являются сберегательные вклады частных лиц, средства которые могут быть сняты с определенными ограничениями (например, с предварительным уведомлением). Оплачиваемый банком процент по срочным депозитам вкладчиков должен быть ниже, чем процент, получаемый банком за пользование данным депозитом как кредитным ресурсом. Разница между процентами, получаемыми за кредит и уплачиваемыми клиенту за депозит, составляет прибыль банка.

Коммерческие банки республики осуществляют депозитные операции в соответствии с Конституцией, Законом "О банках и банковской деятельности в Республике Казахстан" от 31 августа 1995 года. № 2444, Налоговым кодексом, законом "О валютном регулировании", Уставом банка и инструкцией Национального банка "О порядке открытия, ведения и закрытия банковских счетов клиентов в банках второго уровня" от 4 марта 1997 года № 61 и др. нормативно – правовыми актами.

В мировой банковской практике промежуточное положение между срочными депозитами и депозитами до востребования занимают сберегательные депозиты. Сберегательные счета не имеют фиксированного срока. Наиболее распространенными видами персональных депозитных счетов является обычный сберегательный вклад, он характеризуется следующим:

- отсутствием фиксированного срока хранения денежных средств;

- не требует предупреждения об изъятии средств;

- при внесении и снятии денег со счета предъявляется сберегательная книжка, в которой отражается движение средств.

На срочные сберегательные вклады устанавливается либо фиксированный срок, либо срок, по истечению которого, вклад может быть изъят. По срочным вкладам банком уплачивается наиболее высокий процент по сравнению с другими видами сберегательных вкладов. На сберегательный вклад с дополнительными взносами регулярно вносится, заранее оговоренная сумма денег, и накопленные сбережения выплачиваются на определенную дату. Текущие сберегательные вклады допускают свободное поступление и изъятие средств и используются в основном для зачисления заработной платы, пенсий, оплаты регулярных платежей. По этим вкладам начисляется минимальная процентная ставка. В западной практике эти счета могут быть "привязаны" к срочному вкладу для автоматического подкрепления остатка, в случае недостатка средств для осуществления платежей по этому счету.

Сберегательный вклад с книжкой позволяет вкладчику следить по книжке за ростом накоплений и его устраивает отсутствие фиксированного срока и штрафных санкций при изъятии денег. Для банков ведение сберегательных счетов с книжкой, связано с дополнительными расходами: оформление операций трудоемко, требуется вести двойной учет – по счету и в книжке, могут возникнуть расхождение записей, случаются утери книжек.

Депозитный или сберегательный сертификат являются письменным свидетельством банка – эмитента о вкладе денежных средств, удостоверяющее право вкладчика или его правопреемника на получение денежных средств по истечении установленного срока и процентов по нему. Сертификаты не могут служить расчетным или платежным средством за проданные товары и услуги.

Депозитные сертификаты выпускаются на крупные суммы и приобретаются юридическими лицами. Непередаваемые депозитные сертификаты хранятся у вкладчика и предъявляются им в банк по истечении срока. Передаваемые депозитные сертификаты выпускаются на срок от 14 дней до 18 месяцев. Сберегательные сертификаты предназначены для реализации преимущественно физическим лицам. Срок обращения срочных сберегательных сертификатов может превышать 1 год и составлять 3 года, если условия их выпуска согласованы с Национальным банком. Если срок получения депозита или вклада по сертификату просрочен, то такой сертификат становится документом до востребования. Банк обязан выплатить указанную на нем сумму по первому требованию владельца. Сберегательные сертификаты, могут быть, переданы только физическому лицу.

Депозитные операции организуются на следующих принципах:

- содействие получению банковской прибыли или созданию условий для получения прибыли в будущем;

- проведение гибкой депозитная политика в целях поддержания оперативной ликвидности баланса банка;

- уделение внимания срочным вкладам, в наибольшей степени поддерживающим ликвидность баланса банка;

- обеспечение взаимосвязи и согласованности между депозитными операциями и операциями по выдаче ссуд по срокам и суммам;

- принятие мер к развитию банковских услуг, способствующих привлечению депозитов.

Банки для осуществления своих активных операций используют до 90 % денежных ресурсов за счет привлеченных средств, т.е. они аккумулируют временно свободные денежные средства своих клиентов. Традиционно основную часть этих средств составляют депозиты. Частные лица, предприятия и организации помещают свои средства в коммерческие банки по нескольким причинам:

- банки обеспечивают большую надежность вкладов;

- вкладчики в любое время, не только могут востребовать возврата своих вложений, а получить ссуды, превышающие их;

- эти вклады приносят доходы.

депозит банк вкладчик

Похожие работы

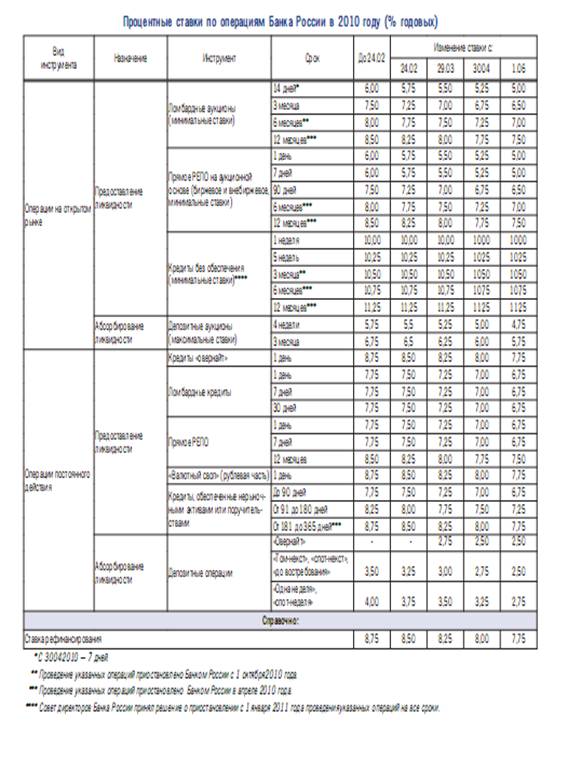

... государственных ценных бумаг и погашения государственного долга с учетом их воздействия на состояние банковской системы и приоритетов единой государственной денежно-кредитной политики. 2.2 Направления денежно-кредитной политики Банка России Денежно-кредитная политика государства осуществляется через Центральный Банк РФ, как правило, по двум направлениям: - проведение экспансионистской или ...

... кризиса, сложившегося в мире. Только за 1 квартал 2009 года они увеличились приблизительно на (3-5)% практически по всем коммерческим банкам. Глава 2 Депозитная политика коммерческого банка (на примере ОАО «Банк «Петровский») 2.1 Место ОАО «Банк «Петровский» на рынке банковских услуг Прежде чем анализировать конкретное направление деятельности какого-либо субъекта экономики, необходимо ...

... ! Уважаемые члены государственной аттестационной комиссии! Уважаемые слушатели! Вашему вниманию предоставляется дипломная работа на тему «Особенности формирования депозитной политики коммерческих банков в современных условиях» на материалах ОАО «Импэксбанк» филиал «Орловский». Актуальность исследования обусловлена видением проблем наращивания ресурсного потенциала коммерческих банков ...

... возложенную на банки задачу по преобразованию сбережений граждан в инвестиции, в которых столь остро нуждается российская экономика. Таковы некоторые возможные пути совершенствования депозитной политики коммерческого банка и повышения ее роли в обеспечении его устойчивости. Взаимосвязь сберегательной и депозитной политики коммерческого банка следующая: с одной стороны, основные направления ...

0 комментариев