Навигация

Калькулювання собівартості продукції. Управління залученням власного капіталу

13065

знаков

0

таблиц

0

изображений

ПРИВАТНИЙ НАВЧАЛЬНИЙ ЗАКЛАД

«ІНСТИТУТ ДІЛОВОГО АДМІНІСТРУВАННЯ»

Кафедра фінансів та кредиту

Контрольна робота

з дисципліни «Фінанси в системі планування»

Варіант №20

Виконала:

Студентка ЗФ – 06/1

Тібеж Юлія Олексіївна

Перевірила:

Викладач

Голікова К.П.

Оцінка:

![]()

![]() Підпис викладача:

Підпис викладача:

м. Кривий Ріг

2010 рік

Зміст

1 Калькулювання собівартості продукції

2 Управління залученням власного капіталу

Задача №1

Задача №2

Список використаної літератури

1 Калькулювання собівартості продукції

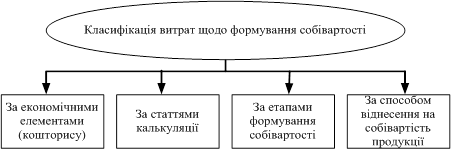

Згідно з П(С)БО 16, підприємство самостійно встановлює перелік і склад статей калькулювання виробничої собівартості.

Методичні рекомендації пропонують такі статті калькуляції витрат на виробництво:

— сировина та матеріали;

— купівельні напівфабрикати та комплектуючі вироби, послуги сторонніх підприємств;

— паливо й енергія на технологічні цілі;

— зворотні відходи (вираховуються);

— основна заробітна плата;

— додаткова заробітна плата;

— відрахування на соціальне страхування;

— витрати на утримання та експлуатацію устаткування (включаючи витрати на ремонт);

— загальновиробничі витрати;

— втрати від браку;

— інші виробничі витрати;

— попутна продукція (вираховується).

До наведеної номенклатури статей підприємства можуть додавати специфічні статті або якісь статті не використовувати.

Усі наведені вище витрати розподіляються на відповідні об'єкти витрат згідно з діючими нормами витрачання матеріалів, затрат праці тощо.

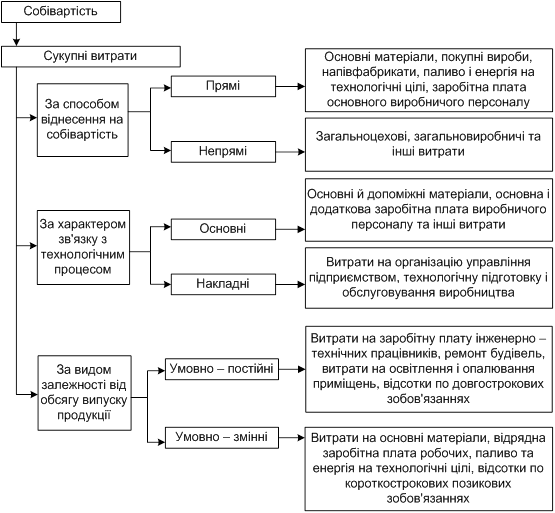

До загальновиробничих витрат включаються (крім розглянутих у попередньому параграфі) ті податки та збори, які можна включити у виробничі витрати, а не в адміністративні. Зокрема:

— податок з власників транспортних засобів, які мають виробниче призначення;

— плата за землю, якщо виробничий підрозділ має права на земельну ділянку, засвідчені актом;

— комунальний податок, нарахований виходячи із середньоспискової чисельності працівників виробничого підрозділу тощо.

Існує декілька методів калькуляції продукції.

За вибором об'єкта калькулювання:

- позамовний;

- попередільний;

- нормативний.

При позамовному методі об'єктом калькулювання є окреме індивідуальне замовлення, окремий контракт або партія продукції; цей метод застосовується в індивідуальному та дрібносерійному виробництвах.

Попередільний метод (від слова "переділ") — це сукупність технологічних операцій, внаслідок яких одержують продукт праці. Застосовують на виробництвах з однорідною, масовою продукцією.

При застосуванні цього методу облік витрат ведеться у розрізі видів або груп продукції за переділами.

Попередільний метод має два варіанти: одно- та багатопередільний.

1) однопередільний метод - при застосуванні цього методу технологічний процес не поділяється, а від першої операції до останньої становить єдине ціле, наприклад, хлібопечення тощо.

2) багатопередільний метод - застосовують, коли технологічний процес поділяють на декілька технологічних фаз (стадій, переділів) й наприкінці кожного переділу одержують напівфабрикат, який визначають за кількістю і вартістю, тобто калькулюють виробничу собівартість напівфабрикатів. Готовий продукт одержують наприкінці останнього переділу.

При обох наведених методах обліку витрат застосовується система "директ — костінг". Ця система представляє метод зрізаної (неповної) собівартості. Облік витрат і визначення собівартості готової продукції здійснюються тільки за змінними виробничими витратами. Постійні витрати не розподіляються між об'єктами калькулювання, а прямо відносяться на результати господарської діяльності. Незавершене виробництво та залишки готової продукції оцінюють за змінними витратами.

Нормативний метод обліку витрат на виробництво застосовують для щоденного виявлення відхилень від діючих норм на виробництво з метою запобігання надмірних витрат коштів підприємства.

Суть нормативного методу зводиться до того, що витрати на виробництво обліковуються з поділом їх на три елементи обліку:

1) витрати в межах норми (плану, кошторису, квоти тощо);

2) зменшення (економія) або збільшення (перевитрати) витрат порівняно з нормою (квотою, кошторисом тощо) внаслідок зміни норми під впливом технічного прогресу;

3) відхилення витрат порівняно з нормою (квотою, кошторисом, планом тощо) у бік зменшення (економія) або збільшення (перевитрати).

Важливим елементом нормативного методу обліку витрат на виробництво є складання нормативної калькуляції. Нормативна калькуляція складається на основі діючих на початку року норм витрат на конкретний вид продукції в розрізі витрат елементами собівартості (рахунки класу 8).

Ціна реалізації продукції Ц включає: виробничу собівартість ВС, визнані адміністративні витрати Ва, витрати на збут продукції В3, прибуток П та ПДВ:

Ц = ВС + Вй + В3 + П + ПДВ.

При цьому адміністративні витрати розподіляються на кожен об'єкт калькулювання аналогічно загальновиробничим, витрати на збут прямо відносяться до відповідних видів продукції або розподіляються залежно від маси, обсягу або виробничої собівартості продукції.

Похожие работы

... та майна підприємства, купувати акцiї та іншi цiннi папери згiдно дiючого законодавства; брати участь у iнвестицiйнiй дiяльностi шляхом входження в інші господарськi товариства чи утворення дочiрнiх підприємств. 3. облік витрат на виробництво і вихід продукції технічних культур Економічна суть витрат виробництва та завдання їх обліку Зважаючи на те, що виробничі витрати є породженням ві ...

... коли виготовляється складна продукція, яка довго коштує з тривалим циклом виробництва. Основною вимовою позамовного методу є точний облік витрат та відокремлення їх по кожному замовленню (роботі) від витрат по інших замовленнях. 4.2 Загальні принципи обчислення собівартості продукції рослинництва Калькулювання на будь-якому підприємстві, незалежно від його виду діяльності, розміру і форми ...

... сорти пшениці виведені ще за часів Радянського Союзу тоді як Європі вирощують пшеницю заввишки 30 см. З яких 25см. Займає колос рослини. Після аналізу структури виробництва продукції, витрат на її виробництво та собівартості і динаміки всіх цих показників ми можемо зробити висновки що досліджуване нами господарство працює на межі збитковості. Продукція даного господарства може бути реалізована ...

... скидки з рознічної ціни ВИСНОВКИ Результати досліджень теоретичної частини дипломної роботи показують, що на сучасному етапі концентрації суб’єктів підприємницької діяльності у об’єднання спеціалізованих фірм (на прикладі фармацевтичного об’єднання ТОВ “Юніфарма”) актуальним та необхідним є проведення комплексного аналізу ефективності їх історичних форм діяльності в галузях виробництва та реалі ...

0 комментариев