Навигация

Аналітичний облік нематеріальних активів та узагальнення облікових даних в реєстрах бухгалтерського обліку

64978

знаков

6

таблиц

0

изображений

2.3 Аналітичний облік нематеріальних активів та узагальнення облікових даних в реєстрах бухгалтерського обліку

На підставі первинних документів дані про рух нематеріальних активів протягом звітного періоду відображаються в облікових регістрах і використовуються для заповнення Головної книги та форм звітності.

Для узагальнення інформації про наявність та рух нематеріальних активів та їх знос призначений Журнал 4 (за кредитом рахунків 10, 11, 12, 13, 14, 15, 18, 19, 35). У даному журналі відображається:

1) вибуття нематеріальних активів внаслідок їх продажу, безоплатної передачі, неможливості отримання підприємством економічних вигод від їх використання або невідповідності критеріям визнання активом, а також сума уцінки, яка відображається за кредитом відповідних рахунків бухгалтерського обліку;

2) сума нарахованої амортизації, а також сума збільшення зносу внаслідок дооцінки та зменшення корисної вартості;

3) вартість негативного гудвілу, що виникає в результаті придбання;

4) капітальні інвестиції щодо введення в дію нематеріальних активів, вибуття внаслідок продажу тощо.

У фінансовій звітності повинна міститися вся інформація щодо наявності нематеріальних активів, здатних впливати на рішення, що приймаються на їх основі. Ця умова забезпечується завдяки дії принципу повного висвітлення.

Відображення даних з рахунку 12 “Нематеріальні активи” та 19 “Гудвіл при придбанні” в облікових регістрах і фінансовій звітності наведено в табл. 2.3.

Таблиця 2.3 Розкриття інформації про нематеріальні активи та гудвіл

| Шифр та назва рахунку | Регістри обліку | Номер рядка в Балансі (ф.№1) | Номер рядка в Примітках до річної фінансової звітності (ф.№5) |

| 12 “Нематеріальні активи” | Журнал 4 Відомість 4.3 | 011 | 010, 020, 030, 040, 050, 060, 070 |

| 19 “Гудвіл при придбанні” | Журнал 4 | Вписуваний рядок 065 “Гудвіл” | 070 |

Аналітичний облік нематеріальних активів та зносу цих активів ведеться за кожним об’єктом окремо в картках обліку з розподілом на власні та отримані на умовах фінансової оренди, виробничі та невиробничі об’єкти.

Аналітичний облік капітальних інвестицій у нематеріальні активи ведеться у Відомості 4.1 за дебетом рахунку 15. Також у цій відомості відображаються витрати на модернізацію, модифікацію нематеріальних активів, які призводять до збільшення первісно очікуваних від їх використання майбутніх економічних вигод.

Аналітичний облік нематеріальних активів ведеться у Відомості 4.3, в яку з регістрів аналітичного обліку за попередній рік переносяться дані на початок звітного року. Протягом звітного року щомісяця на підставі первинних облікових документів записуються дані про придбані, отримані, створені нематеріальні активи, про переоцінку, зменшення і відновлення корисності нематеріальних активів, про їх вибуття. На кінець кожного місяця визначається сальдо нематеріальних активів та їх амортизації.

Інформація, відображена в облікових регістрах та Головній книзі, в кінці звітного періоду узагальнюючим підсумком переноситься до фінансової звітності. У Балансі (ф. № 1) вартість об'єктів нематеріальних активів відображається в першому розділі в рядках: 011 - первісна вартість, 012 -сума зносу, 010 - залишкова вартість (первісна мінус накопичена сума зносу), 065 (вписуваний рядок) - сума негативного гудвілу (вираховується).

При розкритті інформації в Примітках до річної фінансової звітності щодо кожної групи нематеріальних активів (з окремим відокремленням інформації про створені підприємством нематеріальні активи) наводиться наступна інформація:

— вартість (первісна або переоцінена), за якою нематеріальні активи відображені в балансі;

— методи нарахування амортизації діапазон термінів корисного використання нематеріальних активів;

— наявність та рух нематеріальних активів у звітному році;

— вартість нематеріальних активів, відносно яких існують обмеження права власності; вартість переданих в заставу нематеріальних активів; сума угод на придбання в майбутньому нематеріальних активів; загальна сума витрат на дослідження та розробки, включена до складу витрат звітного періоду; первісна вартість, залишкова вартість та метод оцінки нематеріальних активів, отриманих за рахунок цільових асигнувань.

Типові проблеми відображення в обліку та звітності нематеріальних активів розглянуто в таблиці 2.4.

Таблиця 2.4 Типові проблеми відображення в обліку та звітності нематеріальних активів

| № з/п | Типові проблеми | Рекомендації |

| 1 | Проблеми визнання та класифікації | |

| До складу нематеріальних активів відносять активи, що не відповідають критеріям визнання: строк корисного використання 1 рік або менше; | Згідно з вимогами ПБО та Інструкції про застосування Плану рахунків об’єкти, які не відповідають критеріям визнання нематеріальним активом, визнаються витратами того звітного періоду, протягом якого вони були здійснені | |

| 1.1 | не очікується надходжень майбутніх економічних вигод (застаріле програмне забезпечення, яке не використовується) тощо. Тим самим порушуються вимоги п.14 ПБО 2; пп. 4 – 9 ПБО 8 та Інструкції про застосування Плану рахунків | |

| 2 | Некоректне визнання та оцінка витрат на амортизацію основних засобів | |

| 2.1 | Не здійснюється нарахування амортизації нематеріальних активів Порушуються вимоги пп. 25, 29 ПБО 8 “Нематеріальні активи”. В результаті занижуються витрати періоду та завищуються активи, що призводить до викривлення даних у фінансовій звітності | Згідно з ПБО 8 “Нематеріальні активи” підприємства повинні нараховувати амортизацію нематеріальних активів протягом строку їх корисного використання. Крім того, на дату набрання чинності ПБО 8 “Нематеріальні активи” (1999 р.) застосування підприємством положень цього стандарту розглядається як зміна облікової політики, оскільки, згідно з п. 9 ПБО 6 “Виправлення помилок і зміни у фінансових звітах” облікова політика міняється, якщо міняються вимоги органу, що затверджує ПБО. Підхід до відображення у звітності змін у обліковій політиці зазначений у п. 12 ПБО 6. В зв’язку з цим, якщо підприємства володіють нематеріальними активами, що приносять їм вигоду, то на такі нематеріальні активи має бути нарахована амортизація такими бухгалтерськими записами (якщо це не було зроблено в момент переходу підприємств на ПБО та новий План рахунків): На суму амортизації, розраховану за період з моменту зарахування на баланс цього нематеріального активу та до початку звітного року: Дт 44 “Нерозподілені прибутки (непокриті збитки)” Кт 133 “Знос нематеріальних активів” На суму амортизації, що припадає на поточний звітний період: Дт (відповідний рахунок обліку витрат звітного періоду) Кт 133 “Знос нематеріальних активів” |

| 4 | Некоректне відображення операцій з нематеріальними активами в обліку, що суперечать вимогам Інструкції про застосування Плану рахунків та призводять до некоректного подання інформації у фінансових звітах | |

| 3 | Некоректне формування статей звітності | |

| 3.1 | Залишок по рахунку 12 “Нематеріальні активи” включається у рядок балансу 031 “Первісна вартість основних засобів”. Порушуються вимоги пп. 14, 16 ПБО 2 “Баланс” | Відповідно до п.14 ПБО 2 “Баланс” залишок по рахунку 12 має відображатися у рядку 011 “Первісна вартість нематеріальних активів” (крім суб‘єктів малого підприємництва) |

| 4.1 | Передача в експлуатацію нематеріального активу відображається записом: Дт 23, 91, 92, 94 Кт 154 | Правильні записи: Дт відповідного субрахунку рахунку 12 Кт 154 - введення в експлуатацію нематеріального активу на суму його первісної вартості; Дт 23, 91, 92, 94 Кт 133 нарахування зносу починаючи з місяця, наступного за місяцем у якому нематеріальний актив став придатним для використання |

| 4.2 | Списання собівартості реалізованих нематеріальних активів відображається записом: Дт 943, 972 Кт 154 Згідно з Інструкцією про застосування Плану рахунків рахунок 943 використовується для відображення собівартості реалізованих виробничих запасів | Правильні записи: Реалізація нематеріального активу, який використовувався підприємством: Дт 133 Кт 12 на суму накопиченого зносу по активу, що реалізується; Дт 972 Кт 12 на суму залишкової вартості активу Списання собівартості реалізованого нематеріального активу, який не введено в експлуатацію, може бути відображено записом: Дт 972 Кт 154 |

РОЗДІЛ 3. Шляхи вдосконалення обліку операцій з нематеріальними активами

Дослідження теорії та практики бухгалтерського обліку свідчать про складність визнання гудвілу активом внаслідок його невідповідності принципу контрольованості. Відхилення від цього принципу за стандартами МСФЗ [1] стосуються лише придбаного гудвілу в разі об'єднання або купівлі-продажу бізнесу.

МСФЗ (1РК8) 3 визначає гудвіл за його характером як майбутні економічні вигоди, що утворюють активи, які не піддаються індивідуальній ідентифікації й окремому визнанню, однак не з погляду оцінки самого гудвілу. Неможливість достовірного економічного визначення отриманих вигід і конкурентних переваг від нематеріальних активів у складі інтелектуального капіталу, проблеми їх ідентифікації, помилки в оцінці таких активів призводять до завищення або негативного значення гудвілу. Принагідно зазначимо, що негативний гудвіл, який в українській практиці приватизації набув невиправданого поширення, найчастіше є наслідком неврахування нематеріальних чинників цінності підприємства через те, що вони за діючими правилами обліку не відображені в ньому і списані на витрати. Це призводить до невідповідностей і невиправданих втрат, загальні збитки від яких в Україні оцінюють на рівні $800 млрд доларів.

МСФЗ (ІРК8) 3 забороняє визнання активом внутрішньогенерованого підприємством гудвілу, оскільки різниця між ринковою вартістю підприємства й балансовою вартістю його ідентифікованих чистих активів у будь-який момент залежить від низки чинників, які впливають на вартість підприємства. Така різниця не визначає вартість контрольованих підприємством нематеріальних невідчутних активів у складі інтелектуального капіталу: інформації, знань, інтелекту працівників тощо, вартість яких може багаторазово перевищувати балансову вартість підприємства. Натомість вона показує внутрішню здат- ність бізнесу до стабільного отримання вигоди у майбутньому, однак такі ресурси, що становлять внутрішній гудвіл, наразі не визнають активами.

Отож у бухгалтерських звітах немає можливості формувати релевантну інформацію про невідчутні нематеріальні активи, оскільки більшість таких активів не відображені у балансі й інвестиції у них відносять до витрат, що призводить до консервативної оцінки та заниження вартості активів, доходів і поточної вартості підприємства. Внаслідок цього виникає потреба в удосконаленні бухгалтерської звітності за аспектами її здатності формувати зрозумілу, надійну і своєчасну інформацію про нематеріальні невідчутні активи. Відповідно до їх економічної сутності необхідно здійснювати періодичні розрахунки включно з розрахунком гудвілу для визначення ефективності діяльності підприємства як своєрідного індикатора резерву безпечності, оцінку перспектив розвитку й прийняття раціональних інвестиційних фінансових рішень щодо забезпечення майбутніх конкурентних переваг і отримання екстраординарних доходів, визначати ефективність управлінських рішень, здійснювати оцінку вартості інтелектуального капіталу, контроль прогнозованих економічних вигід від використання нематеріальних активів тощо.

Невизнання традиційною моделлю обліку інтелектуальних активів та інвестицій, необхідних для розвитку підприємства, як основи потенційних економічних вигід призводить до втрати суттєвої частини бухгалтерської інформації щодо характеристики ринкової вартості підприємства, яка не тотожна балансовій вартості та зазнає постійних змін. Це виявляє непридатність застосування таких методів визначення реальної вартості підприємства, як балансова й залишкова вартість у процесі приватизації, що пов'язано із нездатністю традиційної моделі обліку до врахування якісно нового виду капіталу - інтелектуального як за обсягом, так і за структурою витрат на розробку, створення й розвиток інтелектуальних активів.

Аналіз літературних джерел з проблеми оцінки вартості гудвілу і невідчутних нематеріальних активів як його складової, яким присвячені праці О. Бутнік-Сіверського, А. Колота, П. Крайнєва, В. Олейко, В. Палія, А. Чухна та ін., засвідчив необхідність теоретичних пошуків щодо обґрунтування питань оцінки об'єктів “нематеріальної” економіки, у якій інформація, знання, дослідження, здійснювані підприємством, відносять до категорії внутрішньо створених нематеріальних активів як основи внутрішньо-генерованого підприємством гудвілу. Однак на сьогодні немає як вимірників інтелектуального капіталу та інтелектуальних ресурсів за аналогією з іншими матеріальними ресурсами, так і надійних способів вимірювання колективних знань персоналу, досвіду, навичок, накопиченої й обробленої інформації тощо

Гудвілом у разі придбання згідно з П(С)БО 19 “Об'єднання підприємств” [2] вважають перевищення частки придбання понад справедливу вартість ідентифікованих активів і зобов'язань на дату купівлі-продажу. Справедливою вартістю є вартість підприємства, визначена за передпродажною оцінкою.

Поширена думка про те, що саме гудвіл є правдивим відтворенням вартості підприємства (компанії), оскільки він відтворює недооцінені інтелектуальні активи, які об'єктивно не можуть бути відображені у бухгалтерській звітності. Наразі оцінка гудвілу може бути визнана суб'єктивною величиною, оскільки не дає відомостей про підприємство (компанію) для потенційних її користувачів і не може бути об'єктивним показником вартості навіть у разі здійснення купівлі-продажу бізнесу за встановленою вартістю гудвілу між добре поінформованими сторонами, коли йдеться про гудвіл як різницю між балансовою і ринковою оцінками капіталу бізнесу. Остання з них виявляється також непостійною величиною, яка залежить від мінливих чинників ринкової кон'юнктури та ціни, що здатний заплатити покупець.

Алгоритм гудвілу передбачає, що за результатами конкретної угоди визначають різницю між ринковою і бухгалтерською оцінками капіталу підприємства як майнового комплексу, тобто виявляють вартість нематеріальних, набутих упродовж багатьох років вигід і нематеріальних чинників (активів), не відображених у балансовій вартості підприємства. Відтак основою гудвілу є майбутні вигоди за моделлю запровадження інтелектуального капіталу бізнесу. Отже, відпрацювання правил ідентифікації та відтворення активів такого капіталу в бухгалтерському обліку потребує дослідження економічної природи внутрішнього гудвілу за нематеріальними складовими, що утворюють вартість підприємства, тобто перегляду та вдосконалення бухгалтерської концепції гудвілу.

Невиправдане перевищення гудвілу інколи уподібнюють спекулятивній складовій угод купівлі-продажу підприємства як майнового комплексу. Спосіб визначення його реальної вартості за бухгалтерським балансом залишає різні невизначеності насамперед унаслідок конкуренції пропозиції або помилкових оцінок гудвілу в процесі укладання угоди купівлі-продажу. Зокрема, російське ПБУ 14 містить суперечливе тлумачення позитивної ділової репутації підприємства як підстави для збільшення вартості в очікуванні майбутніх вигід та негативної ділової репутації для її зниження, що свідчить про невиправданий підхід до бухгалтерської балансової вартості як єдино достовірної.

Важко заперечити ймовірність продажу підприємства за завищеною спекулятивною вартістю, який можливий як виняток за окремою угодою і не може поширюватися на всі подібні операції, оскільки спекулятивна діяльність орієнтована на миттєве отримання прибутку, не передбачає тривалого накопичення економічних переваг, процесу створення бізнесу, запровадження новацій тощо, хоча у будь-якому разі така спекулятивна складова підриває довіру до ринку й ринкової вартості.

До інших причин помилкової оцінки гудвілу можна віднести обмеженість засобів бухгалтерського обліку навіть щодо обліку матеріальних активів, насамперед із застосуванням для зменшення трудомісткості процесу обліку таких інструментів, як облік за історичними цінами; методів амортизації основних засобів; списання матеріальних виробничих запасів тощо, застосування яких обумовлює розбіжності між їх вартістю у балансі підприємства й реальною ринковою за тотожний період. Крім того, деякі засоби переоцінки активів або їх обліку за справедливою (відновлюваною) ринковою вартістю також повністю не вирішують проблеми скорочення похибок балансової оцінки активів, доповнених ще й суб'єктивними помилками працівників бухгалтерського обліку.

Сьогодні найсуттєвішими недоліками оціночної діяльності є неприйняття на баланс або некоректне відтворення у бухгалтерському обліку деяких компонентів інтелектуального капіталу. Переважна їх частина визначає цінності й ринкову вартість підприємства, що створюється на основі не стільки поточної, скільки потенційної суб'єктивної корисності таких компонентів у складі інтелектуального капіталу. Останній відтворює напрацьований потенціал організації щодо ведення бізнесу, переваг технологій, застосування інформації та знань, культури, зв'язків, репутації як сукупності властивостей, що розглядаються не як певні економічні субстанції, а визнані безпосередньою виробничою силою і вимагають обліку прикладними економічними дисциплінами.

Відтак перетворення інформації та знань на істотні чинники виробництва суб'єктів господарювання пов'язане з якісними характеристиками і кількісним переважанням витрат на процеси інформатизації: капітальні вкладення (інвестиції у нерухомість, обладнання, інші активи) з розрахунку на ймовірні прибутки від їх здійснення і витрати на дослідження, розробки, навчання, створення баз даних, що в обліку переважно відносять до корпоративних витрат включно із господарськими, на заробітну плату, сировину і матеріали, рекламу тощо. Різниця між капіталовкладеннями і згаданими витратами не завжди очевидна, тим більше, що в сучасній економіці підприємства на обладнання для збирання, обробки інформації, формування баз даних витрачають більше коштів, ніж на виробниче обладнання, і таке вкладання коштів у запровадження інформаційних систем забезпечує більшу продуктивність праці. Проте в структурі таких капітальних вкладень і витрат вкрай проблематично визначити витрати на інформацію, створення/використання знань, навичок і досвіду персоналу, культури, іміджу, бренда підприємства тощо. Безперечно, інформаційні технології та застосування комп'ютерного аналізу й процесів моделювання відкривають нові можливості та сфери їх застосування.

Однак економічна оцінка інформатизації бізнесу й використання знань (поряд із безперечними досягненнями щодо збільшення продуктивності, запровадження нових видів діяльності, створення нової продукції, скорочення витрат, удосконалення і підвищення культури обслуговування, розширення клієнтури за рахунок клієнтів конкурентів) супроводжувалися виникненням “парадоксу продуктивності”. Адже інколи сприйняття отриманих результатів щодо запровадження інформаційних систем визнавалося нульовим внаслідок неправильних підходів до виявлення різноманітних вигід, якими можуть бути відмова від складування надмірних або зайвих товар¬но-матеріальних запасів, якісне оновлення виконання старих функцій, створення нових, більш цінних порівняно з попередніми товарів і послуг, економії площ, удосконалення моделювання, пошуку продукції на складах, у магазинах, аптеках тощо.

Наразі інформація про потреби є основою суспільного виробництва і основною властивістю виробничої діяльності. Інформаційний зміст продуктів виробництва включно з об'єктами капіталу органічно пов'язаний із інформаційним потенціалом праці. Водночас інформація та знання постають нематеріальними активами у складі інтелектуального капіталу. Вони наділені специфічними властивостями, що не споживаються у виробничому процесі, можуть використовуватися у необмеженій кількості відтворювальних циклів, споживання інформації тотожне формуванню нового знання, що має враховуватися в оцінці її вартості.

Інформація об'єктивно пов'язана з витратами на отримання пакета даних, цінність її суб'єктивна й обумовлена важливістю для отримувача, тому коливання цін на одну й ту саму інформацію, що використана на розвиток бізнесу різними користувачами, може бути настільки великим, що ставить під сумнів можливість застосування для її оцінки традиційних ринкових індикаторів.

Натомість можливості оцінки інформації та отриманих на її основі знань, як і ймовірних результатів від їх запровадження та інших нематеріальних активів у складі інтелектуального капіталу, ускладнені багатоманітністю проявів інформації в економічних процесах, інформаційних зв'язках і взаємодіях, явищах, продуктах виробництва, благах капітального характеру й компонентах, що утворюють капітал. Вплив інформації на економічні параметри діяльності ускладнено двоїстістю характеру .і природи самої інформації, що існує об'єктивно, однак реалізується через суб'єктивне людське сприйняття, засвоєння, усвідомлення. Отже, змістовне значення інформації є ідеальним об'єктом, який не може існувати без матеріального носія.

На сьогодні рівень розвитку продуктивних сил суспільства, чинник виробництва, що утворюють капітал, визначаються рівнем загальнонаукових і спеціальних фахових знань, а також рівнем розвитку способів і методів їх інформаційної актуалізації.

З інформатизацією й інтелектуалізацією суспільного розвитку в різноманітних видах діяльності утверджується новий спосіб мислення щодо діяльності підприємств і побудови їх біз'нес-процесів на основі використання інтелектуальних активів. Для цього необхідна методологія визначення вартості бізнесу на основі аналізу й обліку нематеріатьних активів у складі інтелектуального капіталу. Вирішити це питання можна застосуванням єдиного процесу моніторингу вартості бізнесу, формуванням його методологічного інструментарію за ланцюгом основних факторів (моделі факторів) створення вартості, тобто параметрів діяльності, відтворених показниками, що визначають вартість бізнесу: поточні фінансові результати, мета діяльності (місія), корпоративна стратегія підприємства, щоб у загальній вартості бізнесу були враховані вартість нематеріальних активів, створених на основі застосування знань та інформаційних продуктів.

Особливо це стосується високотехнологічних підприємств, ринкова вартість яких перевищує у кілька, іноді десятки раз балансову вартість. Відтак гудвіл, що виявляється домінантою забезпечення ринкової вартості підприємства подібно до нематеріальних активів у складі інтелектуального капіталу не може бути визначеним за допомогою калькулювання вартісних показників, оскільки донині вітчизняними і міжнародними стандартами обліку не визнаються активами більшість складових його формування П(С)БО 8 “Нематеріальні активи”), які списують на витрати звітного періоду - дослідження, підготовку а перепідготовку кадрів, підвищення ділової репутації, створення торгової марки тощо.

Фактично ресурси гудвілу не визнаються активами за чинними правилами обліку, зокрема:

1) ділова репутація, яка не ідентифікується контрольованим активом (оскільки її вартість важко визначити);

2) знання і кваліфікація працівників включно із першокласним менеджментом, які невіддільні від їх носіїв (складно визначати економічні вигоди від їх використання);

3) назви фірм, марок, клієнтів, бази даних тощо (витрати на їх створення розглядають у складі витрат на розвиток підприємства).

Отже, неможливість достовірно визначити розрахункову величину гудвілу як різницю між ринковою та балансовою вартістю призводить до втрати релевантності бухгалтерської інформації. Якщо в недалекому минулому така розбіжність не перевищувала кількох відсотків вартості, не було потреби докладно обґрунтовувати, достатнім вважалося відтворення її у статті «гудвіл», що не впливало на достовірність бухгалтерського обліку і прийняття на його основі управлінських рішень. Нині зростання оціночної вартості гудвілу, пов'язане із неврахуванням у бухгалтерському обліку більшої частини інтелектуального капіталу бізнесу, свідчить про кризу концепції гудвілу.

Неправильна оцінка окремих об'єктів обліку нематеріальних активів у складі інтелектуального капіталу спотворює інтерпретацію результатів господарської діяльності, що знаходить відображення у неправильних управлінських рішеннях щодо вартості гудвілу.

Отже, система обліку потребує суттєвої трансформації щодо нематеріальних невідчутних активів у складі інтелектуального капіталу з огляду на те, що облік таких активів найбільш уразливий стосовно визначення їх поточної та майбутньої дохідності.

ВИСНОВОК

У даній роботі наведене теоретичне узагальнення вітчизняної методології обліку нематеріальних активів, які на сьогодні залишаються достатньо новим і маловивченим аспектом облікової практики. Головні висновки з даної роботи полягають у наступному:

1. Важливим є розуміння, що нематеріальні активи як економічна і облікова категорія характеризується такими основними взаємообумовленими і взаємопов’язаними компонентами, як: - відсутність матеріально-речовинної (фізичної) структури; - корисність в реалізації цілей по виробництву продукції (наданню послуг, виконанню робіт і в управлінні самою фірмою (підприємством); - перспективність отримання прибутку не тільки в даний момент часу, але і в майбутніх періодах господарської діяльності.

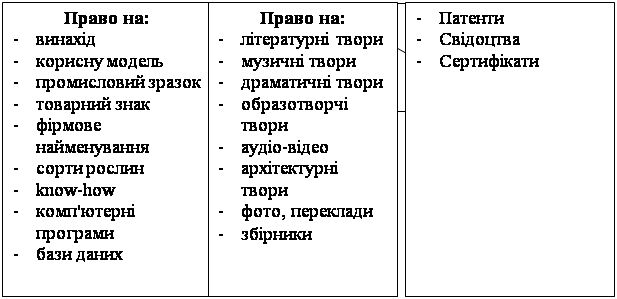

2. Призначення активів, які можуть увійти до складу нематеріальних, достатньо широке. Їх список набагато ширший за перелік, вказаний у п. 5 П(С)БО 8 та Інструкції № 291. Тим більше, що Планом рахунків передбачений рахунок 127 „Інші нематеріальні активи”, з приводу якого ще ніхто не визначився.

3. Доводиться визнати, що об’єкти нематеріальних активів на сьогоднішньому етапі розвитку облікової реформи потребують грамотно проведеної класифікації. Так, розподіл нематеріальних активів по групах, який подається у п. 5 П(С)БО 8, не відповідає чинним Указу Президента України від 22.06.94 № 324/94, Постанові КМУ від 22.05.2001 № 543 та ін.

4. Виходячи з вищесказаного і спираючись на теоретичний аналіз можна істотно розширити склад активів, які включаються в баланс як нематеріальні, згідно з вимогами міжнародних стандартів. 5. Розходження в оцінці нематеріальних активів між П(С)БО і міжнародною практикою полягає щодо включення витрат на сплату процентів в первинну вартість нематеріальних активів. Зокрема, за міжнародною практикою бухгалтерського обліку в собівартість нематеріальних активів повинні включатися будь-які виграти на підготовку активу до використання за призначенням, які безпосередньо відносяться до нього. Серед вітчизняних науковців досі ведуться дискусії з приводу доцільності такого включення.

6. Порівняння методики відображення операцій з нематеріальними активами в Україні за новим Планом рахунків і країнах з розвиненою ринковою економікою засвідчує істотні відмінності національного рахівництва на рахунку 12 „Нематеріальні активи” і Міжнародних стандартів, які передбачають ведення обліку на рахунках нематеріальних активів за їх видами: „Промислова власність”, „Інтелектуальна власність”, „Права користування природними ресурсами” тощо.

7. Невизначеність отримання економічної вигоди за рахунок використання нематеріальних активів і особливість їх моральної амортизації диктує необхідність перегляду вітчизняної методології нарахування амортизації для забезпечення об’єктивності інформації бухгалтерського обліку та фінансової звітності і правильності прийняття рішень щодо використання нематеріальних активів. Напрямками такого перегляду можуть бути: - розширення переліку методів амортизації, які можуть використовуватись підприємствами, зокрема шляхом включення у П(С)БО загальновживаних у світовій обліковій практиці методів.

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

1. Бутинець Ф.Ф. Бухгалтерський фінансовий облік. — Ж.: Рута, 2009. — 912с.

2. Гарасим П.М. Курс фінансового обліку: Навчальний посібник. — К.: Знання, 2007. — 566 с.

3. Голов С.Ф., Костюченко В.М. Бухгалтерський облік за міжнародними стандартами: приклади та коментарі. — К.: Лібра, 2001. — 840 с.

4. Закон України “Про бухгалтерський облік та фінансову звітність в Україні” від 16.07.1999 № 996.

5. Коблянська О.І.Фінансовий облік.— К.: Знання, 2004. — 473 с.

6. Ловінська Л.Г., Жилкіна Л.В. Бухгалтерський облік. — К.: КНЕУ, 2002. — 370 с.

7. Наказ “Про затвердження Положення (стандарту) бухгалтерського обліку” від 18.10.1999 № 24.

8. Пархоменко В.М. Бухгалтерський облік в Україні. Нормативи. Коментарі. ч. 5. — Л.: Промдрук ДСД “Лугань”, 2000. — 336 с.

9. Сук Л.К., Сук П.Л. Бухгалтерський облік. — К.: Знання, 2008. — 507 с.

10. Хом’як Р.Л. Бухгалтерський облік в Україні. — Л.: Інтелект-Захід, 2003. — 820 с.

Похожие работы

... і зобов'язання як в Україні, так і в зарубіжному обліку погашаються в результаті використання поточних (оборотних) активів або за рахунок утворення нових короткострокових зобов'язань. МСБО, спеціально присвяченого питанням обліку та відображення в звітності довгострокових зобов'язань, не існує. Стандарт 17 "Оренда" визначає зобов'язання, що виникають в результаті довгострокової оренди; зобов' ...

... 12 „Нематеріальні активи” сума вартості НМА 977 „Інші витрати звичайної діяльності” 12 „Нематеріальні активи” сума нестачі НМА Розділ 3. Інвентаризація основних фондів та нематеріальних активів на ТзОВ «Дукат-Ужгород» 3.1 Організаційні аспекти обліку на ТзОВ „Дукат-Ужгород” Товариство з обмеженою відповідальністю «Дукат-Ужгород» знаходиться в українському місті Ужгород, вул. ...

... ів факторного аналізу для дослідження нематеріальних активів дозволить визначити місце (значення) даних ресурсів у формуванні результатів діяльності підприємств. 3. Методи управління Дослідженнями встановлено, що особливості управління нематеріальних активів визначаються специфікою їх об’єкта, зумовленою відсутністю нематеріальної форми. Особливістю управління нематеріальних активів є ...

... за результатами розрахунку: Д-т рахунків активів К-т рахунка 4320 "Негативний гудвіл". 9. Порядок проведення інвентаризації основних засобів і нематеріальних активів та відображення її результатів у бухгалтерському обліку Інвентаризація проводиться також у разі: зміни матеріально відповідальних осіб; установлення фактів крадіжок або зловживань, пошкодження цінностей; пожежі або стихі ...

0 комментариев