Навигация

Оцінка нематеріальних активів

64978

знаков

6

таблиц

0

изображений

1.3 Оцінка нематеріальних активів

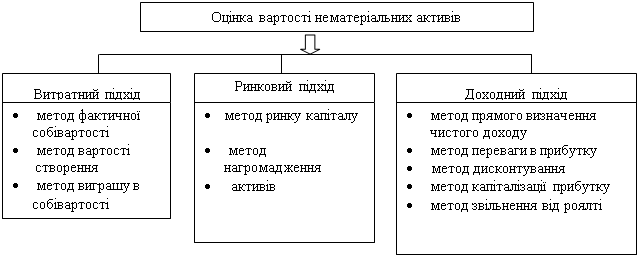

На сьогодні є три класичні підходи до оцінки нематеріальних активів, а саме: витратний, порівняльний і підхід прибутковості. Найчастіше на підприємствах України використовують перший підхід.

Витратний підхід.

Такі об’єкти інтелектуальної власності, як інформаційні бази даних, що підпадають під визначення нематеріального активу, як правило, створюються протягом досить тривалого періоду, і витрати на їх формування найчастіше списують за витратними статтями. Незважаючи на це, зібрана наукова бібліотека, наприклад, може становити величезну цінність — подекуди вона може бути найдорожчим активом підприємства, особливо, якщо це підприємство — науковий інститут або вищий навчальний заклад. Активи такого роду оцінюються за методом вартості створення, тобто з погляду витратного підходу.

Витратний підхід застосовується при оцінці вартості нематеріальних активів, якщо неможливо знайти аналоги, а прогнозований прибуток не є стабільним.

Оцінюючи, слід врахувати всі істотні витрати, такі як праця, маркетингові та рекламні витрати, витрати на страхування ризиків, пов'язаних з об'єктами інтелектуальної власності, витрати на вирішення правових конфліктів, на матеріали, витрачені на формування об'єкта інтелектуальної власності, собівартість науково-методичного забезпечення, індивідуалізації власної продукції — логотипа, ліцензій, сертифікатів тощо.

Порівняльний підхід

В економічній літературі цей підхід має ще одну назву — ринковий. Він застосовується, якщо є досить розвинутий ринок продажу нематеріальних активів, що оцінюються. Цей підхід ґрунтується на принципі ринку, що ефективно функціонує, на якому інвестори купують і продають активи аналогічного типу, приймаючи при цьому незалежні індивідуальні рішення.

Підхід прибутковості

При оцінці патентів і ліцензій, торгової марки, франшизи, майнових прав використовується, як правило, третій підхід — підхід прибутковості.

Він ґрунтується на розрахунку економічних вигід, пов'язаних з отриманням прибутку за рахунок нематеріальних активів, не відооражгних на балансі підприємства, які забезпечують прибуток на активи або власний капітал вище середнього рівня.[5; с.158]

Оцінюючи внесок у вигляді майнових прав, вкрай важливо обґрунтовано сформувати вартість внеску. Обґрунтування передбачає:

— або визначення в угоді про передачу майнових прав методу (способу), за допомогою якого було сформовано ціну майнового права (прав);

—або посилання в угоді про передачу майнових прав на висновок компетентного експерта щодо визначення ціни майнового права (прав).

Прийняття національних положень обліку зумовило істотні зміни в організації і методиці ведення бухгалтерського обліку в Україні. Ці положення містять велику кількість термінів, що вперше використовуються у вітчизняній практиці. Не є винятком і П(С)БО 8, затверджене наказом Міністерства фінансів України від 18 жовтня 1999 р. № 242, у якому використовується новий термін "гудвіл".

Гудвіл — це нематеріальний актив, вартість якого визначається як різниця між балансовою вартістю активів підприємства та його звичайною вартістю як цілісного майнового комплексу, що виникає внаслідок використання кращих управлінських якостей, домінуючої позиції на ринку товарів робіт, послуг), нових технологій тощо (п. 1.7 ст. 1 Закону України "Про оподаткування прибутку підприємств").

"Гудвіл — перевищення вартості придбання над часткою покупця у справедливій вартості придбаних ідентифікованих активів та зобов'язань на дату придбання" (п. 4 Загальних положень П(С)БО 19 "Об'єднання підприємств").

Оскільки гудвіл не є самостійним об'єктом майнових прав, він не може бути безпосередньо предметом будь-якої цивільної угоди між сторонами, самостійним предметом внеску на формування відокремленого майна суб'єкта підприємницької діяльності. Гудвіл виникає, коли предметом внеску є цілісний майновий комплекс підприємства. Це відбувається у двох випадках:

1) коли до діючого підприємства приєднується інше підприємство. У такому разі відбувається реорганізація другого підприємства шляхом приєднання до першого, яке отримує на свій баланс всі активи та пасиви приєднаного підприємства. Власник реорганізованого підприємства отримує частку (пай, пакет акцій) першого підприємства на суму, що дорівнює узгодженій сторонами вартості цілісного майнового комплексу приєднаного підприємства. Ця узгоджена вартість складається з вартості чистих активів приєднаного підприємства (активи підприємства за вирахуванням його зобов'язань) та гудвілу. Якщо вартість придбання цілісного майнового комплексу більша від вартості чистих активів приєднаного підприємства, різниця становить вартість гудвілу. Якщо вартість придбання цілісного майнового комплексу менша від вартості чистих активів приєднаного підприємства, різниця становить вартість негативного гудвілу (від'ємне значення);

2) коли зливаються два (або більше) підприємства. У такому разі відбувається реорганізація кожного з об'єктів злиття, внаслідок чого виникає нове підприємство. Відокремлене майно нового підприємства формується за рахунок внесків власників реорганізованих підприємств у вигляді цілісних майнових комплексів цих підприємств. Розмір і вартість часток власників реорганізованих підприємств у новому підприємстві визначаються сторонами на підставі узгодження вартості кожного з підприємств, що реорганізуються.

Звісно, інститут гудвілу не може бути застосований до бізнесу, що провадиться без утворення юридичної особи, тобто підприємцем — фізичною особою.

Оскільки гудвіл не є самостійним об'єктом цивільних прав, його існування не вимагає будь-якого документального підтвердження. Підставою для відображення вартості гудвілу в обліку є угода про отримання цілісного майнового комплексу підприємства, де вартість його чистих активів не збігається з вартістю придбання.

Невідповідність справедливої вартості придбаних чистих активів розміру оплати за придбання підприємства, якому ці активи належали, пояснюється тим, що ціна підприємства як цілісного майнового комплексу, як правило, дуже відрізняється від суми вартості всіх цих активів, якби вони продавалися поодинці. Ця різниця і є від'ємним гудвілом. Від'ємний гудвіл — це такий самий контрактів, як знос або торгова націнка, і в його бухгалтерському відображенні немає жодних труднощів.

Як підсумок, можна виділити головну ознаку наявності гудвілу і від'ємного гудвілу — це невідповідність сплаченої за придбання підприємства суми сукупній вартості переданих чистих активів, що надійшли на баланс внаслідок здійснення такої покупки. В активах, придбаних поодинці, гудвілу бути не може. Не може бути гудвілу і при здійсненні фінансових інвестицій. [6; с.121]

Також слід пам'ятати, що гудвіл виникає лише при здійсненні витрат, тобто подароване підприємство "не несе з собою" ні гудвілу, ні від'ємного гудвілу на баланс нового власника, хоча фактично подароване підприємство, як правило, має певні переваги або недоліки щодо своєї прибутковості (збитковості) чи ділової репутації. Однак за відсутності факту витрат бухгалтер не може ті чи інші переваги зарахувати як гудвіл, навіть якби дуже цього хотів. Для бухгалтера гудвіл — категорія вартісна.

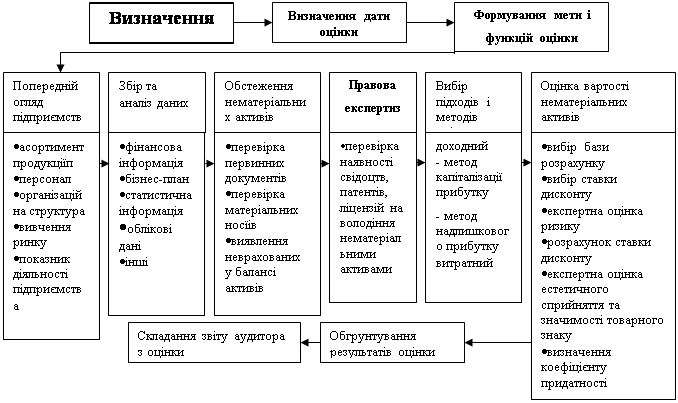

Основою для визначення достовірної оцінки нематеріального активу є господарські договори (угоди) на його придбання (виготовлення), інші організаційно-розпорядчі та первинні облікові документи.

Придбані або створені нематеріальні активи зараховуються на баланс за первісною вартістю. Порядок визначення первісної вартості нематеріального активу наведено в табл.. 1.1.

Первісна вартість нематеріальних активів збільшується на суму витрат, пов’язаних з удосконаленням цих нематеріальних активів і продовженням терміну їх використання, що буде сприяти збільшенню первісно очікуваних майбутніх економічних вигод. Наприклад, юридичне оформлення права власності на нематеріальний актив є необхідним етапом для його подальшого використання й отримання майбутніх економічних вигод. Тому витрати на юридичні послуги повинні бути враховані (капіталізовані) у первісній вартості зазначеного об’єкту нематеріального активу.

Слід розрізняти три моменти оцінки нематеріальних активів залежно від дати проведення оцінки (табл. 1.2).

Таблиця 1.1 Порядок визначення первісної вартості нематеріального активу відповідно до П(С)БО 8

| Шляхи надходження | Порядок визначення первісної вартості | Примітки | ||||

| Створеного підприємством | прямі витрати на оплату праці, прямі матеріальні витрати та інші витрати, безпосередньо пов'язані зі створенням цього нематеріального активу і приведенням його до стану придатності для використання за призначенням | оплата реєстрації юридичного права, амортизація патентів, ліцензій тощо | ||||

| Первісна вартість нематеріального акитву | що надійшов на підприємство | шляхом придбання | за грошові кошти | ціна (вартість) придбання (крім отриманих торгових знижок), мито, непрямі податки, які не підлягають відшкодуванню, та інші витрати, безпосередньо пов'язані з придбанням і доведенням цього активу до стану, придатного для використання за призначенням | витрати на оплату відсотків за кредит не включаються до первісної вартості нематеріальних активів, придбаних (створених) повністю або частково за рахунок кредиту банку | |

| в обмін на подібний об'єкт | залишкова вартість переданого нематеріального активу; справедлива вартість переданого нематеріального активу (при перевищенні залишкової вартості над справедливою | різниця між залишковою та справедливою вартостями включається до фінансових результатів (витрат) звітного періоду | ||||

| в обмін на неподібний об'єкт | справедлива вартість переданого нематеріального активу, збільшена (зменшена) на суму грошових коштів або їх еквівалентів, яка була передана (отримана) в результаті обміну . | - | ||||

| як внесок до статутного капіталу | погоджена засновниками (учасниками) підприємства їх справедлива вартість з урахуванням витрат, передбачених при придбанні нематеріальних активів за грошові кошти | на дату отримання | ||||

| безоплатно | справедлива вартість із урахуванням витрат при придбанні за грошові кошти | на дату отримання | ||||

| внаслідок об'єднання підприємств | справедлива вартість | - | ||||

| окремого об'єкта «матеріальних активів | визначається шляхом розподілу сплаченої суми пропорційно до справедливої вартості | що, сплачені загальною сумою | ||||

Таблиця 1.2 Підходи до оцінки нематеріальних активів

| Дата на яку здійснюється оцінка | Дата зарахування на баланс | Первісна вартість (табл.1.1) | Облік |

| Певна дата звітного періоду | Первісна вартість разом із витратами, що збільшують первісно очікувані майбутні економічні вигоди | ||

| Дата балансу | Залишкова вартість, що визначається як різниця між первісною (переоціненою) вартістю та накопиченою амортизацією | Звітність |

Кожне підприємство має право на здійснення переоцінки нематеріальних активів відповідно до справедливої вартості, проте це стосується лише тих активів, які функціонують на активному ринку. Активним є ринок, якому притаманні наступні умови:

– предмети, що продаються та купуються на цьому ринку, є однорідними;

– будь-який момент можна знайти зацікавлених продавців і покупців;

– інформація про ринкові ціни є загальнодоступною.

У разі переоцінки одного нематеріального активу слід переоцінювати і всі інші об’єкти даної групи. Якщо підприємством проведена переоцінка нематеріальних активів певної групи, то в подальшому таку переоцінку необхідно здійснювати щорічно.

Техніка підрахунку переоціненої вартості визначається п.21 П(С)БО 8 ”Нематеріальні активи”.

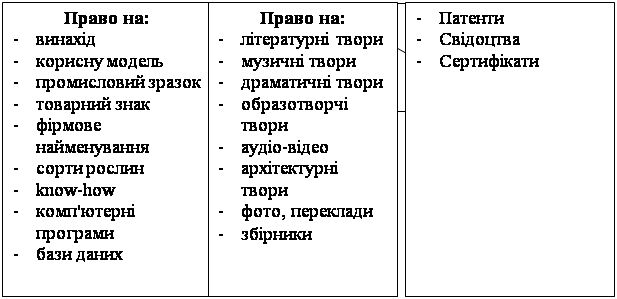

Обов’язковою ознакою нематеріального активу є відсутність матеріальної форми по відношенню до будь-якого об’єкту, що приймається на облік, проте, повинні бути документи, що його ідентифікують, тобто підтверджують існування самого об’єкту та права підприємства на його використання в тій чи іншій формі. До таких документів відносяться, насамперед, документи, що описують нематеріальний актив або порядок його використання, а також документи, що підтверджують ті чи інші майнові права підприємства. Зарахування нематеріального активу на баланс здійснюється на підставі акту про його отримання, після оформлення картки обліку НМА. В акті, зокрема, мають бути зазначені: - назва підприємства; - назва об’єкту нематеріальних активів; - його коротка характеристика; - структурний підрозділ, у якому даний нематеріальний актив буде використовуватись; - спосіб придбання нематеріального активу; - термін корисного використання; - перелік документації, яка свідчить про придбання (створення) нематеріального активу; - висновок комісії з обґрунтуванням терміну корисного використання НМА; - відомості про матеріальні носії, на яких НМА був отриманий. Права на “ноу-хау” виділені в особливу групу нематеріальних активів, Для того, щоб можна було обліковувати “ноу-хау” як об’єкти нематеріальних активів, необхідна наявність наступних документів: - документів, що підтверджують факт створення цих активів, наприклад кошториси витрат; - актів приймання-передачі для обліку введення об’єктів в експлуатацію; - положення (інструкції) про службові і комерційні таємниці; - наказів про віднесення конкретних об’єктів до “ноу-хау”; - протоколів визначення строків корисного використання об’єктів “ноу-хау”. Для документування операцій з обліку нематеріальних активів використовують типові форми документів для обліку основних засобів, до яких додаються документи, що описують сам об’єкт або порядок його використання, а також документи, що підтверджують ті або інші майнові права підприємства. Наприклад, у випадку придбання будь-яких авторських прав відображення їх в обліку може бути здійснене лише на підставі договору з юридичною або фізичною особою — продавцем цих авторських прав. Документальне оформлення в обліку надходження нематеріальних активів залежить від того, створені вони силами підприємства чи придбані у інших осіб. [2; с.108]

РОЗДІЛ 2. Методика бухгалтерського обліку нематеріальних активів

2.1 Облік нематеріальних активів відповідно до Інструкції плану рахунків

Бухгалтерський облік наявності та руху нематеріальних активів ведеться на інвентарному балансовому рахунку 12 "Нематеріальні активи". Для відображення гудвілу в обліку використовується рахунок 19 "Гудвіл при придбанні".

Синтетичний облік нематеріальних активів ведеться на рахунку 12, який призначений для узагальнення інформації про їх наявність і рух. Він має такі субрахунки:

121 — Права користування природними ресурсами;

122 — Права користування майном;

123 — Права на знаки для товарів і послуг;

124 — Права на об’єкти промислової власності;

125 — Авторські і суміжні з ними права;

126 — Гудвіл;

127 — Інші нематеріальні активи .

За дебетом цього рахунку відображається придбання або отримання в результаті розробки (від інших фізичних або юридичних осіб) нематеріальних активів, за кредитом - вибуття внаслідок продажу, безоплатної передачі або неможливості отримання підприємством в подальшому економічних вигод від його використання, а також сума уцінки нематеріальних активів. Рахунок є активним, балансовим, призначений для обліку господарських засобів.

Нематеріальні активи надходять на підприємство в результаті їх придбання, створення власними силами, безоплатного отримання або шляхом обміну на інші активи.

Планом рахунків для обліку витрат на придбання або створення матеріальних і нематеріальних необоротних активів призначений рахунок 15 “Капітальні інвестиції”.

За дебетом рахунка 15 “Капітальні інвестиції” відображається збільшення зазнаних витрат на придбання або створення матеріальних та нематеріальних необоротних активів, за кредитом — їх зменшення внаслідок прийняття в експлуатацію придбаних або створених нематеріальних активів.

Для обліку витрат на придбання (створення) нематеріальних необоротних активів використовується субрахунок 154 “Придбання (створення) нематеріальних активів”.

Надходження нематеріальних активів може здійснюватись шляхом:

— придбання;

— розробки;

— внесення засновниками до статутного капіталу;

— безоплатного одержання;

— отримання в обмін на неподібні активи.

Бухгалтерські записи операцій з придбання (створення) нематеріальних активів мають вигляд:

1) відображено придбання нематеріальних активів за сумою договору:

Д-т 154 “Придбання (створення) нематеріальних активів”;

К-т 63 “Розрахунки з постачальниками та підрядчиками”;

На суму ПДВ:

Д-т 641 “Розрахунки за податками”;

К-т 63 “Розрахунки з постачальниками та підрядчиками”;

На суму ПДВ на умовах авансової оплати:

Д-т 644 “Податковий кредит”;

К-т 63 “Розрахунки з постачальниками та підрядчиками”;

2) зарахування придбаного об’єкта до складу нематеріальних активів:

Д-т 12 “Нематеріальні активи”;

К-т 154 “Придбання (створення) нематеріальних активів”;

3) Відображено понесені витрати на створення нематеріального активу:

Д-т 154 “Придбання (створення) нематеріальних активів”;

К-т рахунків різних активів і зобов’язань (65, 66, 23, 20);

Списання витрат на створення об’єктів при зарахуванні їх до складу нематеріальних активів:

Д-т 12 “Нематеріальні активи”;

К-т 154 “Придбання (створення) нематеріальних активів”;

4) відображені понесені витрати на модернізацію об’єкта нематеріальних активів:

Д-т 154 “Придбання (створення) нематеріальних активів”;

К-т рахунків різних активів і зобов’язань (65, 66, 23, 20);

Списання витрат на модернізацію об’єкта нематеріальних активів:

Д-т 12 “Нематеріальні активи”;

К-т 154 “Придбання (створення) нематеріальних активів”;

5) відображені понесені витрати на дослідження (дослідження можливості технічного вдосконалення виробництва).

Д-т 941 “Витрати на дослідження і розробки”;

К-т рахунків різних активів і зобов’язань;

6) відображені внески засновників до статутного капіталу нематеріальними активами:

а) Д-т 46 “Неоплачений капітал”;

К-т 40 “Статутний капітал” — на суму внеску за вартістю, що вказана в установчих документах.

б) Д-т 12 “Нематеріальні активи”;

К-т 46 “Неоплачений капітал” — на суму одержаних від засновників об’єктів нематеріальних активів.

7) відображення в обліку безоплатно одержаних об’єктів нематеріальних активів:

Д-т 12 “Нематеріальні активи”;

К-т 424 “Безоплатно одержані необоротні активи”;

8) відображення в обліку операцій по надходженню нематеріальних активів шляхом обміну на подібні або неподібні активи.

Відображення в обліку обміну подібними активами здійснюються записами:

а) списання зносу переданого нематеріального активу:

Д-т 133 “Знос нематеріальних активів”;

К-т 12 “Нематеріальні активи”;

б) списання залишкової вартості цього самого нематеріального активу:

Д-т 377 “Розрахунки з іншими дебіторами”

К-т 12 “Нематеріальні активи”;

в) нарахування зобов’язань з ПДВ:

Д-т 377 “Розрахунки з іншими дебіторами”;

К-т 26 “Розрахунки за податками”;

г) отримання нематеріального активу внаслідок обміну:

Д-т 154 “Придбання (створення) нематеріальних активів”;

К-т 685 “Розрахунки з іншими кредиторами”;

д) відображення ПДВ:

Д-т 641 “Розрахунки за податками”;

К-т 685 “Розрахунки з іншими кредиторами”;

ж) залік заборгованостей за обміном (бартером):

Д-т 685 “Розрахунки з іншими кредиторами”;

К-т 377 “Розрахунки з іншими дебіторами”;

з) введення нематеріального активу в експлуатацію:

Д-т 12 “Нематеріальні активи”;

К-т 154 “Придбання (створення) нематеріальних активів”.

Як відомо, неподібними вважаються активи, які мають різну справедливу вартість та різне функціональне призначення, тому при обміні неподібними активами в обліку та звітності під час обміну такими активами треба відображати фінансовий результат від процесу обміну.

Бухгалтерські проводки обміну неподібними активами:

а) списання зносу переданого нематеріального активу:

Д-т 133 “Знос нематеріальних активів”;

К-т 125 “Авторські та суміжні з ними права”;

б) списання залишкової вартості цього самого активу:

Д-т 972 “Собівартість реалізованих необоротних активів”;

К-т 125 “Авторські та суміжні з ними права”;

в) відображення доходу від передачі в обмін нематеріального активу:

Д-т 377 “Розрахунки з іншими дебіторами”;

К-т 742 “Дохід від реалізації необоротних активів”;

г) нарахування зобов’язання з ПДВ:

Д-т 742 “Дохід від реалізації необоротних активів”;

К-т 641 “Розрахунки за податками”;

ґ) отримання готової продукції в обмін на нематеріальні активи:

Д-т 26 “Готова продукція”;

К-т 631 “Розрахунки з вітчизняними постачальниками”;

д) відображення ПДВ:

Д-т 641 “Розрахунки за податками”;

К-т 631 “Розрахунки з вітчизняними постачальниками”;

е) отримання грошових коштів:

Д-т 311 “Поточні рахунки в національній валюті”;

К-т 377 “Розрахунки з іншими дебіторами”;

є) відображення заліку взаємної заборгованості з обміну:

Д-т 972 “Собівартість реалізованих необоротних активів”;

К-т 125 “Авторські та суміжні з ними права”;

ї) визначення фінансового результату:

Д-т 793 “Результати іншої звичайної діяльності”;

К-т 972 “Собівартість реалізованих необоротних активів”;

Д-т 742 “Дохід від реалізації необоротних активів”;

К-т 793 “Результат іншої звичайної діяльності”.[3; с.558]

Похожие работы

... і зобов'язання як в Україні, так і в зарубіжному обліку погашаються в результаті використання поточних (оборотних) активів або за рахунок утворення нових короткострокових зобов'язань. МСБО, спеціально присвяченого питанням обліку та відображення в звітності довгострокових зобов'язань, не існує. Стандарт 17 "Оренда" визначає зобов'язання, що виникають в результаті довгострокової оренди; зобов' ...

... 12 „Нематеріальні активи” сума вартості НМА 977 „Інші витрати звичайної діяльності” 12 „Нематеріальні активи” сума нестачі НМА Розділ 3. Інвентаризація основних фондів та нематеріальних активів на ТзОВ «Дукат-Ужгород» 3.1 Організаційні аспекти обліку на ТзОВ „Дукат-Ужгород” Товариство з обмеженою відповідальністю «Дукат-Ужгород» знаходиться в українському місті Ужгород, вул. ...

... ів факторного аналізу для дослідження нематеріальних активів дозволить визначити місце (значення) даних ресурсів у формуванні результатів діяльності підприємств. 3. Методи управління Дослідженнями встановлено, що особливості управління нематеріальних активів визначаються специфікою їх об’єкта, зумовленою відсутністю нематеріальної форми. Особливістю управління нематеріальних активів є ...

... за результатами розрахунку: Д-т рахунків активів К-т рахунка 4320 "Негативний гудвіл". 9. Порядок проведення інвентаризації основних засобів і нематеріальних активів та відображення її результатів у бухгалтерському обліку Інвентаризація проводиться також у разі: зміни матеріально відповідальних осіб; установлення фактів крадіжок або зловживань, пошкодження цінностей; пожежі або стихі ...

0 комментариев