Навигация

Первинний облік нематеріальних активів

64978

знаков

6

таблиц

0

изображений

2.2 Первинний облік нематеріальних активів

Обов'язковою підставою відображення в бухгалтерському обліку будь-якого об'єкту нематеріальних активів на підприємстві слугують правильно оформлені первинні документи. Для документування операцій з обліку нематеріальних активів використовуються типові форми документів (табл. 2.1.).

Таблиця 2.1 Типові форми документів

| Форма документу | Назва документу | Примітки |

| НА-1 | Акт введення в господарський оборот об'єкта права інтелектуальної власності у складі нематеріальних активів | Складається в одному примірнику на кожний окремий об'єкт приймальною комісією, призначеною наказом (розпорядженням) власника або уповноваженого органу (посадової особи), який здійснює керівництво підприємством |

| НА-2 | Інвентарна картка обліку об'єкта права інтелектуальної власності у складі нематеріальних активів | Ведеться в бухгалтерії на кожний об'єкт чи групу об'єктів права інтелектуальної власності, заповнюється в одному примірнику на основі "Акта введення в господарський оборот об'єкта права інтелектуальної власності у складі нематеріальних активів" (№ НА-1) |

| НА-3 | Акт вибуття (ліквідації") об'єкта права інтелектуальної власності у складі нематеріальних активів | Складається у двох примірниках комісією, призначеною наказом (розпорядженням) власника або уповноваженого органу (посадової особи), який здійснює керівництво підприємством, підписується головою та членами комісії, особою, що була відповідальною за використання об'єкта права інтелектуальної власності, затверджується керівником підприємства чи особою на те уповноваженою |

| НА-4 | Інвентаризаційний опис об'єктів права інтелектуальної власності у складі нематеріальних активів | Складається в одному примірнику для оформлення даних інвентаризації окремо за кожним місцезнаходженням об'єктів права інтелектуальної власності та за кожною особою, відповідальною за використання об'єктів права інтелектуальної власності, В інвентаризаційний опис включається кожний окремий об'єкт права інтелектуальної власності |

Основною ознакою нематеріального активу є відсутність матеріальної форми об'єкта, проте повинні бути документи, які підтверджують існування цього об'єкта та права підприємства на його використання (табл. 2.2.).

Таблиця 2.2 Документування операцій з нематеріальними активами

| Вид нематеріального активу | Документ | |

| І | 2 | 3 |

| Об'єкти права користування ресурсами природного середовища | Право користування землею | Оформлена відповідно до встановленого законодавством порядку документація, що підтверджує право підприємства на земельну ділянку |

| Геологічна та інша інформація про надра | Геологічний звіт, карти та інші матеріали | |

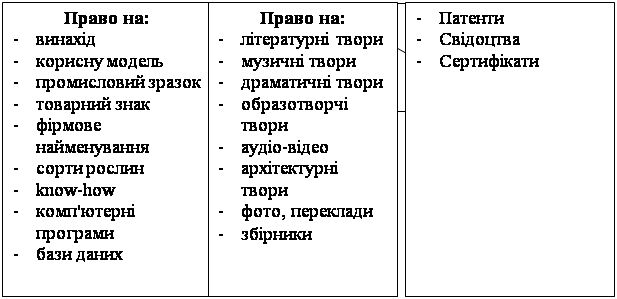

| Об'єкти користування матеріальним та нематеріальним майном | Ліцензія на право здійснення будь-якої діяльності, ліцензія на право використання нематеріального активу | |

| Ноу-хау | Повний вербальний або винахідний опис | |

| Об'єкти промислової власності | Об'єкти патентного права | Патент, ліцензія, свідоцтво, свідоцтво на поширення |

| Комерційні позначення | Свідоцтво, комерційні (фірмові) найменування є чинними з моменту першого використання цього найменування та охороняються без обов'язкового подання заявки | |

| Нетрадиційні об'єкти права інтелектуальної власності | Свідоцтво, опис, креслення, якщо вони подані | |

| Об'єкти авторського права та суміжних з ним прав | Об'єкти авторського права | Свідоцтво, ліцензія, ліцензійний договір, акт передачі виключних авторських прав |

| Об'єкти суміжних прав | Виконання, виробництво фонограми, виробництво відеограми, організація мовлення | |

Похожие работы

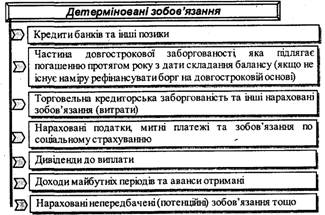

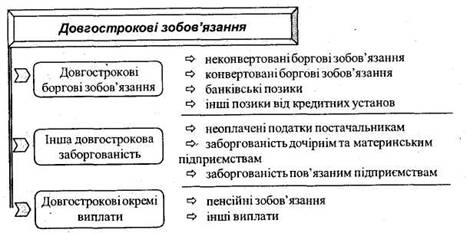

... і зобов'язання як в Україні, так і в зарубіжному обліку погашаються в результаті використання поточних (оборотних) активів або за рахунок утворення нових короткострокових зобов'язань. МСБО, спеціально присвяченого питанням обліку та відображення в звітності довгострокових зобов'язань, не існує. Стандарт 17 "Оренда" визначає зобов'язання, що виникають в результаті довгострокової оренди; зобов' ...

... 12 „Нематеріальні активи” сума вартості НМА 977 „Інші витрати звичайної діяльності” 12 „Нематеріальні активи” сума нестачі НМА Розділ 3. Інвентаризація основних фондів та нематеріальних активів на ТзОВ «Дукат-Ужгород» 3.1 Організаційні аспекти обліку на ТзОВ „Дукат-Ужгород” Товариство з обмеженою відповідальністю «Дукат-Ужгород» знаходиться в українському місті Ужгород, вул. ...

... ів факторного аналізу для дослідження нематеріальних активів дозволить визначити місце (значення) даних ресурсів у формуванні результатів діяльності підприємств. 3. Методи управління Дослідженнями встановлено, що особливості управління нематеріальних активів визначаються специфікою їх об’єкта, зумовленою відсутністю нематеріальної форми. Особливістю управління нематеріальних активів є ...

... за результатами розрахунку: Д-т рахунків активів К-т рахунка 4320 "Негативний гудвіл". 9. Порядок проведення інвентаризації основних засобів і нематеріальних активів та відображення її результатів у бухгалтерському обліку Інвентаризація проводиться також у разі: зміни матеріально відповідальних осіб; установлення фактів крадіжок або зловживань, пошкодження цінностей; пожежі або стихі ...

0 комментариев