Навигация

Облік нематеріальних активів

64978

знаков

6

таблиц

0

изображений

ЗМІСТ

ВСТУП

РОЗДІЛ 1. Теоретичні аспекти обліку нематеріальних активів

1.1 Економічна суть та класифікація нематеріальних активів

1.2 Нормативне забезпечення обліку нематеріальних активів

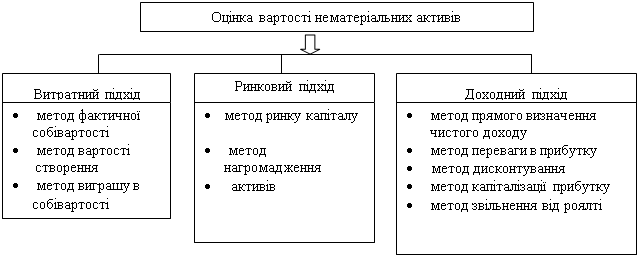

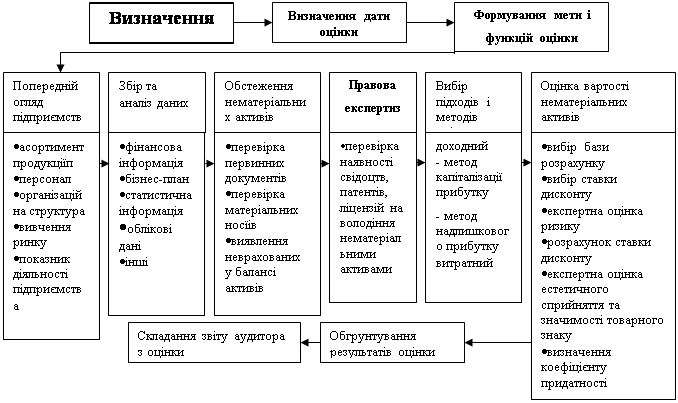

1.3 Оцінка нематеріальних активів

РОЗДІЛ 2. Методика бухгалтерського обліку нематеріальних активів

2.1 Облік нематеріальних активів відповідно до Інструкції плану рахунків

2.2 Первинний облік нематеріальних активів

2.3 Аналітичний облік нематеріальних активів та узагальнення облікових даних в реєстрах бухгалтерського обліку

РОЗДІЛ 3. Шляхи вдосконалення обліку операцій з нематеріальними активами

ВИСНОВКИ

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

ВСТУП

Якісно нові вимоги до підвищення ефективності обліку і відображення у звітності фінансових і виробничих активів підприємств визначають всебічне осмислення і введення в практику обліку якісно нового виду активів — нематеріальних активів. Дана категорія певною мірою є новою для господарської практики України, а також маловивченою і не до кінця розробленою. Але, не дивлячись на це, в реальному житті зустрічатися з ними доводиться все частіше: в результаті повсюдного використання комп’ютерних програм, розвитку науки і техніки виникає необхідність у правовому оформленні та бухгалтерському обліку прав на корисні моделі, промислові зразки, знаки для товарів та послуг. Багато елементів, пов’язаних з обліком НМА недостатньо законодавчо врегульовані, у зв’язку з чим у бухгалтерів-практиків виникає багато питань. На сьогодні методика і принципи побудови обліку нематеріальних активів є об’єктом пильного вивчення світової економічної науки і практики. Дані питання неодноразово розглядалися на сесії Міжнародної групи експертів ООН з міжнародних стандартів обліку і звітності, і продовжують постійно розроблятися економістами всіх розвинених країн.

Дана курсова робота присвячена дослідженню теоретичних питань методології обліку нематеріальних активів. В рамках даної теми буде розглянуто: - економічну характеристику категорії „нематеріальні активи”; - види нематеріальних активів згідно з класифікацією, поданою в Інструкції про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій від 30.11.99 № 291; - питання аналітичного та синтетичного обліку нематеріальних активів згідно з П(С)БО, документальне оформлення операцій з їх руху та використання на підприємстві.

РОЗДІЛ 1. Теоретичні аспекти обліку нематеріальних активів

1.1 Економічна суть та класифікація нематеріальних активів

До затвердження стандартів бухгалтерського обліку нормативні акти з бухгалтерського обліку обмежувались невичерпними переліками видів нематеріальних активів без визначення їх загального поняття. За визначенням, що наведене у пункті 4 Положення (стандарту) бухгалтерського обліку 8, нематеріальний актив — це немонетарний актив, який не має матеріальної форми, може бути ідентифікований (відокремлений від підприємства) та утримується підприємством з метою використання протягом періоду більше одного року (або одного операційного циклу, якщо він перевищує один рік) для виробництва, торгівлі, в адміністративних цілях чи надання в оренду іншим особам. Інакше кажучи, термін “нематеріальні активи” охоплює будь-які (їх коло залишається невичерпним) безтілесні об’єкти цивільного обігу, що можуть бути капіталізовані підприємством, організацією, установою. [1; с.242]

Зазначена у визначенні можливість ідентифікації означає , що актив можна розпізнати як самостійну одиницю. Ідентифікований актив — це актив, який може бути розпізнаний у ряді інших активів, мати свої, лише йому властиві ознаки та характеристики.

Такий актив можна використовувати незалежно або у сукупності з іншими активами, відокремлювати від підприємства (продавати, передавати у користування тощо).

Тобто, по відношенню до конкретного об’єкту нематеріальних активів повинна існувати можливість вилучення його з сукупного майна, зафіксованого на балансі підприємства, відокремлення його від інших активів і розпорядження ним. До складу нематеріальних активів, наприклад, не можуть бути віднесені інтелектуальні та ділові якості людини, її кваліфікацію та здатність до праці, оскільки вони виступають невідокремленою частиною свого носія і не можуть бути використані без нього.

Здатність приносити економічні вигоди — це потенціал, який може сприяти надходженню на підприємство (прямо або непрямо) грошових коштів та їх еквівалентів.

Таким чином можна сказати, що склад нематеріальних активів — це сукупність прав підприємства розпоряджатися об’єктами інтелектуальної та промислової власності та переваг підприємства у порівнянні з іншими суб’єктами підприємницької діяльності.

Отже, роблячи висновок з цієї частини роботи, потрібно чітко уяснити, що:

1) нематеріальними активами є права на ті або інші об’єкти нематеріального характеру, а не самі об’єкти;

2) права, що визначаються як нематеріальні активи, можуть виникати тільки з договорів (авторській договір, ліцензійний договір, договір закупівлі-продажу тощо),оскільки саме зі змісту договорів випливає, що підприємство набуває тих або інших прав і привілеїв. У цьому випадку дуже важливо, щоб у договорі були чітко визначені умови, при яких особа, що придбає ці права, може ними користуватися;

3) права, що зараховуються на баланс як необоротні нематеріальні активи — це тільки ті права, що забезпечують можливість одержання в майбутньому багатократної економічної вигоди.

Згідно з податковим законодавством нематеріальні активи - це об'єкти інтелектуальної, у тому числі промислової власності, а також інші аналогічні права, визнані у порядку, встановленому відповідним законодавством, об'єктом права власності платника податку. Таким чином, між бухгалтерським та податковим визначеннями нематеріальних активів існують відмінності. Так, П(С)БО 8 "Нематеріальні активи'', на відміну від податкового законодавства обмежує можливість віднесення активів до складу нематеріальних, тобто нематеріальними можуть бути ті активи, які утримуються з метою використання впродовж періоду більше одного року. Крім того, нематеріальний актив може бути придбаний з метою перепродажу та бути для цілей оподаткування товаром.

Група нематеріальних активів — це сукупність нематеріальних активів однотипних за призначенням та умовами використання.

Методологічні засади формування в бухгалтерському обліку інформації про нематеріальні активи та розкриття інформації про них у фінансовій звітності визначає П(С)БО 8 “Нематеріальні активи”. [3; с.247]

Бухгалтерський облік нематеріальних активів ведеться щодо кожного об’єкта за такими групами:

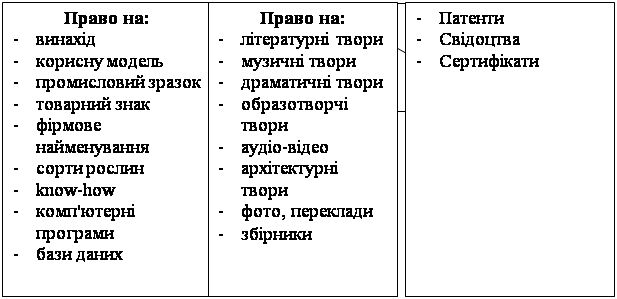

— права користування природними ресурсами (права користування надрами, іншими ресурсами природного середовища, геологічною та іншою інформацією про природне середовище);

— права користування майном (право користування земельною ділянкою, право користування будівлею, право на оренду приміщень тощо);

— права на знаки для товарів і послуг (товарні знаки, торгові марки, фірмові назви тощо);

— права на об’єкти промислової власності (право на винаходи, корисні моделі, промислові зразки, сорт рослин, породи тварин, ноу-хау, захист від недобросовісної конкуренції тощо);

— авторські та суміжні з ними права (право на літературні та музичні твори, програми для ЕОМ, бази даних тощо);

— гудвіл (перевищення вартості придбання над часткою покупця у справедливій вартості придбаних ідентифікованих активів та зобов’язань на дату придбання);

— інші нематеріальні активи (право на провадження діяльності, використання економічних та інших привілеїв тощо)

Придбаний нематеріальний актив визнається підприємством і відображається в обліку та звітності, якщо він відповідає всім критеріям визнання.

1. Критерії визнання активів взагалі:

— актив контролюється підприємством внаслідок минулих подій;

— існує ймовірність одержання підприємством майбутніх економічних вигод, пов’язаних з його використанням;

— вартість активу може бути достовірно визначена.

2. Критерії визнання нематеріальних активів:

— немонетарний актив;

— не має матеріальної форми;

— може бути ідентифікований;

— утримується з метою використання протягом періоду більше одного року або операційного циклу, якщо він перевищує один рік для виробництва, торгівлі, адміністративних цілей, надання в оренду іншим особам.

Перша група критеріїв є загальною для визнання активів відповідно до ПБО 1 “Загальні вимоги до фінансової звітності”.

Всі активи підприємство отримує внаслідок минулих подій (придбання, виробництво, отримання в оренду тощо). Операції або події, що очікуються в майбутньому, не приводять до появи активів. Наприклад, намір придбати активи не відповідає визначенню активів і може бути розкритий у примітках до фінансових звітів (п.37.3 ПБО 8).

Контроль над активами та існування ймовірності отримання майбутніх економічних вигод тісно пов’язані з правом власності на актив, але не обмежуються тільки ним. Так нематеріальні активи, якими підприємство користується за договором операційної оренди, будуть відображені за балансом підприємства на рахунку 01 “Орендовані необоротні активи”, а нематеріальні активи, які надійшли за договором фінансової оренди, будуть визнані у складі власних активів підприємства і відображені на балансовому рахунку 12 “Нематеріальні активи”. Такий підхід пояснюється додержанням принципу превалювання сутності над формою. Так, у разі фінансової оренди основні ризики і вигоди від використання активу переходять до орендаря незалежно від того, чи переходить право власності. [3; с.564]

Критерій щодо можливості достовірної оцінки вартості активу застосовується незалежно від того, чи був нематеріальний актив придбаний, отриманий ззовні, чи створений на підприємстві.

Для визнання нематеріальних активів, створених на підприємстві, відповідно до вимог ПБО 8 застосовуються додаткові критерії визнання:

1. Витрати на створення нематеріального активу класифікуються на етап досліджень та етап розробок.

Дослідження – заплановані підприємством дослідження, які проводяться ним уперше з метою отримання і розуміння нових наукових та технічних знань.

Розробка – застосування підприємством результатів досліджень та інших знань для планування і проектування нових або значно вдосконалених матеріалів, приладів, продуктів, процесів, систем або послуг до початку їхнього серійного виробництва чи використання.

2. Витрати на дослідження визнаються витратами під час їх здійснення. Якщо підприємство не може відокремити етап дослідження від етапу розробок у процесі створення нематеріального активу, тоді всі витрати розглядаються як витрати на дослідження.

3. Нематеріальний актив, отриманий в результаті розробки, слід відображати в балансі (визнавати) за умови, якщо підприємство має:

— намір, технічну можливість та ресурси для доведення нематеріального активу до стану, у якому він придатний для реалізації або використання;

— можливість отримання майбутніх економічних вигод від реалізації або використання нематеріального активу;

— інформацію для достовірного визначення витрат, пов’язаних з розробкою нематеріального активу.

Якщо нематеріальний актив не відповідає переліченим вище критеріям визнання, то витрати, пов’язані з його придбанням чи створенням, визнаються витратами того звітного періоду, протягом якого вони були здійснені, без визнання таких витрат у майбутньому нематеріальним активом. [1; с.238]

1.2 Нормативне забезпечення обліку нематеріальних активів

Нормативне забезпечення обліку нематеріальних активів регулюється:

1. Законом України “Про бухгалтерський облік та фінансову звітність в Україні” від 16.07.99 № 196-XIV.

2. Законом України “Про авторське право і суміжні права” від 23.12.93 № 3792-XII.

3.Законом України “Про податок на додану вартість” від 03.04.97 № 168/97-ВР.

4. Інструкцією про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій від 30.11.99 № 291.

5. Законом України “Про охорону прав на винаходи і корисні моделі ” від 05.12.93 № 3691-XII.

6.Законом України “Про охорону прав на знаки для товарів і послуг” від 15.12.93 № 3688-ХІІ.

7. Наказом “Про затвердження Положення (стандарту) бухгалтерського обліку” від 18.10.1999 № 242.

8. Положенням (стандартом) бухгалтерського обліку 8 “Нематеріальні активн”: Затв. наказом Міністерства фінансів України 18 жовтня 1999 р. № 242 і зареєстровано міністерством юстиції України 2 листопада 1999 р. за № 750/4043 (зі змін. доп.).

9. Інструкцією по інвентаризації основних засобів, нематеріальних активів, товарно-матеріальних цінностей, грошових коштів і документів та розрахунків: Затв. наказом Міністерства фінансів України від 11 серпня 1994 р. № 69, з наступними змінами і доповненнями.

Похожие работы

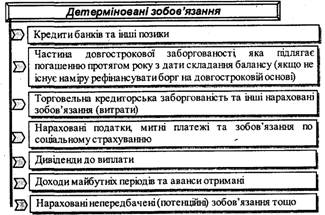

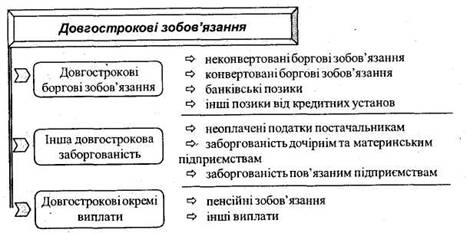

... і зобов'язання як в Україні, так і в зарубіжному обліку погашаються в результаті використання поточних (оборотних) активів або за рахунок утворення нових короткострокових зобов'язань. МСБО, спеціально присвяченого питанням обліку та відображення в звітності довгострокових зобов'язань, не існує. Стандарт 17 "Оренда" визначає зобов'язання, що виникають в результаті довгострокової оренди; зобов' ...

... 12 „Нематеріальні активи” сума вартості НМА 977 „Інші витрати звичайної діяльності” 12 „Нематеріальні активи” сума нестачі НМА Розділ 3. Інвентаризація основних фондів та нематеріальних активів на ТзОВ «Дукат-Ужгород» 3.1 Організаційні аспекти обліку на ТзОВ „Дукат-Ужгород” Товариство з обмеженою відповідальністю «Дукат-Ужгород» знаходиться в українському місті Ужгород, вул. ...

... ів факторного аналізу для дослідження нематеріальних активів дозволить визначити місце (значення) даних ресурсів у формуванні результатів діяльності підприємств. 3. Методи управління Дослідженнями встановлено, що особливості управління нематеріальних активів визначаються специфікою їх об’єкта, зумовленою відсутністю нематеріальної форми. Особливістю управління нематеріальних активів є ...

... за результатами розрахунку: Д-т рахунків активів К-т рахунка 4320 "Негативний гудвіл". 9. Порядок проведення інвентаризації основних засобів і нематеріальних активів та відображення її результатів у бухгалтерському обліку Інвентаризація проводиться також у разі: зміни матеріально відповідальних осіб; установлення фактів крадіжок або зловживань, пошкодження цінностей; пожежі або стихі ...

0 комментариев