Обзор литературы

Организационная и экономическая характеристика СПК "Вельдемановский"

Бухгателтерский учет и отчетность по расчетам с персоналом по оплате труда в СПК "Вельдемановский"

Первичная учетная документация

Синтетический и аналитический учет

Отчетность по учету расчетов с персоналом по оплате труда

Навигация

Отчетность по учету расчетов с персоналом по оплате труда

Учет расчетов с персоналом по оплате труда

84848

знаков

2

таблицы

5

изображений

3.4 Отчетность по учету расчетов с персоналом по оплате труда

В целях составления бухгалтерской отчетности предъявляемым к ней требованиям при составлении бухгалтерских отчетов должно быть обеспечено соблюдение следующих условий: полное отражение за отчетный период всех хозяйственных операций и результатов инвентаризации всех производственных ресурсов, готовой продукции и расчетов; полное совпадение данных синтетического и аналитического учета, а также показателей отчетов и балансов с данными синтетического и аналитического учета; осуществление записи хозяйственных операций в бухгалтерском учете только на основании надлежаще оформленных оправдательных документов или приравненных к ним технических носителей информации; правильная оценка статей баланса.

Составлению отчетности должна предшествовать значительная подготовительная работа, осуществляемая по заранее составленному специальному графику. Важным этапом подготовительной работы составления отчетности является закрытие в конце отчетного периода всех операционных счетов: калькуляционных, собирательно-распределительных, сопоставляющих, финансово-результативных. До начала этой работы должны быть осуществлены все бухгалтерские записи на синтетических и аналитических счетах, проверена правильность этих записей.

Отчетность СПК "Вельдемановский" содержит информацию, необходимую для принятия управленческих и финансовых решений. Составляют ее по данным бухгалтерского учета.

Требования к информации, формируемой в бухгалтерской отчетности СПК "Вельдемановский", определены Федеральным законом "О бухгалтерском учете", Положением по ведению бухгалтерского учета и бухгалтерской отчетности и ПБУ 4/99 "Бухгалтерская отчетность организации".

Типовыми формами годовой бухгалтерской отчетности, в которых отражаются расчеты с персоналом по оплате труда, являются бухгалтерский баланс (форма №1) и форма №4 "Отчет о движении денежных средств".

Бухгалтерский учет (форма №1) в структуре отчетности хозяйства являются наиболее важным. Баланс состоит из двух частей: актива и пассива, итоговые значения которых должны быть равны между собой. В активе баланса отражаются дебетовые, а в пассиве соответственно кредитовые сальдо синтетических счетов. Остатки, сформированные на счетах на конец отчетного периода, внося в форму №1 из Главной книги.

Некоторые статьи баланса содержат в себе информацию сразу по нескольким счетам учета и формируются путем суммирования остатков по соответствующим счетам. Правила оценки статей баланса установлены Положение по ведению бухгалтерского учета и бухгалтерской отчетности и инструкциями (указаниями) по составлению бухгалтерской отчетности.

Суммы по расчетам с финансовыми, налоговыми органами, учреждениями банков, отражаемые в отчетности, должны быть согласованы с ними и должны быть тождественны.

Форма №4 "Отчет о движении денежных средств" содержит информацию о денежных средствах, поступивших, выбывших и имеющихся на остатках в хозяйстве в течение отчетного года и за предыдущий отчетному год в результате текущей, инвестиционной и финансовой деятельности.

Сведения о движении денежных средств хозяйства, учитываемых на соответствующих счетах учета денежных средств, находящихся в кассе хозяйства, на расчетных, валютных, специальных счетах, отражаются нарастающим итогом с начала года и представляются в рублях.

При формировании данных отчета о движении денежных средств следует различать поступление средств по текущей, инвестиционной и финансовой деятельности. Текущей деятельностью считается деятельность хозяйства, преследующая извлечение прибыли в качестве основной цели либо не имеющая извлечение прибыли в качестве такой цели в соответствии с предметом промышленной продукции, выполнением строительных работ, сельским хозяйством, продажей товаров, оказанием услуг общественного питания, заготовкой сельскохозяйственной продукции, сдачей имущества в аренду и др.

Инвестиционной деятельностью считается деятельность, связанная с капитальными вложениями хозяйства в связи с приобретением земельных участков, зданий и иной недвижимости, оборудования, нематериальных и других внеоборотных активов, а также их продажей, с осуществлением долгосрочных финансовых вложений в другие организации, выпуском облигаций и других ценных бумаг и т.п.

Финансовой деятельностью считается деятельность хозяйства, связанная с осуществлением краткосрочных финансовых вложений, выпуском облигаций и иных ценных бумаг краткосрочного характера и т.п.

По строкам, отражающим поступление и выбытие денежных средств от текущей деятельности, должна быть приведена расшифровка, раскрывающая фактическое поступление денежных средств от продажи товаров, продукции, услуг и расходования их на оплату приобретенных товаров, продукции выполненных работ, оказанных сторонними организациями услуг, на оплату труда в государственные внебюджетные фонды. Строки, отражающие информацию о поступлении и выбытии денежных средств в процессе осуществления инвестиционной деятельности, включают данные о доходах и расходах от финансовых и капитальных вложений, реализации основных фондов и нематериальных активов. Данные о движении денежных средств в свете финансовой деятельности хозяйства представляют собой информацию о кредитах и займах, лизинге и по прочим финансовым операциям.

Результатом каждого из разделов формы №4 "Отчет о движении денежных средств" являются строки, представляющие сальдо на конец отчетного периода и включающие суммы чистых денежных средств, полученных в результате всех трех видов деятельности, остающихся на балансе хозяйства.

Годовая бухгалтерская отчетность хозяйства включает следующую специализированную форму, в которой отражаются расчеты по оплате труда: форма №5-АПК "Численность и фонд заработной платы работников сельскохозяйственных организаций".

В форме №5-АПК отражается численность персонала хозяйства и их заработная плата. При этом при заполнении графы 3 необходимо руководствоваться Инструкцией по статистике численности и заработной платы рабочих и служащих на предприятиях, в учреждениях и организациях. При заполнении граф 4 и 5 необходимо руководствоваться Инструкцией "О составе фонда заработной платы и выплат социального характера".

По строке "Всего по организации" в графе 3 "Среднесписочная численность" показывает среднюю численность всех работников хозяйства.

По строке "Работники, занятые в сельскохозяйственном производстве" показывают численность работников, занятых в сельскохозяйственном производстве: работники, занятые в растениеводстве, животноводстве, в обслуживающих и вспомогательных производствах.

По строке "Рабочие постоянные" учитывают численность постоянных рабочих. К ним относятся рабочие, принятые на работу без указания срока.

По строке рабочие "Рабочие сезонные и временные" учитывают численность сезонных и временных рабочих. К сезонным относят рабочих, поступивших на период сезонных работ (сроком не более 6 месяцев), к временным – принятых на работу на срок до 2 месяцев, а при замещении временно отсутствующих работников – до 4 месяцев. По этой строке показывают также пенсионеров домохозяек, студентов, учащихся общеобразовательных школ, работающих в период каникул или в отдельные дни, если они заключили с хозяйством трудовой договор. Кроме того, здесь учитывают также лиц, привлекаемых для работы в хозяйстве по специальным договорам с государственными учреждениями. Их среднесписочную численность определяют путем деления числа отработанных ими человеко-дней на число рабочих дней месяца. Отдельно выделяют работников подсобных промышленных производств, жилищно-коммунального хозяйства и культурно-бытовых учреждений, торговли и общественного питания, работников, занятых на строительстве хозяйственным способом и прочих.

В графе 4 показывают фонд заработной платы. В его состав включаются начисленные хозяйством суммы оплаты труда в денежной и натуральной формах за отработанное и неотработанное время, стимулирующие доплаты и надбавки, компенсационные выплаты, связанные с режимом работы и условиями труда, премии и единовременные поощрительные выплаты, а также выплаты на питание, жилье, топливо, носящие регулярный характер. При этом показывают начисленные к выплате денежные суммы, независимо от источников их выплаты в соответствии с платежными документами, по которым с работниками были произведены расчеты по заработной плате, премии и т.д., независимо от срока их фактической выплаты.

В графе 5 отражены выплаты социального характера. В состав таких выплат включаются компенсации и социальные льготы, предоставленные работникам, в частности на лечение, отдых, проезд, трудоустройство.

При натуральной форме оплаты труда и предоставлении трудовых и социальных выплат в отчет суммы из расчета по рыночным ценам, сложившимся в данном регионе на момент начисления. Если товары или продукты предоставлялись по пониженным ценам, то включается разница между полной стоимостью, уплаченной работниками.

СПК "Вельдемановский" обязан представить годовую бухгалтерскую отчетность в течение трех месяцев после окончания года. В органы управления отрасли бухгалтерская отчетность сдается согласно графику, исходя из сроков отчетности регионального органа управления перед Министерством сельского хозяйства РФ.

Выводы и предложения

СПК "Вельдемановский" Перевозского района Нижегородской области по производственным показателям является предприятием среднего размера, имеющим мясомолочное направление с развитым производством зерна. Выручка от реализации зерна в 2005 году составила 645 тысяч рублей, но следует отметить, что за последние пять лет ее доля постепенно снижается и составила в 2005 году 18,5 %. Исследуемое хозяйство достаточно обеспечено земельными ресурсами, состав и структура которых были неизменны в последние годы. Размер сельскохозяйственных угодий в хозяйстве в 2005 году составил 4096га. В СПК "Вельдемановский" в последние годы наблюдается низкая обеспеченность трудовыми ресурсами. Численность работников за период за период с 2002 по 2005 год ежегодно уменьшалась и составила в 2005 году 76 человек, что на 33 человека или на 31,4 5 меньше, чем в прошлом году. Состояние материально-технической базы в СПК "Вельдемановский" неудовлетворительное. Низкая обеспеченность хозяйства почти всеми ресурсами и неэффективное их использование повлияло на то, что в 2003 – 2004 годах хозяйство получило убытки. В 2005 же году в СПК "Вельдемановский" была получена прибыль в размере 119 тысяч рублей.

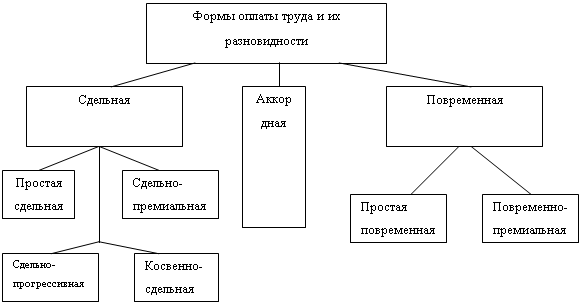

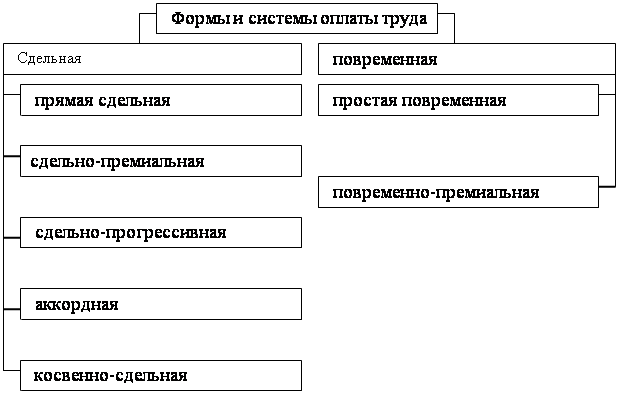

В СПК "Вельдемановский" Перевозкого района применяются повременно – премиальная и сдельно– премиальная оплата труда.

С целью стимулирования повышения профессионального мастерства рабочих и усиление их материальной заинтересованности и ответственности за качество выпускаемой продукции вводят дифференцированные надбавки к тарифным ставкам.

Оплата труда рабочих состоит из оплаты труда по тарифным ставкам, дополнительной оплаты и премирования. Оплата труда рабочих определяется Положением по оплате труда.

Размер оплаты труда находится в зависимости от результатов личной работы, и работы коллектива, в составе которого человек трудится.

Оплата производится с учетом продолжительности, интенсивности и сложности труда. Рост оплаты труда осуществляется по мере роста производительности труда.

Совершенствование оплаты труда должно быть направлено на последовательное и повсеместное установление строгой зависимости заработной платы от количества и качества труда, от конечных производственных результатов; на коренное повышение продукции и выполненных работ; на повышение ответственности работников за упущения в труде, нарушения трудовой и производственной дисциплины.

Необходимо повышать удельный вес натуральной оплаты труда, непосредственно увязывая размер ее выдачи с достигнутыми конечными результатами.

Рабочий должен знать рациональную организацию труда на рабочем месте, технологический процесс выполняемой работы, требования, предъявляемые к качеству выполняемых работ, безопасные и санитарно-гигиенические методы труда, правила трудового распорядка и ряд других общих требований, предъявляемых к рабочему в процессе труда.

С целью совершенствования учета расчетов по оплате труда можно порекомендовать следующее:

1. Разработать и утвердить новую учетную политику хозяйства с требованиями ПБУ 1/98 "Учетная политика организации".

2. Следует правильно оформлять первичные документы по учету труда и его оплаты в соответствии с формой.

3. Необходимо применять регистры аналитического и синтетического учета, утвержденные Министерством сельского хозяйства РФ. Такие как: лицевые счета работников, реестры невыданной оплаты труда (форма №85-АПК), сводная ведомость по расчетам с персоналом (форма №59-АПК), ведомость №78-АПК, журнал-ордер №10-АПК.

4. Для автоматизации учета расчетов с персоналом по оплате труда мы хотели бы предложить простую и доступную рядовому бухгалтеру программу "Инфин-Зарплата".

Предлагаемые рекомендации в данной работе позволяют улучшить работу бухгалтерской службы, усовершенствовать учет труда и его оплаты.

Список использованной литературы

1. Гражданский кодекс Российской Федерации. Часть первая и вторая. – М.: Проспект, 2001. – 416 с.

2. Налоговый кодекс Российской Федерации. Часть первая и вторая. – М.: Проспект, 2001. – 464 с.

3. Трудовой кодекс Российской Федерации. – М.: Омега-Л, 2004. – 184 с.

4. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное приказом Минфина РФ от 29.07.1998. №34-н (ред. От 24.03.2000).

5. Положение по бухгалтерскому учету "Учетная политика организации" (ПБУ 1/98), утвержденное приказом Минфина РФ от 09.12.1998. №60-н (ред. От 30.12.1999).

6. Положение по бухгалтерскому учету "Бухгалтерская отчетность организации" (ПБУ 4/99), утвержденное приказом Минфина РФ от 06.07.1999. №43-н.

7. Белокопытов А.В. Резервы роста производительности аграрного труда / А.В. Белокопытов // Экономика сельскохозяйственных и перерабатывающих предприятий. – 2003. -№4. – с. 10-12.

8. Борисова Е.П. Новый Трудовой кодекс Российской Федерации / Е.П. Борисова // Экономика сельскохозяйственных и перерабатывающих предприятий. – 2002. -№6. – с. 52-54.

9. Ильин А.Е. Функционирование заработной платы в переходной экономике / А.Е. Ильин// Экономика сельскохозяйственных и перерабатывающих предприятий. – 2003. -№6. – с.37-39.

10. Ильин А.Е. Эволюция систем и форм оплаты труда работников сельхозпредприятий в переходный период / А.Е. Ильин// Экономика сельскохозяйственных и перерабатывающих предприятий. – 2003. -№9. – с.38-42.

11. Колесникова О. Возрождение села напрямую связано с преодолением безработицы / О. Колесникова, А. Донецкий // Человек и труд. – 2004. - №8 – с. 41-43.

12. Кондраков Н.П. Бухгалтерский учет / Н.П. Кондраков. – 4-е изд., перераб. и доп. – М : ИНФРА – М, 2002. – 640с.

13. Панков Б. Развитие сельских территорий: шаг вперед, два – назад / Б. Панков // Человек и труд. – 2004. - №10. – с.11-17.

14. Пизенгольц М.З. Бухгалтерский учет в сельском хозяйстве / М.З. Пизенгольц. – Часть первая. – М.: Финансы и статистика, 2002. – 400с.

15. Савина Е.А. Новая форма трудовой книжки / Е.А. Савина // главбух. – 2004. - №2. – с. 62-67.

16. Федотов А.В. Натуральная оплата труда в сельском хозяйстве: учет и налогообложение / А.В. Федотов // Экономика сельскохозяйственных и перерабатывающих предприятий. – 2002. -№2. – с. 19-24.

17. Шуваев А. детерминанты сельской занятости / А. Шуваев // Человек и труд. – 2003. - №11. – с. 67-68.

18. Щербинина Ю.В. Выплата заработной платы безналичным путем / Ю.В. Щербинина // Бухгалтерский учет. – 2003. – №23. – с. 40-42.

19. Ярощук Д. "Инфин-Зарплата" избавит от рутины / Д. Ярощук // Нижегородский бухгалтер. – 2003. - №2(4). – с. 5-6.

Похожие работы

... заполнения этих регистров подсчитывают итоги и выводят конечные сальдо, на основе чего заполняют Главную Книгу и балансы. Методика и организация учета расчетов с персоналом по оплате труда в ОАО «Ивица» проводится на должном уровне, за исключением того, что учет трудовых ресурсов и средств на оплату труда не атоматизирован полностью. Поэтому для облегчения труда бухгалтера, а также ...

... ». Все рассмотренные в филиале удержания с физических лиц не противоречат Трудовому законодательству РФ и иным нормативным актам. 2.5 Пути совершенствования учета расчетов с персоналом по оплате труда Под рациональной организацией бухгалтерского учета следует понимать такое его построение, которое обеспечивает систему управления полной, своевременной разносторонней учетной информацией о ...

чета расчетов персоналом по оплате труда; - синтетического и аналитического учет расчетов персоналом по оплате труда, - организации учета расчетов персоналом по оплате труда на примере ТОО «Мука Казахстана»; - изучить порядок учет расчетов с персоналом по оплате труда в предприятии ТОО «Мука Казахстана» и его краткая характеристика. 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УЧЕТА РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ...

... и трудоемкой работой, которую нужно выполнять в короткие сроки между предоставлением информации и выплатой сотруднику, то в качестве совершенствования учета расчетов с персоналом по оплате труда на предприятии ТОО «Строй-Кам» рекомендовано было внедрить автоматизированную систему бухгалтерского учета 1С: Бухгалтерия 7.7, которая предназначена для комплексной автоматизации бухгалтерского учета на ...

0 комментариев