Сущность, функции и виды налогов

Виды налогов

Нормативно-правовое регулирование камеральных проверок

Межрайонная ИФНС №4 по Алтайскому краю, ее полномочия, основные положения

Система финансирования налоговой инспекции

Взаимоотношения налогового органа с законодательными и исполнительными органами власти

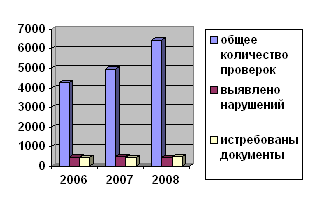

Организация проведения камеральных проверок в ИФНС

Проблемы проведения камеральных налоговых проверок

Совершенствования налогового контроля

Усовершенствование камеральных проверок

Навигация

Взаимоотношения налогового органа с законодательными и исполнительными органами власти

Камеральная система

108444

знака

6

таблиц

0

изображений

2.1.4 Взаимоотношения налогового органа с законодательными и исполнительными органами власти

В ходе своей деятельности Межрайонная Инспекция Федеральной налоговой службы № 4 по Алтайскому краю взаимодействует с различными органами законодательной и исполнительной власти и управления, с органами государственных внебюджетных фондов и т.д.

Пенсионный фонд

Обмен информацией осуществляется на уровне региональных и территориальных органов ПФР и МНС России. Территориальные органы ПФР несут ряд обязанностей перед территориальными органами МНС России:

-представление информации о расторжении соглашений о предоставлении рассрочек на погашение задолженности по средствам ПФР – в пятидневный срок после принятия органами ПФР соответствующих решений;

-обеспечение сохранности в течение пяти лет первичных учетных документов и отчетов плательщиков страховых взносов в ПФР, предоставление налоговым органам необходимой информации по конкретным налогоплательщикам;

-назначение представителей ПФР, ответственных за подготовку платежных документов плательщиков единого социального налога на перечисление денежных средств в ПФР, а также материально-техническое обеспечение.

В свою очередь Межрайонная Инспекция Федеральной налоговой службы № 4 по Алтайскому краю обязана предоставлять в ПФР следующую информацию:

-о выявленных фактах нарушений налогоплательщиками обязательств, предусмотренных соглашениями о предоставлении рассрочек по уплате просроченной задолженности по страховым взносам в ПФР;

-о фактах нарушений законодательства в части уплаты ЕСН, выявленных в результате проверок, проводимых инспекцией, в течение отчетного квартала после принятия решения по актам проверок. Прием-передача информации в инспекцию должен осуществляться в порядке, установленном МНС России для работы с документами, содержащими информацию с ограниченным доступом.

Органы федерального казначейства

Межрайонная Инспекция Федеральной налоговой службы № 4 по Алтайскому краю обязана передавать в органы федерального казначейства следующую информацию:

-о предоставленных налоговых льготах по налогам, доходы от уплаты которых являются регулирующими доходами;

-о предоставленных отсрочках по уплате налогов и сборов;

-заключение на возврат плательщику излишне уплаченного налога;

-о поступлении доходов от уплаты федеральных регулирующих налогов и сборов, а также других доходов, подлежащих распределению органами федерального казначейства, на счета бюджетов субъектов РФ и местных бюджетов, минуя счета органов федерального казначейства.

Органы федерального казначейства передают в налоговый орган следующую информацию:

-сводный реестр поступивших доходов по счету 40101 «Доходы, распределяемые органами федерального казначейства между уровнями бюджетной системы РФ;

-справка о распределении доходов между бюджетами разных уровней, поступивших на счет 40101 «Налоги, распределяемые органами федерального казначейства»;

оперативный отчет о поступлении доходов, зачет которых осуществляют органы федерального казначейства.

Госкомстат России.

Территориальные органы государственной статистики получают от налоговых органов перечни малых предприятий, зарегистрированных в налоговом органе. Данный перечень должен содержать следующие сведения:

-идентификационный номер налогоплательщика;

-полное наименование организации;

-местонахождение организации.

Территориальный орган государственной статистики совместно в налоговой инспекцией проводит сверку перечня малых предприятий, представивших статистическую и налоговую отчетность.

Алтайская таможня

Налоговый орган представляет таможенному органу РФ следующие сведения:

-информацию из базы данных Единого государственного реестра налогоплательщиков: по налогоплательщикам – участникам внешнеэкономической деятельности;

-перечень организаций – налогоплательщиков, являющихся должниками по уплате налогов и сборов;

-перечень поставленных на учет в налоговый орган индивидуальных частных предпринимателей – участников внешнеэкономической деятельности;

-информацию в случаях появления на территории РФ товаров, не прошедших таможенное оформление.

По запросу налогового органа таможенный орган должен предоставлять данные с пограничных таможен, подтверждающие количество и сроки вывоза за пределы РФ в режиме экспорта.

В обязательном порядке предоставляется в случае наличия излишне уплаченных таможенных платежей, неизрасходованных авансов – налоговому органу по месту регистрации лица, которому производился возврат.

Служба судебных приставов

Налоговый орган взаимодействует со Службой судебных приставов с целью обеспечения принудительного взыскания задолженности организаций по налогам и сборам и исполнительным документам.

Основными задачами взаимодействия являются: соблюдение законодательства о налогах и сборах и законодательства об исполнительном производстве, повышение эффективности организации исполнительного производства по взысканию задолженностей по постановлениям налогового органа и исполнительным документам.

Фонд обязательного медицинского страхования

Территориальный фонд обязательного медицинского страхования и налоговый орган обмениваются данными о регистрации юридических и физических лиц в качестве плательщиков страховых взносов в фонды и налоговых платежей в бюджет. В этих целях ежеквартально проводится сверка плательщиков страховых взносов, используя данные Госреестра предприятий.

Налоговый орган проводит проверка плательщиков по вопросам своевременности и полноты уплаты страховых взносов в фонд в случае, если в намеченный проверяемый период не осуществлялась проверка данного плательщика со стороны территориального фонда обязательного медицинского страхования.

Обязательным условием взаимодействия территориального фонда обязательного медицинского страхования и налогового органа является обеспечение действующего порядка доступа их работников к служебной информации, строгое соблюдение установленного режима использования полученных сведений.

Похожие работы

... или в согласованный срок передать в налоговый орган документы (их заверенные копии), подтверждающие обоснованность его возражений. 2.3 Принятие решения по результатам проведения камеральной налоговой проверки Если письменные возражения по акту не представлены, то это не лишает налогоплательщика права давать свои пояснения уже на стадии рассмотрения материалов налоговой проверки (п. 4 ст. ...

... базы для расчета налога на пользователей автомобильных дорог. Фирма представила документ с опозданием. Чтобы взыскать штраф (ст. 126 НК РФ), налоговики обратились в суд. Суд в иске отказал, потому что в ходе камеральной проверки инспекторы не вправе изымать документы и назначать наказание за их непредставление (постановление Федерального арбитражного суда Северо-Западного округа от 24 июля ...

... сведениями, содержащимися в представленных документах, то об этом сообщается налогоплательщику с требованием внести соответствующие исправления в установленный срок. При проведении камеральной проверки налоговый орган вправе истребовать у налогоплательщика дополнительные сведения, получить объяснения и документы, подтверждающие правильность исчисления и своевременность уплаты налогов. Анализируя ...

... самостоятельно, исходя из: - наиболее часто встречающихся нарушений налогового законодательства; - возможности обеспечения автоматизированной обработки информации; - опыта сотрудника осуществляющего камеральную налоговую проверку»[23]. С учетом изложенного на основе проведенного исследования можно сделать вывод, что при проведении камерального контроля можно выделить четыре основных метода – ...

0 комментариев