Сущность, функции и виды налогов

Виды налогов

Нормативно-правовое регулирование камеральных проверок

Межрайонная ИФНС №4 по Алтайскому краю, ее полномочия, основные положения

Система финансирования налоговой инспекции

Взаимоотношения налогового органа с законодательными и исполнительными органами власти

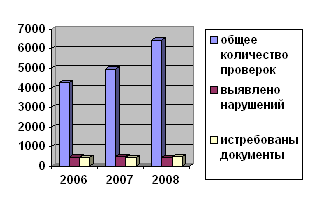

Организация проведения камеральных проверок в ИФНС

Проблемы проведения камеральных налоговых проверок

Совершенствования налогового контроля

Усовершенствование камеральных проверок

Навигация

Камеральная система

Камеральная система

108444

знака

6

таблиц

0

изображений

Введение

Формирование в России предпринимательских отношений, разнообразие форм собственности, становление общепризнанных принципов защиты прав человека — все это требует от налогового регулирования таких путей и подходов, которые диктуются не только потребностями государства и бюджета, но и законами рыночной экономики, основанными на борьбе за выживание хозяйствующих субъектов условиях конкуренции и приумножения частной собственности.

Процесс становления норм налогового законодательства выявил особую актуальность многих институтов налогового законодательства и сфер налоговых отношений. Налоговое законодательство становится важнейшим регулятором социально-экономического развития общества и непосредственно затрагивает жизненные интересы граждан и бюджетные интересы государства. В этих условиях особенное значение приобретает институт защиты прав налогоплательщиков как непосредственных участников предпринимательской деятельности. Именно они в процессе налоговой реформы и становления налогового законодательства испытывают на себе всю остроту проблем, связанных с неурегулированностью ключевых моментов имущественных и властных налоговых отношений.

Криминальная повседневность заставляет задуматься о том, насколько совершенна наша налоговая система, и вообще совершенна ли она. Современные условия жизни вынуждают налогоплательщиков скрывать свои доходы, не платить налогов, что в свою очередь не способствует совершенствованию налоговой системы. И страх уголовной ответственности является едва ли не самым значимым обстоятельством, заставляющим платить налоги. Одним из важнейших условий стабилизации финансовой системы любого государства, в том числе российского, является обеспечение устойчивого сбора налогов.

Объем мобилизуемых средств в виде налогов и других обязательных платежей в федеральный и местный бюджеты во многом зависит от четкого исполнения юридическими и физическими лицами налогового законодательства и других нормативных актов. Вследствие неуплаты налогов образуется дисбаланс в бюджете, в результате чего не выполняются различные социальные программы государства, в недостаточной степени финансируется армия и военно-промышленный комплекс и, следовательно, нарушается обороноспособность страны, которая является наиболее значимым фактором стабильности страны. Также не выплачиваются пенсии, заработные платы бюджетникам, страдает медицинская сфера. И это далеко не все проблемы, существует множество проблем, которые возникают из-за несовершенства налоговой системы.

Все государственные органы, в том числе и налоговые, эффективно применяют контроль, поскольку он является основным элементом управления. Посредством контроля устанавливается достоверность данных о полноте, своевременности и эффективности выполняемого задания, а также законность операций и действий, осуществленных должностными лицами при выполнения задания, выявление внутренних резервов улучшения деятельности и устранения допущенных нарушений и недостатков в работе, включая привлечение к ответственности, допущенную халатность при выполнении установленных заданий.

Таким образом, контроль в налоговой деятельности – это метод руководства компетентного органа государственного управления за соблюдением налогоплательщиками требований налогового законодательства. Контроль за соблюдением налогового законодательства в России осуществляет в соответствии с Налоговым Кодексом РФ и законом «О налоговых органах Российской Федерации» от 21.03.1991г. (ред. от 27.07.2006) №943-1.[1]

В мировой практике получил широкое распространение последующий аудиторский контроль. В нашей стране обязательные аудиторские проверки предусматривались только для предприятий, в деятельности которых участвовали иностранные инвесторы, и некоторых других категорий предприятий. Такие проверки способствовали повышению уровня постановки бухгалтерского учета на предприятиях, устранению недостатков в исчислении налогов и, следовательно, пополнению доходной базы бюджетов.

Независимо от результатов аудиторских проверок последующий контроль осуществляет государство в лице налоговых органов. Однако, несмотря на все положительные качества этого органа налогового контроля и в нем, как и во все остальных, есть свои изъяны. Одним из важнейших является коррупция.

Сегодня вопросы, касающиеся проведения налоговых проверок являются очень актуальными.

Ни один налогоплательщик не застрахован от налоговой проверки. И хотя она является нелегким испытанием для руководства организаций и бухгалтеров, не стоить думать, что мы не в состоянии повлиять как на ход самой проверки, так и на ее результаты.

Если в организации прошла проверка, в результате которой начислили большие суммы недоимки, пеней и штрафов, не следует сразу же впадать в отчаяние. Практика показывает, что большой процент вынесенных по результатам проведения налоговых проверок решений можно оспорить.

Любой налогоплательщик (организации, предприятия, учреждения), должен знать правила и порядок проведения проверок, оформления ее результатов, права и обязанности сторон (налогоплательщика и налогового (проверяющего) органа). Тогда ее проведение может и не оказаться таким неожиданным и непредвиденным, а результаты ее проведения такими «ужасающими» и совсем не такими, какими их нужно представить налоговому органу.

Порядок проведения налоговых проверок определяется нормами Налогового кодекса Российской Федерации. Знание его норм позволяет налогоплательщикам не только видеть ошибки инспекторов, но и эффективно защищать свои права, нарушенные вследствие таких ошибок.

Целью курсовой работы является теоретическое обоснование выбранной темы.

Предмет исследования курсовой работы: камеральная система.

Объект исследования – ИФНС №4 по Алтайскому краю в г. Новоалтайске.

Задачи данной работы:

1.Раскрыть теоретические аспекты камеральных налоговых проверок.

2.Изучить нормативно-правовое регулирование камеральных налоговых проверок.

3.Исследовать организационно-экономическую характеристику ИФНС.

4. Рассмотреть проблемы проведения камеральных налоговых проверок и пути их усовершенствования.

Методы исследования, используемые в курсовой работе: наблюдение, сравнительный анализ, графический.

Поставленная цель и задачи определили структуру работы. Она состоит из введения, трех глав и заключения.

В работе будут использованы идеи как западных, так и отечественных специалистов.

Таким образом, данная работа направлена на изучение и анализ камеральной системы Российской Федерации.

Глава 1. Налоги

Похожие работы

... или в согласованный срок передать в налоговый орган документы (их заверенные копии), подтверждающие обоснованность его возражений. 2.3 Принятие решения по результатам проведения камеральной налоговой проверки Если письменные возражения по акту не представлены, то это не лишает налогоплательщика права давать свои пояснения уже на стадии рассмотрения материалов налоговой проверки (п. 4 ст. ...

... базы для расчета налога на пользователей автомобильных дорог. Фирма представила документ с опозданием. Чтобы взыскать штраф (ст. 126 НК РФ), налоговики обратились в суд. Суд в иске отказал, потому что в ходе камеральной проверки инспекторы не вправе изымать документы и назначать наказание за их непредставление (постановление Федерального арбитражного суда Северо-Западного округа от 24 июля ...

... сведениями, содержащимися в представленных документах, то об этом сообщается налогоплательщику с требованием внести соответствующие исправления в установленный срок. При проведении камеральной проверки налоговый орган вправе истребовать у налогоплательщика дополнительные сведения, получить объяснения и документы, подтверждающие правильность исчисления и своевременность уплаты налогов. Анализируя ...

... самостоятельно, исходя из: - наиболее часто встречающихся нарушений налогового законодательства; - возможности обеспечения автоматизированной обработки информации; - опыта сотрудника осуществляющего камеральную налоговую проверку»[23]. С учетом изложенного на основе проведенного исследования можно сделать вывод, что при проведении камерального контроля можно выделить четыре основных метода – ...

0 комментариев