Сущность, функции и виды налогов

Виды налогов

Нормативно-правовое регулирование камеральных проверок

Межрайонная ИФНС №4 по Алтайскому краю, ее полномочия, основные положения

Система финансирования налоговой инспекции

Взаимоотношения налогового органа с законодательными и исполнительными органами власти

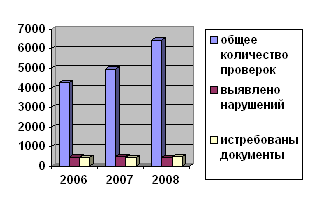

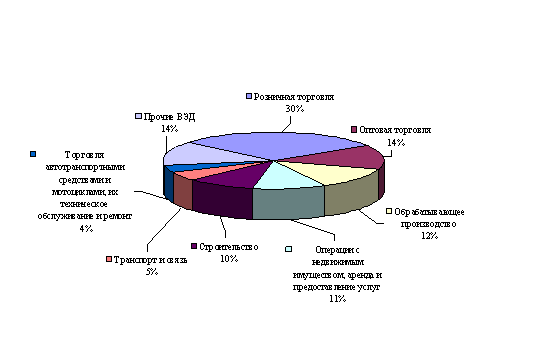

Организация проведения камеральных проверок в ИФНС

Проблемы проведения камеральных налоговых проверок

Совершенствования налогового контроля

Усовершенствование камеральных проверок

Навигация

Виды налогов

Камеральная система

108444

знака

6

таблиц

0

изображений

1.1.3 Виды налогов

Вся совокупность законодательно установленных налогов и сборов подразделяется на группы по определенным критериям, признакам, особым свойствам.

Первая классификация налогов была построена на основе критерия перелагаемости налогов, который первоначально еще в XVII в. был привязан к доходам землевладельца. Классификация налогов на прямые и косвенные, исходя из подоходно-расходного критерия, не утратила своего значения и используется для оценки степени переложения налогового бремени на потребителя товаров и услуг[12].

К числу прямых налогов относятся: налог на прибыль предприятий и организаций, земельный налог, подоходный налог с физических лиц, налоги на имущество юридических и физических лиц, владение и пользование которым служат основанием для обложения.

Косвенные налоги – это налоги на определенные товары и услуги. Они взимаются через надбавку к цене. Виды косвенных налогов: налог на добавленную стоимость (охватывает широкий диапазон продукции), акцизы (облагается относительно небольшой перечень избранных товаров), таможенные пошлины.

Федеративное устройство государства определяет организацию бюджетной системы, включающую совокупность бюджетов разных уровней. В федеративном государстве (США, ФРГ, РФ и др.) бюджетная система представлена федеральным, региональным и местным уровнями. В налоговом законодательстве широкое распространение получила статусная классификация налогов.

К федеральным относятся следующие налоги и сборы[13]:

· налог на добавленную стоимость;

· акцизы;

· налог на прибыль организаций;

· налог на доходы физических лиц;

· единый социальный налог;

· налог на добычу полезных ископаемых;

· платежи за пользование природными ресурсами, зачисляемые в федеральный бюджет, в республиканский бюджет республики в составе Российской Федерации, в краевые, областные бюджеты краев и областей, областной бюджет автономной области, окружные бюджеты автономных округов и районные бюджеты районов в порядке и на условиях, предусмотренных законодательными актами Российской Федерации;

· налог с имущества, переходящего в порядке наследования и дарения;

· сборы за выдачу лицензий и право на производство и оборот этилового спирта, спиртосодержащей и алкогольной продукции;

· государственная пошлина;

· таможенная пошлина;

· сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

· водный налог.

К налогам республик в составе Российской Федерации, краев, областей, автономной области, автономных округов относятся следующие налоги:

-налог на имущество организаций;

-лесной доход;

-транспортный налог;

-налог на игорный бизнес.

К местным налогам и сборам относятся:

-земельный налог;

-налог на имущество физических лиц.

1.2 Особенности камеральных проверок - определение, функции и задачи

Налоговый контроль – элемент финансового контроля и налогового механизма. Он является также необходимым условием эффективного налогового менеджмента. Налоговые контрольные действия охватывают всю систему налогообложения, а также осуществляются в разрезе отдельных налогов, налоговых групп, групп налогоплательщиков, территорий. Налоговый контроль пронизывает экономику по вертикали и по горизонтали, обеспечивая соблюдение правил бухгалтерского учета и отчетности, законодательных основ налогообложения.

Камеральный налоговый контроль – проводится по месту расположения налогового органа.

Проверка камеральная - проверка расходования бюджетных средств, казенного имущества, проводимая внешними аудиторами, в частности, Счетной палатой[14].

Камеральная проверка практически производится ежеквартально при сдаче баланса (для иностранных фирм — ежегодно).

Камеральная проверка является основной формой текущего контроля за правильностью исчисления, полнотой и своевременностью уплаты налогов в бюджеты различного уровня. Она проводится уполномоченными должностными лицами налогового органа (налоговыми инспекторами) в соответствии с их служебными обязанностями без какого-либо специального решения руководителя налогового органа. Камеральным проверкам подвергается вся предоставляемая в налоговые органы налоговая отчетность, а периодичность их проведения определяется установленной законодательством периодичностью представления налоговой отчетности в налоговый орган.

Основными этапами камеральной проверки являются:

-проверка полноты представления налогоплательщиком документов налоговой отчетности, предусмотренных законодательством о налогах и сборах;

-визуальная проверка правильности оформления документов налоговой отчетности (полноты заполнения всех необходимых реквизитов, четкости их заполнения и т.д.);

-проверка своевременности представления налоговой отчетности;

-проверка правильности арифметического подсчета итоговых сумм налогов и сборов, подлежащих уплате в бюджет;

-проверка обоснованности примененных налогоплательщиком ставок налога и льгот, их соответствие действующему законодательству;

-проверка правильности исчисления налогооблагаемой базы[15].

На данном этапе камеральной проверки осуществляется камеральный анализ, включающий в себя: проверку логической связи между отдельными отчетными и расчетными показателями, необходимыми для исчисления налогооблагаемой базы; проверку сопоставимости отчетных показателей с аналогичными показателями предыдущего отчетного периода; взаимоувязку показателей бухгалтерской отчетности и налоговых деклараций; оценку бухгалтерской отчетности и налоговых деклараций с точки зрения их соответствия имеющимся в налоговом органе данным о финансово-хозяйственной деятельности налогоплательщика; полученным из других источников.

При проведении камеральной проверки налоговый орган вправе на основании статей 87, 88, 93 Налогового кодекса Российской Федераций истребовать у налогоплательщика (иного обязанного лица) дополнительные, сведения, получить объяснения и документы, подтверждающие правильность исчисления и своевременность уплаты налогов. За непредставление налоговому органу сведений о налогоплательщике или отказ от представления документов по запросу налогового органа налогоплательщик (иное обязанное лицо) несет ответственность, предусмотренную статьями 126, 127 Налогового кодекса Российской Федерации.

Согласно п. 1 ст. 176 НК РФ после представления налогоплательщиком налоговой декларации по НДС налоговый орган проверяет обоснованность суммы налога, заявленной к возмещению, при проведении камеральной налоговой проверки в порядке, установленном ст. 88 НК РФ.

В силу п. 2 ст. 88 НК РФ камеральная налоговая проверка проводится уполномоченным должностным лицом налогового органа в течение трех месяцев со дня представления налогоплательщиком налоговой декларации и документов, которые в соответствии с Кодексом должны прилагаться к налоговой декларации, если законодательством о налогах и сборах не предусмотрены иные сроки.

Поскольку камеральные проверки стали документальными, появилась возможность фиксации в ходе их проведения доказательств налоговых правонарушений, связанных с исчислением налогов, и применения к налогоплательщикам санкций за такие правонарушения без проведения выездной налоговой проверки. В результате камеральные налоговые проверки становятся основной формой контроля за соблюдением налогового законодательства и правильностью исчисления налогов и сборов.

В ходе проверки государственные налоговые инспекции выявляют огромное количество умышленных и неумышленных нарушений налогового законодательства, совершенных налогоплательщиками.

Задачей камерального контроля является контроль исполнения налоговых обязательств. Основным способом осуществления камерального контроля является проведение налоговых проверок.

Одной из особенностей процедуры проведения камерального контроля в Российской Федерации является объединение законодателем в рамках указанного процесса решения задач как контрольно-проверочного, так и аналитического характера, относимых к сфере налогового расследования.

Проведение камеральной налоговой проверки позволяет представителям налоговой администрации:

- выявить арифметические ошибки в поступившей от проверяемого отчетности;

- осуществить сверку данных в документах, поступивших из различных источников.

Функции камеральной налоговой проверки. В современной системе налогового администрирования камеральная проверка выполняет две функции[16]: - контроля за правильностью и достоверностью составления налоговых деклараций; - отбора налогоплательщиков для проведения выездных проверок.

К основным особенностям камеральной проверки, требующим, с одной стороны, ее компьютеризации, а с другой – осложняющим и этот процесс, относятся:

Массовый характер операций, осуществляемых налоговой инспекцией при камеральных проверках. Фактически каждый налогоплательщик, сдающий отчетность, проверяется 1 раз в квартал, некоторые (крупные) – 1 раз в месяц. Каждый раз проверке подвергается не одна декларация, а несколько – от 7 до 13, плюс бухгалтерская отчетность (3-5 форм) неограниченное количество справок, расчетов, пояснительных записок, прилагаемых к декларациям.

Массовый характер ошибок, допускаемых плательщиками при заполнении деклараций, в расчетах сумм налогов, что приводит к массовым камеральным доначислениям на весьма значительные суммы, и соответственно массовое применение налоговых и административных санкций по результатам камеральных проверок.

Жесткий срок на начисление в карточках лицевых счетов сумм налогов «по данным плательщика» (5 дней по квартальной отчетности и 10 дней по годовой, по отдельным налогам (например НДС, налог на землю) иные сроки). Кроме того, срок проведения камеральной проверки ограничен 3 месяцами со дня представления декларации налогоплательщиком. Таким образом, в весьма короткий срок (3 месяца) налоговая инспекция должна отработать каждую декларацию два раза – первый раз для начисления налогов «по данным плательщика» в течение 5-10 дней со дня сдачи отчетности и второй – для собственно камеральной проверки.

Отсутствие единого стандартного подхода к проектированию форм налоговых деклараций, что делает их крайне неудобными для ручной и обработка непригодными для машинной. В частности, следует отметить отсутствие на бланках контрольных сумм; возможности представления деклараций на двусторонних бланках.

Отсутствие или неочевидность взаимосвязи показателей форм налоговых деклараций и форм бухгалтерской отчетности, что делает практически бессмысленной трату ресурсов инспекции на получение последней и ее обработку.

Необходимость представления целого ряда дополнительных расчетов к декларациям «по произвольной форме».

Обязанность плательщика подтверждать свое право на льготы, заявленные в декларации первичными документами (договорами, платежными поручениями, выписками банков и т. д.).

С введением в действие части 1 НК РФ существенно изменилось как само содержание камеральных проверок, так и её роль в общей системе налогового контроля.

В соответствии с действовавшим ранее Законом РФ «Об основах налоговой системы Российской Федерации» от 27.12.1991г. №2118-1 (ред. от 11.11.2003)[17] камеральные проверки проводились только с использованием представленной налогоплательщиком налоговой и бухгалтерской отчетности и сводились преимущественно к контролю за своевременностью представления и правильностью оформления отчетности, а также проверке ее на предмет наличия арифметических ошибок в подсчетах.

Безусловно, целью налоговых проверок является не только (и даже не столько) обеспечение дополнительных доходов бюджета, но, в первую очередь, предупреждение возможных налоговых правонарушений и преступлений. Однако эта цель может быть обеспечена и более экономичными, а главное, более эффективными с точки зрения ее достижения методами.

Налоговый кодекс РФ значительно расширил права налоговых органов в части проведения камеральных налоговых проверок, предоставив им возможность затребовать у налогоплательщика любые необходимые для проведения проверки документы, получать объяснения налогоплательщиков по поводу изъяснения налогов, проводить опрос свидетелей, встречные проверки связанных с налогоплательщиком лиц и т.п.

Таким образом, камеральные проверки превратились в такие же документальные, как и выездные, только проверяемый период ограничен последним отчетным периодом, а из набора используемых при проведении проверки мероприятий исключаются мероприятия, проводимые исключительно по месту нахождения налогоплательщика.

Поскольку камеральные проверки стали документальными, появилась возможность фиксации в ходе их проведения доказательств налоговых правонарушений, связанных с исчислением налогов, и применения к налогоплательщикам санкций за такие правонарушения без проведения выездной налоговой проверки. В результате камеральные налоговые проверки становятся основной формой контроля за соблюдением налогового законодательства и правильностью исчисления налогов и сборов.

Провести камеральные налоговые проверки в отношении абсолютно каждой налоговой декларации (расчета), подаваемой всеми налогоплательщиками, не представляется возможным с практической точки зрения, т.к. количество сотрудников налоговых органов, специально уполномоченных проводить такие проверки, в расчете на одну налоговую инспекцию ограничено в среднем несколькими десятками, а число налогоплательщиков (плательщиков сборов, налоговых агентов), состоящих на налоговом учете в одной налоговой инспекции, исчисляется тысячами, а то и десятками тысяч.

Именно по этой причине камеральные налоговые проверки проводятся чаще всего по определенным основаниям, в том числе: заявление налогоплательщиком (плательщиком сборов, налоговым агентом) налоговых льгот или вычетов; если проверяемое лицо подпадает под определение основных или крупнейших налогоплательщиков и некоторые другие.

В последнее время усилился контроль за организациями, указывающими в своей отчетности несоразмерные убытки, представляющими в налоговые органы "нулевую" отчетность или не представляющими отчетность вообще.

Похожие работы

... или в согласованный срок передать в налоговый орган документы (их заверенные копии), подтверждающие обоснованность его возражений. 2.3 Принятие решения по результатам проведения камеральной налоговой проверки Если письменные возражения по акту не представлены, то это не лишает налогоплательщика права давать свои пояснения уже на стадии рассмотрения материалов налоговой проверки (п. 4 ст. ...

... базы для расчета налога на пользователей автомобильных дорог. Фирма представила документ с опозданием. Чтобы взыскать штраф (ст. 126 НК РФ), налоговики обратились в суд. Суд в иске отказал, потому что в ходе камеральной проверки инспекторы не вправе изымать документы и назначать наказание за их непредставление (постановление Федерального арбитражного суда Северо-Западного округа от 24 июля ...

... сведениями, содержащимися в представленных документах, то об этом сообщается налогоплательщику с требованием внести соответствующие исправления в установленный срок. При проведении камеральной проверки налоговый орган вправе истребовать у налогоплательщика дополнительные сведения, получить объяснения и документы, подтверждающие правильность исчисления и своевременность уплаты налогов. Анализируя ...

... самостоятельно, исходя из: - наиболее часто встречающихся нарушений налогового законодательства; - возможности обеспечения автоматизированной обработки информации; - опыта сотрудника осуществляющего камеральную налоговую проверку»[23]. С учетом изложенного на основе проведенного исследования можно сделать вывод, что при проведении камерального контроля можно выделить четыре основных метода – ...

0 комментариев