Сущность, функции и виды налогов

Виды налогов

Нормативно-правовое регулирование камеральных проверок

Межрайонная ИФНС №4 по Алтайскому краю, ее полномочия, основные положения

Система финансирования налоговой инспекции

Взаимоотношения налогового органа с законодательными и исполнительными органами власти

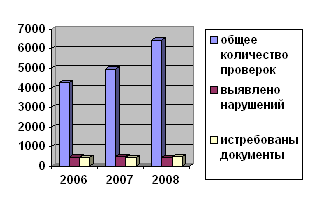

Организация проведения камеральных проверок в ИФНС

Проблемы проведения камеральных налоговых проверок

Совершенствования налогового контроля

Усовершенствование камеральных проверок

Навигация

Система финансирования налоговой инспекции

Камеральная система

108444

знака

6

таблиц

0

изображений

2.1.2 Система финансирования налоговой инспекции

Финансирование расходов на содержание Инспекции осуществляется за счет средств федерального бюджета, предусмотренных для территориальных органов Министерства по разделу «Государственное управление и местное самоуправление», целевого бюджетного фонда министерства Российской Федерации по налогам и сборам и Федеральной службы налоговой полиции Российской Федерации, а также за счет иных источников, предусмотренных федеральными законами. Инспекция имеет самостоятельную смету доходов и расходов, утверждаемую Управлением, лицевые счета в органах Федерального казначейства для учета средств поступающего финансирования и средств, полученных от приносящей доход деятельности, открываемые в установленном порядке, а также печать с изображением Государственного герба Российской Федерации со своим полным наименованием.

2.1.3 Функции и задачи отделов инспекции

Межрайонная Инспекция Федеральной налоговой службы № 4 по Алтайскому краю состоит из 7 отделов: отдел проверок юридических лиц, отдел контроля налогообложения физических лиц, отдел работы с налогоплательщиками, отдел общего обеспечения, отдел взыскания задолженности с юридических лиц, отдел информационно - аналитической работы, отдел контроля применения ККМ, производства и оборота алкогольной и табачной продукции.

Отдел проверок юридических лиц

В своей работе руководствуется Конституцией РФ, федеральными законами, указаниями и распоряжениями Правительства РФ и другими нормативно-правовыми актами.

Главной задачей отдела является контроль за соблюдением налогового законодательства, правильностью исчисления налогов и сборов, полноты и своевременности представления налогоплательщиками бухгалтерских отчетов.

Основными функциями отдела являются:

- проведение на предприятиях, учреждениях и организациях проверок согласно «Положению о государственной налоговой службе РФ» денежных документов, бухгалтерских книг, отчетов, планов и иных документов, связанных с исчислением и уплатой налогов;

- обеспечение правильности применения финансовых санкций за нарушение обязательств перед бюджетом;

- камеральная проверка достоверности предоставления бухгалтерских отчетов и балансов, расчетов по платежам в бюджет в части правильности определения прибыли и иных объектов обложения;

- обеспечение анализа, своевременности и полноты рассмотрения писем, предложений, заявлений и жалоб юридических лиц по вопросам, относящимся к компетенции отдела, а также другие функции.

Отдел взыскания задолженности с юридических лиц

Задачей данного отдела является контроль за соблюдением налогового законодательства, а также за правильностью и своевременностью уплаты налогов и сборов, установленных законодательством РФ.

Функции отдела:

-формирование списков недоимщиков;

-выявление фактов неисполнения или неполного исполнения в установленный срок обязанности по уплате налога, а также пени. Выписка и направление требований об уплате налога, пени;

-осуществление контроля за исполнением требования;

-вынесение решения о приостановлении операций по счетам в соответствии со ст. 76 Налогового кодекса РФ;

-направление в банки инкассовых поручений;

-принятие решения о взыскании задолженности за счет имущества должника;

-принятие решения об аресте имущества;

-проведение процедуры банкротства.

Отдел работы с налогоплательщиками

Деятельность отдела организуется на основе планов и других организационно-распорядительных документов, утверждаемых руководством инспекции, и осуществляется во взаимодействии с другими структурными подразделениями инспекции, а при необходимости – с правоохранительными и иными контролирующими органами.

Отдел принимает бухгалтерские отчеты, декларации и другие налоговые документы юридических и физических лиц, сверяет данные по лицевому счету с налогоплательщиками, проводит информирование налогоплательщиков. Отдел работы с налогоплательщиками также проводит сверку начислений и платежей в бюджет и внебюджетные фонды с предприятиями, организациями и предпринимателями.

Информационное взаимодействие отдела с другими отделами инспекции реализуется путем информационного обмена как в устной, так и письменной формах.

Отдел контроля налогообложения физических лиц

Работа отдела организуется на основе планов, утверждаемых руководителем инспекции или заместителем руководителя инспекции.

Отдел осуществляет контроль за правильностью и единообразным применением на территории города Новоалтайска и Алтайского края законодательных и других нормативных актов, регламентирующих порядок налогообложения, за правильностью исчисления, полнотой и своевременностью внесения в бюджеты и внебюджетные фонды налогов и обязательных страховых взносов физическими лицами, а также юридическими лицами, являющимися налоговыми агентами по налогу на доходы физических лиц и плательщиками единого социального налога (ЕСН).

Функции отдела:

-осуществление планирования, организации и проведения выездных проверок с целью контроля за правильностью и полнотой исчисления налога на доходы физических лиц, подоходного налога, удержанного налоговыми агентами;

-осуществление планирования и проведения выездных проверок с целью контроля за правильностью и полнотой исчисления сумм налогов, плательщиками которых являются физические лица;

-осуществление налогового контроля за соответствием крупных расходов фактически полученным физическими доходов;

-внесение предложений о привлечении в соответствии с законодательством о налогах и сборах к налоговой, административной и уголовной ответственности лиц, допустивших нарушения налогового законодательства;

-осуществление ведения постоянного учета объектов налогообложения физических лиц: земельных участков, имущества, транспортных средств и другие функции.

Отдел осуществляет свою деятельность во взаимодействии с другими отдела инспекции, органами местного самоуправления, общественными организациями на основе планов, составленных по основным направлениям работы Управления МНС России по Алтайскому краю.

Отдел информационно-аналитической работы.

Основной задачей является организация работы по обеспечению поступления налогов, сборов и других обязательных платежей в соответствующие бюджеты и внебюджетные фонды, организация работ по внедрению и функционированию в Инспекции МНС России по г. Новоалтайску автоматизированных информационных систем на основе единой методологии, разработанной МНС России.

Основные функции отдела:

-разработка, согласование с отделами инспекции технологических схем процесса сбора и автоматизированной обработки оперативной и другой информации;

-обучение сотрудников инспекции работе с прикладными программным обеспечением общего применения;

-ввод данных по налогообложению физических лиц, ввод деклараций о доходах граждан, сведений о регистрации имущества, земельных участков, транспортных средств, ввод деклараций по НДС, ЕСН, страховым взносам, по налогу с продаж и целевому сбору;

-подготовка оперативной информации по запросам;

-сверка данных по лицевым счетам налогоплательщиков с выдачей акта сверки по установленной форме.

Таблица 1 Динамика и структура поступлений по видам платежей в 2008 и 2007 годах:

| Вид доходов | 2008 г. | 2007 г | Отклонение | |||

| % | % | % | ||||

| Всего поступило в бюдж. систему и гос. внебюдж. Фонды | 3444614 | 100,0 | 3127461 | 100,0 | +317153 | 108,1 |

| Налог на прибыль организации | 253054 | 7,3 | 346878 | 11 | -93824 | 80,7 |

| НДФЛ | 751551 | 21,8 | 581683 | 18,6 | +169868 | 131,1 |

| НДС | 285252 | 8,3 | 367297 | 11,7 | -82045 | 56,1 |

| ЕСН | 394701 | 11,4 | 232504 | 7,4 | +162197 | 125,7 |

| Акцизы | -16 | 0 | 0 | 0 | -16 | 0 |

| Налоги, сборы и регулярные платежи за пользование природными ресурсами (НДПИ, водный налог, сборы за пользование объектами животного мира и водных биологических ресурсов) | 14596 | 0,4 | 7473 | 0,2 | +7123 | 150,0 |

| Остальные налоги и сборы (госпошлина, задолженность по отменённым налогам), неналоговые доходы | 23153 | 0,6 | 25142 | 0,8 | -1989 | 98,1 |

За 2008 года наблюдается увеличение удельного веса поступлений в Федеральный бюджет по НДФЛ – на 3,2 %, ЕСН – на 4 %, по природным ресурсам – на 0,2 %. В абсолютных величинах по вышеперечисленным налогам собрано больше на 339188 тыс. руб.

Вместе с тем, по ряду налогов наблюдается снижение удельного веса: налог на прибыль – на 3,7%, НДС на 3,4%. По этим налогам в абсолютных величинах собрано меньше аналогичного периода прошлого года на 175869 тыс. руб.

По данным отчёта 5-П налоговая база для исчисления налога на прибыль за I полугодие 2008 года составила 342001 тыс. руб., что составляет 115,6% к аналогичному периоду прошлого года (в I полугодии 2007 года налоговая база составила 223201 тыс. руб.).

Количество прибыльных организаций – 124, количество убыточных организаций – 327.

Таблица 2 Структура поступлений налоговых платежей в %:

| Вид доходов | 2008г. | 2007г. | 2006г. | 2005г. |

| Всего поступило в бюдж. систему и гос. внебюдж. Фонды | 100,0 | 100,0 | 112,7 | 118,4 |

| Налог на прибыль организации | 7,3 | 11 | 5,6 | 7,7 |

| НДФЛ | 21,8 | 18,6 | 22,5 | 20,4 |

| НДС | 8,3 | 11,7 | 11,5 | 17,0 |

| ЕСН | 11,4 | 7,4 | 6,2 | 8,0 |

| Акцизы | 0 | 0 | 0 | 0 |

| Налоги со специальным налоговым режимом | 18,3 | 15,8 | 11,6 | 8,2 |

| Налог на имущество | 7,4 | 6,7 | 5,5 | 8,4 |

| Налоги, сборы и регулярные платежи за пользование природными ресурсами (НДПИ, водный налог, сборы за пользование объектами животного мира и водных биологических ресурсов) | 0,4 | 0,2 | 0,15 | 0,1 |

| Остальные налоги и сборы (госпошлина, задолженность по отменённым налогам), неналоговые доходы | 0,6 | 0,8 | 0,9 | 2,6 |

В прошлом году органами края удалось добиться почти идеального соотношения между начисленными и поступившими в бюджетную систему суммами. Собираемость платежей зафиксирована на уровне 87,6%.

Таблица 3 Анализ поступлений доходов в федеральный бюджет:

| Вид доходов | 2008 | 2007 г. | Отклонение | Темпы роста, % | |||

| План | Факт | План | Факт | 2008 | 2007 | ||

| Налог на прибыль | 56784 | 66883 | 35092 | 57132 | +10099 | +22040 | 117 |

| НДС | 154497 | 208235 | 205825 | 268821 | +53738 | +62996 | 77,4 |

| Водный налог | 15725 | 17423 | 9237 | 11921 | +1698 | +2684 | 146 |

| Сбор за пользование объектами водных биологических ресурсов | 14 | 34 | 18 | 14 | +20 | -4 | 242,8 |

| ЕСН | 232045 | 229103 | 143220 | 139376 | -2942 | -3844 | 164,3 |

| Прочие налоги и сборы | 13764 | 20156 | 18836 | 25878 | +6392 | +7042 | 77,8 |

| Всего | 472829 | 568834 | 412228 | 503142 | +69005 | +90914 | 113 |

В 2007 году фактически собранный налог на прибыль по отношению к плановому составил 162, 8%, в 2008 году 117,8%, что говорит о том, что плановые показатели налога на прибыль перевыполнены, темп роста составил 117%.

НДС- в 2007году перевыполнение плановых показателей составило 130,6%, в 2008 году- 134,8%, темп роста 77,4%.

Всего в 2007году собираемость налогов составила – 122% от плановой, в 2008 году - 120%, темп роста – 113%.

Таблица 4 Выполнение планового задания по федеральному бюджету (тыс.рублей) за 2008 год:

| Налоги | Задание | Выполнение | % Выполнения |

| НДС | 154497 | 208235 | 134,8 |

| Налог на прибыль | 56784 | 66883 | 117,8 |

| Водный налог | 15725 | 17423 | 110,8 |

| Прочие налоги и сборы | 13764 | 20156 | 146,4 |

| ЕСН, в фед.бюджет | 232045 | 229103 | 98,7 |

| Сбор за пользование объектами водных и биологических ресурсов | 14 | 34 | 242,8 |

| Всего | 472829 | 568834 |

Отдел общего обеспечения

Задачами отдела являются обеспечение единого порядка документирования и организация работы с документами, защита сведений, составляющих государственную, служебную и иную охраняемую законом тайну.

Функции отдела:

-разработка регламента работы, номенклатуры инспекции, календарного плана работы отдела;

-осуществление контроля за своевременным исполнением документов, поступивших из Управления МНС России по Алтайскому краю;

-прием и отправка телеграмм и писем по факсу;

-проведение мероприятий по приему, увольнению, перемещению работников инспекции;

-поддержание необходимого квалификационного уровня работников за счет направления их на учебу в высшие учебные заведения, на курсы переподготовки и повышения квалификации;

-работа по оформлению пенсий, различных доплат и выплат работникам инспекции;

-ведение учета по основным средствам с присвоением инвентарных номеров.

Отдел несет ответственность за сохранность имущества и документов, находящихся в его ведении.

Отдел контроля за применением ККМ, производством и оборотом алкогольной и табачной продукции

Главной задачей отдела является контроль за исполнением Закона «О применении ККМ при осуществлении денежных расчетов с населением», полнотой и правильностью оприходования полученной выручки, контроль за производством и оборотом этилового спирта и алкогольной и табачной продукции, контроль за оборотом лома цветных и черных металлов.

Функции отдела:

-проверка предприятий и физических лиц, осуществляющих деятельность без образования юридического лица;

-осуществление регистрации и снятие с учета в налоговом органе контрольно-кассовых машин;

-осуществление консультаций и разъяснительной работы с налогоплательщиками по вопросам, входящим в компетенцию отдела.

Похожие работы

... или в согласованный срок передать в налоговый орган документы (их заверенные копии), подтверждающие обоснованность его возражений. 2.3 Принятие решения по результатам проведения камеральной налоговой проверки Если письменные возражения по акту не представлены, то это не лишает налогоплательщика права давать свои пояснения уже на стадии рассмотрения материалов налоговой проверки (п. 4 ст. ...

... базы для расчета налога на пользователей автомобильных дорог. Фирма представила документ с опозданием. Чтобы взыскать штраф (ст. 126 НК РФ), налоговики обратились в суд. Суд в иске отказал, потому что в ходе камеральной проверки инспекторы не вправе изымать документы и назначать наказание за их непредставление (постановление Федерального арбитражного суда Северо-Западного округа от 24 июля ...

... сведениями, содержащимися в представленных документах, то об этом сообщается налогоплательщику с требованием внести соответствующие исправления в установленный срок. При проведении камеральной проверки налоговый орган вправе истребовать у налогоплательщика дополнительные сведения, получить объяснения и документы, подтверждающие правильность исчисления и своевременность уплаты налогов. Анализируя ...

... самостоятельно, исходя из: - наиболее часто встречающихся нарушений налогового законодательства; - возможности обеспечения автоматизированной обработки информации; - опыта сотрудника осуществляющего камеральную налоговую проверку»[23]. С учетом изложенного на основе проведенного исследования можно сделать вывод, что при проведении камерального контроля можно выделить четыре основных метода – ...

0 комментариев