Основные направления по улучшению финансового состояния предприятия

Анализ финансового состояния предприятия ООО «Аскона»

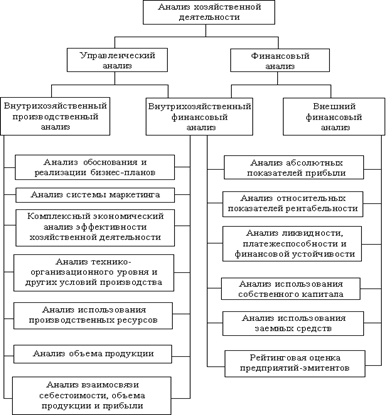

Анализ показателей финансового состояния предприятия

Коэффициент абсолютной ликвидности

Коэффициент автономии (финансовой независимости)

Коэффициент обеспеченности запасов и затрат источниками средств (рассчитывается для определения типа финансовой устойчивости)

Разработка мероприятий по улучшению финансового состояния ООО «Аскона»

Мероприятия по организации кредитного процесса и приобретению оборудования в лизинг. Составление графика погашения задолженности

Навигация

Коэффициент автономии (финансовой независимости)

Анализ и оценка финансово-хозяйственного состояния организации для разработки эффективных управленческих решений

103610

знаков

20

таблиц

0

изображений

1. Коэффициент автономии (финансовой независимости)

Ка=СК / ИП,

Где,

Ка - коэффициент автономии;

СК – собственный капитал (Таблица 3, стр.2);

ИП – источники средств предприятия или совокупные активы (Таблица 3, стр.1).

Ка08=64978 тыс.руб. / 80940 тыс.руб. =0,80=80%

Ка09=65638 тыс.руб. / 89836 тыс.руб. =0,73=73%

Ка10=79852 тыс.руб. / 130685 тыс.руб. =0,61=61%

Расчёты показывают, что в 2008 г. 80% имущества предприятия финансировалось за счёт собственных источников. К концу 2010 г. ситуация ухудшилась: аналогичный показатель снизился на 19% и составил 61%. Так как коэффициент автономии по анализируемым периодам больше 0,5, то, данное предприятия обладает значительной финансовой независимостью от заёмных источников, является финансово устойчивым, хотя на анализируемый период финансовая независимость от внешних инвесторов снизилась на 19%.

2. Коэффициент соотношения заёмных и собственных средств

Кзс=(1/ Ка) - 1,

Где,

Кзс - коэффициент соотношения заёмных и собственных средств;

Ка - коэффициент автономии.

Кзс08=(1/0,80)- 1=0,25 = 25%

Кзс09=(1/0,73)- 1=0,37 = 37%

Кзс10=(1/0,61)- 1=0,64 = 64%

Коэффициент соотношения заёмных и собственных средств на начало и конец анализируемого периода значительно ниже значения нормативного показателя. В 2008 г. на 1 рубль собственных средств предприятие привлекало 0,25 руб. заёмных средств. К 2010 г. зависимость от внешних инвесторов увеличилась, и на 1 руб. собственных средств уже привлекалось 0,64 руб. заёмных.

3. Коэффициент финансовой устойчивости

Кфу=(СК+ДК) / ИП,

Где,

СК – собственный капитал (Таблица 3, стр.2);

ДК – долгосрочный капитал (Таблица 3, стр.3.1);

ИП – источники средств предприятия или совокупные активы (Таблица 3, стр.1).

Кфу08=(64978 тыс.руб. + 74 тыс.руб.) / 80940 тыс.руб. = 0,80 = 80%

Кфу09=(65638 тыс.руб. + 42 тыс.руб.) / 89836 тыс.руб. = 0,73 = 73%

Кфу10=(79852 тыс.руб. + 70 тыс.руб.) / 130685 тыс.руб. = 0,61 = 61%

Значение коэффициента финансовой устойчивости на начало анализируемого периода выше нормативной величины, которая равна 0,7. К концу 2010 г. ситуация ухудшилась и удельный вес источников финансирования, которые могут быть использованы длительное время, снизился на 19%. Значение коэффициента 0,61 является меньше нормативного, а, следовательно, прослеживается негативная тенденция.

4. Коэффициент обеспеченности предприятия собственными оборотными средствами

Коб=Соб / ОА,

Где,

Коб – коэффициент обеспеченности собственными оборотными средствами;

Соб – собственные оборотные средства (Таблица 6, стр.1);

ОА – оборотные активы (Таблица 1, стр.2).

Коб08=17802 тыс.руб. / 33690 тыс.руб. = 0,53 = 53%

Коб09=11866 тыс.руб. / 36022 тыс.руб. = 0,33 = 33%

Коб10=8944 тыс.руб. / 59680 тыс.руб. = 0,15 = 15%

В течение отчётного периода коэффициент обеспеченности предприятия собственными оборотными средствами уменьшился на 0,38. Величина данного показателя на начало 2008 г. больше нормативного значения, а на конец 2010 г. она снизилась и стала меньше предельного значения. В начале периода на счёт собственных источников предприятие финансировало 53% оборотных активов, в конце 2010 г. аналогичный показатель составил 15%.

5. Коэффициент маневренности собственного капитала

Км=Соб / СК,

Где,

Км – коэффициент маневренности собственного капитала;

Соб – собственные оборотные средства (Таблица 6, стр.1);

СК – собственный капитал (Таблица 3, стр.2).

Км08=17802 тыс.руб. / 64978 тыс.руб. = 0,27 = 27%

Км09=11866 тыс.руб. / 65638 тыс.руб. = 0,18 = 18%

Км10=8944 тыс.руб. / 79852 тыс.руб. = 0,11 = 11%

Анализ показателя маневренности позволяет сделать вывод о том, что в 2008 г. около 27% собственного капитала было вложено в мобильные активы. К концу 2010 г. ситуация заметно ухудшилась. Коэффициент маневренности снизился на 16% и составил 11%. Снижение уровня данного коэффициента свидетельствует о вложении собственных средств в трудноликвидные активы и формирование части оборотных активов за счёт заёмного капитала.

6. Коэффициент реальных активов в имуществе предприятия

Кра=(ОС+СиМ+НП) / ∑А,

Где,

Кра - коэффициент реальных активов;

ОС – основные средства (Таблица 1, стр.1.2);

СиМ – сырьё и материалы (Таблица 1, стр.2.1.1);

НП – незавершённое производство (Таблица 1, стр.2.1.2);

∑А – сумма активов (Таблица 1, стр.3)

Кра08=(46678 тыс.руб. +11190 тыс.руб. +666 тыс.руб.) / 80940 тыс.руб. = 0,72 = 72%

Кра09=(52364 тыс.руб. +8466 тыс.руб. +1314 тыс.руб.) / 89836 тыс.руб. = 0,69 = 69%

Кра10=(65350 тыс.руб. +9288 тыс.руб. +1912 тыс.руб.) / 130658 тыс.руб. = 0,59 = 59%

Нормативное значение данного коэффициента ≥5. Как видно из расчётов, в начале и конце анализируемого периода предприятие в достаточной степени было обеспечено средствами производства для осуществления производственного процесса, так как доля средств производства в общей стоимости имущества предприятия составила 72% и 69%. К концу 2010 г. ситуация несколько ухудшилась: коэффициент реальных активов в имуществе предприятия снизился, а это, в свою очередь, свидетельствует об уменьшении средств производства на предприятии.

Расчёт и анализ коэффициентов финансовой устойчивости, приведённые в Приложении 8 (Таблица 8, Таблица 9), показали, что в отчётном периоде произошли отрицательные изменения по большинству показателей, многие из них перестали находиться в пределах нормативных значений.

Похожие работы

... основу экономического развития предприятия. Рост прибыли создаёт финансовую базу для самофинансирования, расширенного производства, решения социальных задач и материальных потребности персонала. Анализ финансовых результатов деятельности предприятия включает: q изменения каждого показателя за период («горизонтальный анализ»); q исследование структуры соответствующих показателей и их ...

... условий или отклонения при выполнении плана должны анализироваться. План, в случае если это целесообразно, должен корректироваться. Использование современных технологий поддержки управленческих решений позволяет организации и ее руководителю более эффективно осуществлять процесс планирования. 14. Контроль реализации плана. Обеспечение эффективной деятельности организации предполагает непрерывный ...

... также сводится к обобщению результатов исследования прибыли и расходов по конкретному виду перевозок, работ или услуг. 1.2 Цели, задачи и информационная база оценки эффективности деятельности предприятия Информационное обеспечение анализа отражает все множество одновременно или последовательно выполняемых операций, которые вызывают процесс ускорения развития на предприятиях экономической ...

... - избежать ошибок. Для импульсивных, к примеру, характерна противоположная тактическая линия: они ориентируются на успех и менее чувствительны к неудачам /3, с.202,203/ 3.КАЧЕСТВО И ЭФФЕКТИВНОСТЬ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ НА ПРИМЕРЕ ОАО "МОЗЫРСКИЙ НЕФТЕПЕРЕРАБАТЫВАЮЩИЙ ЗАВОД" ОАО "Мозырский нефтеперерабатывающий завод" - это традиционно высокое качество продукции и культура производства. 28 ...

0 комментариев