Основные направления по улучшению финансового состояния предприятия

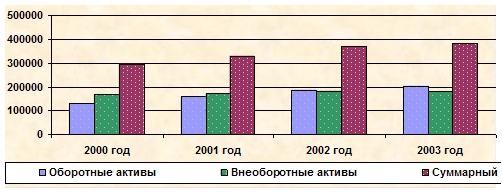

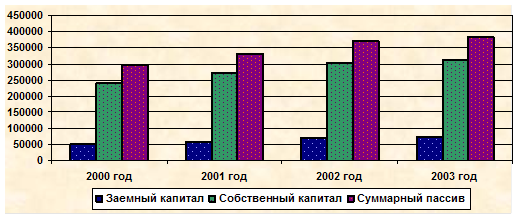

Анализ финансового состояния предприятия ООО «Аскона»

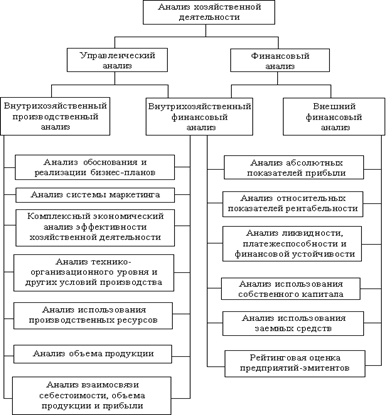

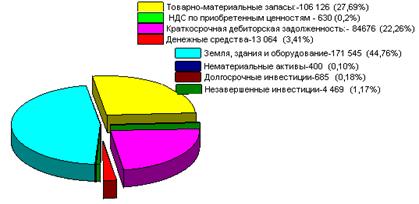

Анализ показателей финансового состояния предприятия

Коэффициент абсолютной ликвидности

Коэффициент автономии (финансовой независимости)

Коэффициент обеспеченности запасов и затрат источниками средств (рассчитывается для определения типа финансовой устойчивости)

Разработка мероприятий по улучшению финансового состояния ООО «Аскона»

Мероприятия по организации кредитного процесса и приобретению оборудования в лизинг. Составление графика погашения задолженности

Навигация

Основные направления по улучшению финансового состояния предприятия

Анализ и оценка финансово-хозяйственного состояния организации для разработки эффективных управленческих решений

103610

знаков

20

таблиц

0

изображений

1.2 Основные направления по улучшению финансового состояния предприятия

В результате мирового экономического кризиса в России многие отечественные предприятия оказались на грани банкротства. Банкротство (несостоятельность) – это неспособность должника платить по своим обязательствам ввиду отсутствия у него денежных средств. Работа любого хозяйствующего субъекта в рыночных условиях постоянно сопряжена с риском потерь, т.е. наступлением банкротства предприятия. В условиях неустойчивого состояния предприятие может реагировать одним из следующих способов.

Первый способ - защитная реакция; это резкое сокращение расходов, закрытие подразделений, сокращение и продажа оборудования, увольнение персонала, сокращение части рыночного сегмента, снижение цен и сбыта продукции.

Вторым способом является наступательная тактика. Сюда относят модернизацию оборудования, внедрение новых технологий, эффективный маркетинг, поиск новых рынков сбыта, разработку и внедрение прогрессивной стратегической концепции планирования и управления [16.C.43].

Если причина неудач фирмы, к примеру, «плохое» руководство, то его меняют на более грамотное и компетентное, которое, в свою очередь, предлагает новую концепцию развития фирмы. Также причиной потерь фирмы могут быть высокие издержки производства. В таком случае сокращаются все непроизводственные и малопродуктивные затраты – устраняются излишние и устаревшие производственные мощности, улучшаются технологические процессы, сокращаются управленческие расходы, продаются и ликвидируются убыточные производства либо производство переключается на высокорентабельную продукцию и т.п.

Управление денежными потоками

Денежные потоки – это деньги, поступающие в компанию от продаж и из других источников, а также деньги, затрачиваемые компанией на закупки, оплату труда и т.д.; иными словами, это любое движение денежных средств между участниками денежного обращения.

Существование фирмы на рынке нереально без управления денежными потоками. Поэтому важно в совершенстве овладеть приёмами управления денежным оборотом и финансовыми ресурсами фирмы.

Для эффективного управления финансовыми потоками необходимо определить оптимальный размер оборотного капитала, так как денежные средства входят в его состав. С одной стороны, недостаток наличных средств может привести фирму к банкротству, и чем быстрее темпы её развития, тем больше риск остаться без денег. С другой стороны, чрезмерное накопление денежных средств не является показателем благополучия, так как предприятие теряет прибыль, которую могло бы получить в результате инвестирования этих денег. Это приводит к «омертвлению» капитала и снижает эффективность его использования.

Одним из методов контроля за состоянием денежной наличности является управление соотношением балансового значения денежной наличности в величине оборотного капитала. Определяют коэффициент (процент) наличных средств от оборотного капитала делением сумм наличных денежных средств на сумму оборотных средств.

Рассматривая соотношение наличности денег в оборотном капитале, нужно знать, что изменение пропорции не обязательно характеризует изменение наличности, так как могут изменяться товарно – материальные запасы, которые являются частью оборотного капитала.

Возможен другой подход к определению количества наличности, необходимой для предприятия. Это оценка баланса наличности в сравнении с объёмом реализации. Высокое значение показателя говорит об эффективном использовании наличности и позволяет увеличивать объём продаж без изменения оборотного капитала, сокращая издержки обращения, увеличивая прибыль.

Существует несколько вариантов ускорения получения наличности: ускорение процесса выставления счетов покупателям и заказчикам, личная деятельность менеджера по получению платежей, концентрация банковских операций (средства накапливают в местных банках и переводят на специальный счёт, где они аккумулируются), получение наличности со счетов, на которых они лежат без использования. Также, если предприятие испытывает недостаток наличности, можно отсрочить платежи поставщикам, используя чеки или векселя [24.C.56].

С позиции теории инвестирования денежные средства представляют собой один из частных случаев инвестирования в товароматериальные ценности, поэтому к ним применимы общие требования:

- целесообразно иметь определённую величину свободных денежных средств для обеспечения возможного или прогнозируемого расширения деятельности;

- необходим базовый запас денежных средств для выполнения текущих расчётов;

- необходимы определённые денежные средства для покрытия непредвиденных расходов [26.C.79].

Сущность и виды лизинговых операций

Для своего развития предприятие должно вкладывать средства в развитие технической базы. Эффективность этих вложений определяется альтернативными вариантами инвестирования. В настоящее время выделяют следующие источники инвестирования в оборудование:

1) реинвестирование в оборудование положительных финансовых потоков от собственной деятельности (часть чистой прибыли плюс амортизационные отчисления);

2) привлечение ресурсов долговым или долевым способом для приобретения необходимых производственных фондов, в том числе иностранных инвестиций, государственных вложений и государственного кредитования;

3) использование аренды для осуществления производства на новом и более совершенном оборудовании;

4) применение специфических инвестиционных процедур, например, лизинговых операций, инвестиционного налогового кредита, промышленной ипотеки и др. Лизинг представляет собой вид инвестиционной деятельности по приобретению имущества и передаче его на основании договора лизинга физическим или юридическим лицам за определённую плату, на определённый срок и на определённых условиях, обусловленных договором, с правом выкупа имущества лизингополучателем. Лизингодателем может выступать как юридическое (лизинговая компания), так и физическое лицо, роль которого в лизинговой сделке сводится к приобретению в собственность имущества и предоставлению его в качестве предмета лизинга лизингополучателю за определённую плату, на определённый срок и на определённых условиях во временное владение и использование с переходом или без перехода к лизингополучателю права собственности на предмет лизинга.

Лизингополучателем может быть физическое или юридическое лицо, которое в соответствии с договором лизинга обязано принять предмет лизинга за определённую плату, на определённый срок и на определённых условиях во временное владение и пользование. В отличие от арендатора, состоящего в отношениях традиционного договора аренды, лизингополучатель имеет возможность выбора поставщика и вида необходимого ему оборудования [8.С.25].

Сам лизинговый процесс (от идеи до практической реализации проекта: эксплуатации оборудования, производства продукции, окончания сделки) можно представить в виде цикла, состоящего из трёх основных стадий: подготовительной (прединвестиционной), организационной (инвестиционной) и эксплуатационной.

На первой стадии стороны (лизингодатель и лизингополучатель) осуществляют подготовительную работу: обсуждают условия и особенности сделки, оформляют заявки, готовят заключения о платёжеспособности клиентов, определяют экономическую эффективность проекта и др. На второй стадии лизинговой сделки происходит юридическое оформление – заключаются договора, и объект лизинга передаётся пользователю.

Третья стадия – это период эксплуатации объекта лизинга, выплаты лизинговых платежей и закрытия сделки (выкуп или возврат имущества лизингополучателем) [28.C.99].

Управление дебиторской задолженностью

Все фирмы стараются производить продажу товара с немедленной оплатой, но под влиянием конкуренции часто приходится соглашаться на отсрочку платежей. Возникает следующая ситуация: продукция отправлена покупателю - - > запасы сократились - - > дебиторская задолженность увеличилась. Дебиторская задолженность сократится позже, когда будет произведена оплата товара и фирма получит денежные.Говоря о поддержании дебиторской, стоит отметить такое эффективное средство, как предоставление кредита. Наиболее эффективной считается такая кредитная политика, которая максимизирует чистые денежные поступления за некоторый период, компенсируя риск, принимаемый на себя фирмой. Оптимальная кредитная политика, а, следовательно, оптимальный уровень дебиторской задолженности прямо зависит от специфики деятельности каждой конкретной фирмы. Например, организации, у которых имеется недогрузка производственных мощностей и низкий уровень переменных затрат, могут придерживаться более либеральной политики и согласится на больший уровень задолженности, чем фирмы, работающие на полную мощность и имеющие небольшую удельную прибыль. Вместе с тем, оптимальная кредитная политика может различаться у компаний одной отрасли, а также у отдельной компании в различные период времени [23.С.95].

Инвесторам, то есть акционерам и банковским менеджерам, принимающим решение о предоставлении кредита организации, следует обращать внимание на политику управления дебиторской задолженностью, поскольку предоставляемая финансовая отчётность нередко может ввести их в заблуждение, что в последствии приведёт к потере вложенных средств.

При реализации товара в кредит возникает следующая ситуация: запасы уменьшаются на величину затрат на реализованную продукцию - - > дебиторская задолженность увеличивается на сумму подлежащей получению выручки от реализации - - > разница между выручкой и затратами отражается на счёте «нераспределённая прибыль».

Если оплата товара производится немедленно, прибыль получается реальная, если же товар продан в кредит, то прибыль лишь числится на балансе, фактически же её не существует до того момента, пока оплата не будет произведена, поэтому большое значение для организаций в настоящее время имеет отбор потенциальных покупателей и определение условий оплаты товаров. Отбор осуществляется с помощью неформальных критериев, таких как:

1) соблюдение платёжной дисциплины в прошлом;

2) прогнозные финансовые возможности покупателя по оплате запрашиваемого объёма товаров;

3) уровень финансовой устойчивости, экономические и финансовые условия продавца (затоваренность, потребность в денежной наличности) и т.п.

Наиболее распространёнными способами воздействия на дебиторов с целью погашения задолженности является, например, направление писем (если задержка оплаты составила 10 дней), затем могут следовать телефонные звонки с просьбой оплатить долг (если счёт не оплачен в течение 30 дней), наконец, спустя 90 дней, фирма может обратиться в специализированное агентство по работе с дебиторами, а затем в суд [19.C.76].

Похожие работы

... основу экономического развития предприятия. Рост прибыли создаёт финансовую базу для самофинансирования, расширенного производства, решения социальных задач и материальных потребности персонала. Анализ финансовых результатов деятельности предприятия включает: q изменения каждого показателя за период («горизонтальный анализ»); q исследование структуры соответствующих показателей и их ...

... условий или отклонения при выполнении плана должны анализироваться. План, в случае если это целесообразно, должен корректироваться. Использование современных технологий поддержки управленческих решений позволяет организации и ее руководителю более эффективно осуществлять процесс планирования. 14. Контроль реализации плана. Обеспечение эффективной деятельности организации предполагает непрерывный ...

... также сводится к обобщению результатов исследования прибыли и расходов по конкретному виду перевозок, работ или услуг. 1.2 Цели, задачи и информационная база оценки эффективности деятельности предприятия Информационное обеспечение анализа отражает все множество одновременно или последовательно выполняемых операций, которые вызывают процесс ускорения развития на предприятиях экономической ...

... - избежать ошибок. Для импульсивных, к примеру, характерна противоположная тактическая линия: они ориентируются на успех и менее чувствительны к неудачам /3, с.202,203/ 3.КАЧЕСТВО И ЭФФЕКТИВНОСТЬ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ НА ПРИМЕРЕ ОАО "МОЗЫРСКИЙ НЕФТЕПЕРЕРАБАТЫВАЮЩИЙ ЗАВОД" ОАО "Мозырский нефтеперерабатывающий завод" - это традиционно высокое качество продукции и культура производства. 28 ...

0 комментариев