Навигация

Контроль обгрунтованості вибуття запасів

103677

знаков

7

таблиц

12

изображений

1.5 Контроль обгрунтованості вибуття запасів

Управлінський облік вибуття сировини й матеріалів охоплює набагато ширший спектр, ніж рутинна реєстрація операцій з їхнього списання. Насамперед слід зазначити, що найважливішим у ньому є контроль доцільності та раціональності витрачання сировини й матеріалів, а головне забезпечення обґрунтованості нормативів витрат [12, 216].

Важливим моментом при управлінні витрачанням запасів є їх економія, яка може забезпечуватись завдяки контролю товарно виробничих цінностей за кожним робочим місцем, а також зниження матеріаломісткості продукції, при цьому попередньою формою контролю за витрачанням запасів є їх лімітування.

Ліміти відпуску матеріалів на виробництво встановлюються відділом постачання чи іншими підрозділами (посадовими особами) за рішенням керівника підприємства, з врахуванням залишків матеріалів на початок і кінець запланованого періоду.

Внесення змін до лімітів (в зв’язку з уточненням обсягів незавершеного виробництва та залишків невикористаних матеріалів в підрозділах підприємства, зміною і перевиконанням виробничої програми, зміною норм витрат, зміною мареріалів, виправленням помилок, допущених при розрахунку ліміту тощо) робиться з дозволу тих же осіб, яким надано право на їх затвердження [9, 102].

Відмінність управлінського обліку вибуття запасів від традиційної організації його на більшості підприємств саме в тому, що контроль доцільності й обґрунтованості витрачання сировини й матеріалів здійснюється в момент прийняття рішення про їхню видачу на виробництво, тоді як практика бухгалтерського обліку здавна ґрунтувалась на оцінці ефективності їхнього витрачання, коли вони вже були списані. Отже, головним в управлінському обліку є попередній контроль при вибутті запасів, на відміну від наступного контролю, характерного для традиційної організації бухгалтерського обліку сировини й матеріалів. У зв’язку з цим управлінський облік вибуття запасів ґрунтується на системі норм і нормативів витрат сировини й матеріалів.

Варто зазначити, що не всі вчені розмежовують поняття норм і нормативів, хоч їх змішувати не можна. Норми витрат можна встановлювати у фізичних (натуральних) одиницях у розрахунку на певну кількість продукції, робіт чи послуг. Наприклад, норми витрати пального в літрах на 100 км пробігу автомобілів, кількість електроенергії в кВт. год., необхідної для випікання 1 т хліба, кількість основної сировини та спецій у грамах для випуску однієї умовної банки консервів тощо.

Нормативи ж витрат можуть бути тільки вартісними, розрахованими на основі кількісних норм витрат сировини й матеріалів та їхньої ціни за одиницю (добуток норми витрати і ціни відповідного виду запасів).

Таким чином, оскільки облік запасів здійснюється за їх натурально-речовими ознаками, вони відображаються в карточках складського обліку за фізичними вимірниками (тонни, центнери, кілограми, грами, штуки, кубометри, літри тощо), в управлінському обліку вибуття запасів важливим засобом контролю доцільності й обґрунтованості цього є оцінка щодо відповідності їхньої кількості, що вибуває, встановленим нормам витрат [12, 217]. Такі норми по кожному виду оборотних матеріальних запасів повинні зазначатись і в картах складського обліку (як це робиться в світовий практиці). При цьому необхідно систематично контролювати фактичні залишки матеріалів шляхом порівняння їх з нормативними. У випадках перевищення фактичних залишків над нормативними, тобто наявності наднормативних залишків матеріалів, необхідно вживати заходів до їх скорочення, а у випадку дефіциту – ставити питання про нові закупки.

Величина прямих нормативних матеріальних витрат на одиницю готової продукції визначається як добуток кількості матеріалів (на виході), передбачених нормативом на одиницю готової продукції, на ціну, що повинна бути сплачена за одиницю матеріалу (на вході).

Основою для розрахунку нормативних величин виступає норма матеріальних витрат у натуральному вираженні [9, 99].

Нормативи витрат в управлінському обліку також мають дуже важливе значення, але контроль за їх дотриманням здійснюється у сфері виробництва, тобто там, де облік витрат ведуть з використанням вартісного вимірника.

Отже, для забезпечення належного управлінського обліку вибуття запасів необхідно виходити із виваженої оцінки відповідності прийнятого рішення про витрачання сировини й матеріалів встановленим нормам і лише після цього складати розпорядчі документи на видачу їх відповідальним особам. Списки таких осіб із зразками їхніх підписів мають бути затверджені керівником підприємства і знаходитись не тільки в бухгалтерії, як це передбачено інструктивними матеріалами, а й на складах підприємства, що посилює контроль за цільовим використанням запасів.

Вирішальним же в управлінському обліку є визначення обґрунтованих норм витрат сировини й матеріалів. Основою для їх визначення є конструкторсько-технологічна документація. Тому розробку норм витрат сировини й матеріалів мають здійснювати конструктори, технологи, економісти відповідно до особливостей конкретного виробництва. При цьому використовуються: конструкторські специфікації деталей, вузлів і складальних з’єднань, взаємозамінних деталей; комплектувальні відомості, специфікації та креслення; технологічні маршрути проходження деталей і вузлів за цехами з переліком операцій, які виконуються в кожному з них; типи і види обладнання, ступінь їхнього завантаження для виконання окремих операцій і виготовлення виробів [12, 118].

Відхилення за нормами та понадлімітним витрачанням матеріалів можна визначити за первинними документами, такими як: лімітно-забірна картка, накладна, вимога на додатковий відпуск матеріалів, накладна на понадлімітний відпуск сировини та ін.

Виходячи з конкретних умов діяльності, підприємства крім форм первинних облікових документів, які містяться в альбомах уніфікованих форм первинної облікової документації, можуть застосовувати самостійно розроблені фрми первинних облікових документів з руху матеріально-виробничих запасів [9, 103].

У результаті розраховуються: подетальні норми витрати сировини, матеріалів і куплених напівфабрикатів – на виготовлення всіх деталей за переліком; поопераційні, що відображають перелік операцій технологічного процесу виготовлення виробу з визначенням норм витрати; специфіковані – за видами, марками, сортами і розмірами; зведені – за групами і позиціями щодо методології планування матеріально-технічного постачання; норми витрати палива, електроенергії, стиснутого повітря, пари.

Одночасно розробляються: коди і шифри витрат на виробництво; класифікатор відхилень від норм, згрупований за типовими причинами і винуватцями; класифікатор браку; регламентований порядок внесення змін у конструкторську, технологічну та іншу документацію і система доведення всіх змін до зацікавлених відділів, служб, центрів відповідальності – цехів; нормативні калькуляції на деталі, вузли, вироби; каталог діючої на підприємстві первинної документації – конструкторської, технологічної, оперативної, виробничої, планової, матеріально-технічного постачання й облікової [12, 220].

Підрозділи підприємства щомісячно складають звіти про наявність та рух оборотних матеріальних запасів, які разом з іншими документами з обліку витрат на виробництво передаються до бухгалтерії підприємства згідно з графіком документообороту [9, 104].

Залежно від специфіки підприємств наведений перелік заходів і джерел інформації для визначення норм витрат сировини й матеріалів має бути конкретизований. Наприклад, у будівельній галузі норми витрати матеріалів залежать від їхніх фізичних властивостей (витрати цементу – від його марки). Так само враховуються специфічні особливості щодо можливості заміни матеріалів однієї якості на іншу, наприклад, цегли М-100 на М-75 тощо. У сільськогосподарському виробництві враховують специфічні особливості як конкретних видів запасів, так і природно-кліматичних умов, попередники культур, які вирощуватимуться в поточному році, породні якості тварин і т. ін. Наприклад, норми витрат насіння на посів корегують залежно від кліматичних умов, термінів посіву, схожості насіння. Норми витрати кормів залежать як від збалансованості раціонів, так і породних якостей тварин, інтенсивності їхньої годівлі, очікуваної продуктивності. Загальні ж підходи до визначення норм витрати сировини й матеріалів в управлінському обліку однакові, незалежно від галузевої належності підприємств.

Таким чином, видачу сировини й матеріалів на виробництво потрібно здійснювати, суворо дотримуючись встановлених норм. Тому перед виписуванням документів на видачу запасів із складів має бути визначена їх необхідна кількість з урахуванням реальної потреби відповідно до виробничої програми конкретного центру відповідальності на цей період. Цього можна досягти за умови, що первинні документи на видачу сировини й матеріалів із складів складаються за участю спеціалістів-технологів (спеціалістів планово- виробничого відділу). Тільки на завізованих ними документах можуть бути дані дозволи на відпуск запасів із складу на виробництво, що є гарантією належного контролю за їхнім вибуттям в управлінському обліку [12, 219].

Документальний контроль за рухом і зберіганням запасів доповнюється інвентаризацією, якій належить важлива роль в управлінні матеріальними активами. У вітчизняній і зарубіжній практиці застосовується постійна або безперервна, періодична і річна інвентаризація.

Періодична інвентаризація – вибіркова перевірка довільно вибраних найменувань матеріалів. Її мета - уточнення даних внутрішнього контролю запасів.

Постійна або безперервна інвентаризація: проводиться один раз на рік або частіше і є важливим інструментом управління запасами.

Річна інвентаризація проводиться перед складанням річного звіту з метою забезпечення точних фактичних даних про залишки матеріалів [9, 104-105].

II. Практична частина

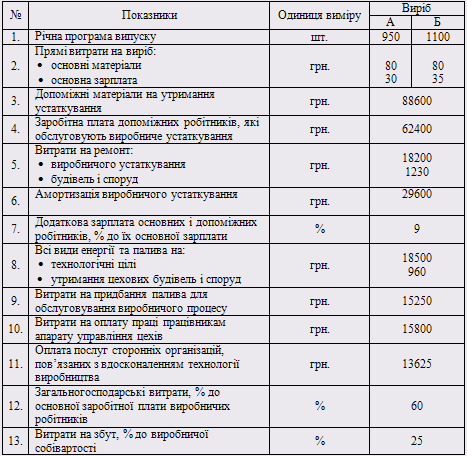

Підприємство "Компас", працюючи з нормальною потужністю має основні показники витрат, які відображені у додатку Д. Для калькуляції собівартості одиниці продукції слід скласти кошторис видатків на утримання і експлуатацію машин і обладнання (Дод. Е) та кошторис інших загальновиробничих витрат (Дод.Є).

Розрахунок сумарних витрат на основну зарплату виробничих робітників щодо виготовлення продукції (Зо) здійснюється за формулою (2.1)

Зо = Зоа Nа + Зоб Nб (2.1),

де Зоа ; Зоб - основна зарплата виробничих робітників на виготовлення річної програми випуску виробів А і Б;

Nа і Nб - виробнича програма виробів А і Б. Суми обов'язкових відрахувань, що відносяться на витрати виробництва, в позабюджетні спеціальні фонди розраховуються відповідно до чинного законодавства.

Розподіл непрямих витрат між виробами А і Б здійснюється найпоширенішим методом - пропорційно до основної зарплати виробничих робітників. Для цього встановлюється процентне відношення Вут сум непрямих витрат за видами ΣРут до сумарної основної заробітної плати виробничих робітників всього цеху на виготовлення продукції (Зо).

Розрахунок здійснюють за формулою (2.2):

Вут = Σ Рут : Зо • 100 (2.2),

де непрямі витрати на одиницю виробів А і Б визначають пропорційно до основної заробітної плати виробничих робітників за формулою(2.3):

Рут.а = Вут • Зоа : 100 (2.3),

де Зоа - основна зарплата виробничих робітників на одиницю виробу А. Аналогічно визначають непрямі витрати на одиницю виробу Б.

Розрахункові дані заносять у форму (дод.Ж) і складають калькуляцію собівартості виробів А і Б.

На основі розрахункових даних треба:

а) скласти кошториси виробничих накладних витрат за статтями калькуляції та економічними елементами (Дод. Е, Є);

б) прокалькулювати собівартість одиниці виробу (Дод. Ж);

в) проаналізувати структуру витрат, виділивши змінні та постійні витрати (а1,а2;в1,в2), записати формулу функції витрат для кожного продукту за методом аналізу рахунків;

г) спрогнозувати загальну величину витрат підприємства, якщо фактично запущено у виробництво продукції А –800 одиниць, а В – 1000 одиниць;

д) здійснити розподіл загальновиробничих витрат згідно П(С)БО16 "Витрати", якщо фактичною потужністю підприємства протягом звітного періоду є випуск продукції А – 800одиниць, а Б – 1000 одиниць. Причому фактичні загальновиробничі витрати при цьому становлять для продукції А і для продукції Б - по 130000 грн. на кожну. Зробіть висновки щодо появи недорозподілених чи зайворозподілених витрат і запропонуйте методи їх списання;

е) відобразити всі можливі операції бухгалтерськими записами в журналі реєстрації господарських операцій.(Дод. М).

Розподіл усіх невиробничих витрат на змінні і постійні здійснюється за співвідношенням 50% і 50% .

Розв’язок

Складемо кошторис видатків на утримання і експлуатацію машин і обладнання (Дод. Е).

Відрахування на соціальні заходи =62400*0,37=23088 грн

Складемо кошторис інших загальновиробничих витрат (Дод.Є).

Додаткова зарплата основних робітників: (30*950+35*1100)*0,09 = 6030 грн.

Соціальні відрахування: 6030*0,37=2231,1 грн.

Додаткова зарплата допоміжних робітників: 62400*0,9=5616 грн.

Соціальні відрахування: 5616*0,37=2077,92 грн.

Додаткова зарплата основних і допоміжних робітників: 6030+5616=11646 грн.

Відрахування з додаткової зарплати: 2231,1+2077,92=4309,02 грн.

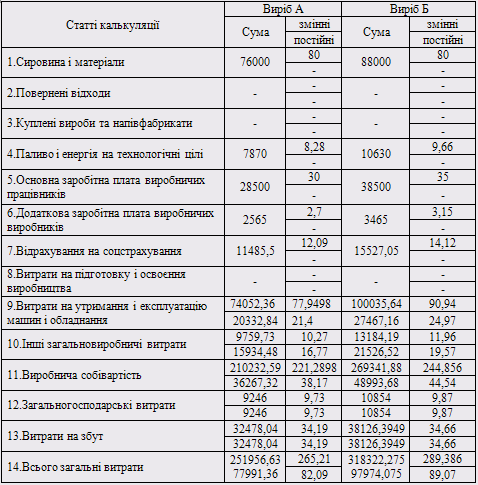

Розрахункові дані записуємо в додаток Ж і складаємо калькуляцію собівартості виробів А і Б.

Розрахунки для калькуляції собівартості виробів А і Б.

Загальна сума заробітної плати (база розподілу) = 30*950+35*1100=28500+38500=67000 грн.

1.Сировина і матеріали : А = 80*950=76000 Б = 80*1100=88000 грн.

4. Паливо та енергія на технологічні цілі :

База розподілу – основна заробітна плата виробничих робітників.

Ставка розподілу =18500/(30*950+35*1100)=0,276

На од. виробу А=0,276*30=8,28 грн.

Загальна сума по виробу А =8,28*950=7870 грн.

На од. виробу Б=0,276*35=9,66 грн.

Загальна сума по виробу Б=9,66*1100=10630 грн.

5.Основна заробітна плата виробничих робітників:

А=950*30=28500 ; Б =35*1100=38500 грн.

6.Додаткова заробітна плата на од.(А)=30*9%=2,7 грн.

Загальна сума додаткової заробітної плати (А) =2,7*950=2565 грн.

Додаткова заробітна плата на од.(Б) =35*9%=3,15 грн.

Загальна сума додаткової заробітної плати (Б) =3,15*1100=3465 грн.

7.Відрахування на соцстрахування на од. (А) =(30+2,7)*0,37=12,09 грн.

Загальна сума відрахувань на соцстрахування (А) =12,09*950=11485,5 грн.

Відрахування на соцстрахування на од. (Б) =(35+3,15)*0,37=14,12 грн.

Загальна сума відрахувань на соцстрахування (Б) =14,12*1100=15527,05 грн.

9.Витрати на експлуатацію і утримання машин і обладнання:

Змінні витрати

Ставка розподілу =174088/67000=2,598

На од. виробу А=2,598*30=77,9498 грн.

Загальна сума по виробу А=77,9498*950=74052,36 грн.

На од. виробу Б =2,598*35=90,94 грн.

Загальна сума по виробу Б=90,94*1100=100035,64 грн.

Постійні витрати

Ставка розподілу =47800/67000=0,71

На од. виробу А =0,71*30=21,4 грн.

Загальна сума по виробу А =21,4*950=20332,84 грн.

На од. виробу Б =0,71*35=24,97 грн.

Загальна сума по виробу Б =24,97*1100=27467,16 грн.

10.Інші загальновиробничі витрати потрібно також розподілити, крім витрат на додаткову зарплату основним та допоміжним робітникам та відрахування до неї, а також на паливо та енергія на технологічні цілі, оскільки вони були раніше включені у калькуляцію.

Змінні інші загальновиробничі витрати=49705,02-2565-3465-2231,1-18500 = =22943,92 грн.

Змінні інші загальновиробничі витрати

Ставка розподілу =22943,92/67000=0,342

На од. виробу А =0,342*30=10,27 грн.

Загальна сума по виробу А =10,27*950=9759,73 грн.

На од. виробу Б =0,34*35=11,96 грн.

Загальна сума по виробу Б =11,96*1100=13184,19 грн.

Постійні інші загальновиробничі витрати

Ставка розподілу =37461/67000=0,559

На од. виробу А =0,559*30=16,77 грн.

Загальна сума по виробу А =16,77*950=15934,48 грн.

На од. виробу Б =0,559*35=19,57 грн.

Загальна сума по виробу Б =19,57*1100=21526,52 грн.

11.Виробнича собівартість = ∑ (1-10). А:

змінні на од.:80+8,28+30+2,7+12,09+77,9498+10,27=221,2898 грн.

постійні на од.:21,4+16,77=38,17 грн.

змінні загальні: 76000+7870+28500+2565+11485,5+74052,36+9759,73= =210232,59 грн.

постійні загальні:20332,84+15934,48=36267,32 грн.

Б: змінні на од.:80+9,66+35+3,15+14,12+90,94+11,96=244,856 грн.

постійні на од.:24,97+19,57=44,54 грн.

змінні загальні: 88000+10630+38500+3465+15527,05+100035,64+13184,19 = =269341,88 грн.

постійні загальні:27467,16+21526,52=48993,68 грн.

12.Знаходимо питому вагу загальних витрат у кожному продукті.

Питома вага виробу А =950/(950+1100)=0,46

Питома вага виробу Б =1100/(950+1100)=0,54

Знаходимо суму загально-господарських витрат = 67000*60%=40200 грн.

Визначаємо, яка сума загально-господарських припадає на вироби А та Б.

А:0,46*40200=18492 грн. Б:0,54*40200=21708 грн.

З даних витрат 50% будуть постійними і 50% змінними.

А:18492/2=9246 грн.

Б:21708/2=10854 грн.

На од. виробу А =9246/950=9,73 грн.

На од. виробу Б =10854/1100=9,87 грн.

13.Додаємо виробничу собівартість за продукцією А і Б.

Витрати на збут згідно умови становлять 25% виробничої собівартості.

(210232,59+36267,32+269341,88+48993,68)*25%=141208,87 грн.

Витрати на збут по виробу А =141208,87*0,46=64956,08 грн.

Витрати на збут по виробу Б =141208,87*0,54=76252,7898 грн.

З даних витрат 50% будуть постійними і 50% змінними.

А: 64956,08/2=32478,04 Б: 76252,7898/2=38126,3949 грн.

На од. виробу А =141208,87/950=34,19 грн.

На од. виробу Б =38126,3949/1100=34,66 грн.

14.Всього загальні витрати знаходимо сумуючи попередні три підпункти.

А: змінні витрати =210232,59+9246+32478,04=251956,63 грн.

постійні витрати =36267,32+9246+32478,04=77991,36 грн.

змінні витрати на од. =221,2898+9,73+34,19=265,21 грн.

постійні витрати на од. =38,17+9,73+34,19=82,09 грн.

Б: змінні витрати =269341,88+10854+38126,3949=318322,275 грн.

постійні витрати =48993,68+10854+38126,3949=97974,075 грн.

змінні витрати на од. =244,856+9,87+34,66=289,386 грн.

постійні витрати на од. =44,54+9,87+34,66=89,07 грн.

Формула функції витрат має такий вигляд:

y = a + bx, де

y – загальні витрати підприємства;

а – загальна величина постійних витрат;

b - коефіцієнт змінних витрат;

x – фактор витрат.

y(А) =77991,36+265,21х

y(Б) =97974,075+289,386х

Спрогнозуємо загальну величину витрат підприємства, якщо фактично запущено у виробництво продукції А – 800 од., а Б – 1000 од.

y(А) =77991,36+265,21*800=290159,36 грн.

y(Б) =97974,075+289,386*1000=387360,075 грн.

y(заг.) =290159,36+387360,075=677519,435 грн.

Отже, якщо фактично буде запущено у виробництво продукції А – 800 од., а продукції Б – 1000 од., то загальна величина витрат підприємства складе 677519,435 грн.

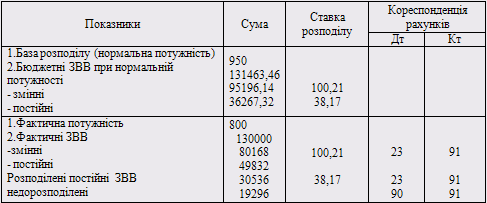

Здійснимо розподіл загальновиробничих витрат для продукції А (Дод. К)

Бюджетні ЗВВ:

Змінні =7870+2565+(2565*,37)+74052,36+9759,73=95196,14 грн.

Постійні =20332,84+15934,48=36267,32 грн.

Ставка розподілу (змінні) =95196,14/950=100,21 грн.

Ставка розподілу (постійні) =36267,32/950=38,17 грн.

Фактичні ЗВВ:

Змінні =800*100,21=80168 грн.

Постійні =130000-80168=49832 грн.

Розподілені постійні ЗВВ =38,17*800=30536 грн.

30536-49832=-19296 грн. (недорозподілені)

дійснимо розподіл загальновиробничих витрат для продукції Б (Дод. Л):

Бюджетні ЗВВ:

Змінні =10630+3465+(3465*0,37)+100035,64+13184,19=128596,88 грн.

Постійні =27467,16+21526,52=48993,68 грн.

Ставка розподілу (змінні) =128596,88/1100=116,91 грн.

Ставка розподілу (постійні) =48993,68/1100=44,54 грн.

Фактичні ЗВВ:

Змінні =1000*116,91=116910 грн.

Постійні =130000-116910=13090 грн.

Розподілені постійні ЗВВ =44,54*1000=44540 грн.

44540-13090=31450 грн.

Відобразимо всі господарські операції у додатку М

Висновки

Основною метою написання курсової роботи було знайти теоретичне обґрунтування сутності запасів підприємств, розглянути та узагальнити причини, що спонукають підприємства створювати і утримувати запаси, досліджувати ефективність їх використання.

В курсовій роботі досліджувався зміст запасів, особливості їх зберігання та списання, а також розглядалися матоди оцінки запасів при їх вибутті.

Отже, запаси - це оборотні активи у матеріальній формі, які належать установі та забезпечують її функціонування (або перебувають у процесі виробництва продукції, виконання робіт, надання послуг) і будуть використані, як очікується, протягом одного року. Основними складовими запасів є: сировина і матеріали, обладнання, конструкції і деталі до установки, спецобладнання для науково-дослідних робіт за господарськими договорами, будівельні матеріали, інші виробничі запаси, тварини на вирощуванні і відгодівлі, малоцінні та швидкозношувані предмети, матеріали для учбових, наукових та інших цілей, продукти харчування, медикаменти і перев'язувальні засоби, господарські матеріали і канцелярське приладдя, паливо, горючі і мастильні матеріали, тара, запасні частини до машин і обладнання та інші матеріали.

Запаси є однією з найбільших складових собівартості продукції, робіт, послуг. Від правильності ведення обліку запасів залежить достовірність даних про отриманий підприємством прибуток та збереження самих запасів. Цей облік хоч не складний, але дуже трудомісткий. До складу запасів можуть входити сотні видів найменувань. І по кожному такому виду з метою забезпечення кількісної та якісної інформації слід вести аналітичний облік.

За оцінкою спеціалістів правильнее ведення управлінського обліку дає змогу скоротити рівень запасів на 20-30% і, відповідно, зменшити витрати підприємства.

Важливою передумовою раціональної організації обліку запасів є їх класифікація. Запаси виробництва підрозділяються на два види: виробничі і товарні запаси.

Виробничі запаси – придбані або самостійно виготовлені вироби, які підлягають подальшій переробці на підприємстві. Товарні запаси – придбані підприємством товари, призначені для подальшого перепродажу.

На підприємствах промисловості зберігається і знаходиться в обертанні велика маса виробничих запасів. Особливістю виробничих запасів є те, що вони в процесі виробництва використовуються повністю і тому для кожного нового процесу виробництва їх потрібно заміняти повністю новими. Також важливим є, що саме виробничі запаси повністю переносять свою вартість на вартість виробленої продукції.

В економічній літературі виробничі запаси класифікуються за різними ознаками. На базовому підприємстві розрізняють наступні види виробничих запасів: сировина й матеріали, паливо, тара й тарні матеріали, запасні частини, будівельні матеріали, інші матеріали та МШП.

Найбільш дієвим засобом контролю за збереженням та наявністю виробничих запасів є інвентаризація.

Для удосконалення первинного обліку руху запасів, згідно якого кількість документів повинна бути мінімальною, а інформація, яка в них міститься –достатньою. Раціональне використання виробничих запасів можливе при наявності ефективної системи контролю.

Необхідно також впроваджувати ефективні форми поточного і попереднього контролю за дотриманням норм запасів і витратою матеріалів, приділити велику увагу вірогідності оперативного обліку допоміжних матеріалів. Проводити оперативний аналіз використання матеріалів.

Для збереження конкурентоспроможності підприємство повинне шукати резерви зниження витрат та не "відволікати" оборотний капітал на сворення надмірних обсягів виробничих запасів.

Вибір методу оцінки вибуття виробничих запасів та відображення в обліку є найскладнішою проблемою методології сучасної системи обліку. Тому вирішення даної проблеми повинно здійснюватися як з урахуванням набутого вітчизняного досвіду так і досвіду зарубіжних країн.

Підприємствам варто посилювати контроль за доцільністю випуску матеріальних цінностей на сторону у зв’язку з їх непридатністю, чи при виявленні лишніх виробничих запасів. Так як бувають випадки, коли відпускаються виробничі запаси іншим підприємствам, де у накладній основою відпуску вказано "лишні виробничі запаси", а насправді вони є необхідними для здійснення безперебійного процесу виробництва.

Нерідко при виробництві багатокомпонентної продукції доводиться свідомо перевитрачати одні види сировини тому, що інші невідповідної якості. Нерідко збільшення витрат за одним видом ресурсів, що за локальним аналізом можна розглядати як втрати, в підсумку забезпечує вищу якість продукції чи збільшення її виробництва, і за узагальнючою оцінкою не тільки не є негативним відхиленням, а й часто перекриває допущені втрати на допоміжних технологічних стадіях.

На сьогоднішній день в управлінні запасами виникають проблеми регулювання обсягів закупок, скорочення витрат на транспортування, складування, ведення складського господарства. Виникає потреба в інформації про витрати, зумовлені вкладанням капіталу в запаси.

Система управлінського обліку повинна керуватися правилом: скорочення розмірів виробничих запасів є джерелом додаткових ресурсів, тому накопичена відповідним чином інформація буде сприяти оптимізації витрат, пов'язаних із запасами.

Ефективна побудова і реалізація сучасних систем контролю рівня виробничих запасів може бути організована на основі використання комп'ютерних технологій, автоматизованих систем обліку запасів та розміщення замовлень у постачальників.

Використання таких систем дає змогу спостерігати рух кожної одиниці запасів, отримувати інформацію про їх стан при досягнені точки замовлення, автоматично розміщувати замовлення через комп'ютерну мережу за допомогою вбудованого модемного інструментарію, контролювати поповнення запасів, що призведе до зменшення витрат підприємства. Контроль за станом запасів також базується на інформації, яка отримується від матеріально-відповідальних осіб та керівників центрів відповідальності.

Отже, дослідження показали, що матеріальні затрати є ключовим елементом формування витрат на підприємстві, а це означає, що існують об’єктивні причини, які змушують підприємства створювати резерви виробничих запасів. З іншого боку, надмірні обсяги виробничих запасів спричиняють багато негативних наслідків для господарюючого суб’єкта.

Список використаної літератури

1. Закон України "Про бухгалтерський облік та фінансову звітність в Україні " № 996 – XIV від 16 липня 1999р. [Електронний ресурс].- Режим доступу: http://zakon.rada.gov.ua/cgi-bin/laws/main.cgi?nreg=996-14;

2. Положення (стандарт) бухгалтерського обліку 9 " Запаси", затверджене наказом Міністерства фінансів України № 246 від 20.10.99 р. [Електронний ресурс].- Режим доступу: http://zakon.rada.gov.ua/cgi-bin/laws/main.cgi?nreg=z0751-99;

3. Положення (стандарт) бухгалтерського обліку 16 "Витрати", затверджене наказом Міністерства фінансів України від 31.12.1999 р. № 318 [Електронний ресурс].- Режим доступу: http://zakon.rada.gov.ua/cgi-bin/laws/main.cgi?nreg=z0027-00;

4. Постанова про порядок визначення розміру збитків від розкрадання, нестачі, знищення (псування) матеріальних цінностей; затверджений постановою Кабінету Міністрів України від 22 січня 1996 р. №116 [Електронний ресурс].- Режим доступу: http://zakon.rada.gov.ua/cgi-bin/laws/main.cgi?nreg=116-96-%D0%BF;

5. Положення про затвердження типових форм первинних типових документів по обліку МШП, затверджене наказом Міністерства статистики України від 22.05.96 р. № 145 [Електронний ресурс].- Режим доступу: http://www.kontrakty.com.ua/norma/1999/22/22nma_d.htm;

6. Наказ Міністерства статистики України "Про затвердження типових первинних облікових документів з обліку сировини та матеріалів" № 193 від 21.06.96 р. [Електронний ресурс].- Режим доступу: http://zakon.nau.ua/doc/?code=v0193202-96;

7. Атамас П.Й. Управлінський облік: Навчальний посібник. – Д.-К.: Центр навчальної літератури, 2006.- 463 с.;

8. Броткін О.В. Внутрішньогосподарський (управлінський)облік: концепція і організація.- Київ: Лібра; 2001.- 365с.;

9.Бутинець Ф.Ф., Давидюк Т.В., Канурна З.Ф., Малюга Н.М., Чижевська Л.В. Бухгалтерський управлінський облік: Підручник для студентів спеціальності "Облік і аудит" вищих навчальних закладів. / За ред. проф. Ф.Ф. Бутинця. - 3-тє вид., доп. і перероб. - Житомир: ПП "Рута", 2005.- 448с.;

10.Гасенко Л.В., Грановський С.С. Управлінський облік: Навчальний посібник. – Дніпродзержинськ, 2007.- 215с.;

11.Гарасим П.М. та інші. Управлiнський облiк на пiдприємствi: Методика ведення. – Тернопіль, 2001.- 398с.;

12.Гарасим П. М., Журавель Г. П., Хомин П. Я. Фінансовий, управлінський і

податковий облік у господарських товариствах (ВАТ, ЗАТ, ТОВ, ПОП, ПАП). –

Тернопіль, 2003. – 510с.;

13.Голов С.Ф. Управлiнський облiк : Підручник для студ. ВУЗів за спец. „Облік і аудит". – К.: Лібра, 2003.- 544с.;

14.Добровський В. М., Гнилицька Л. В., Коршикова Р. С. Управлінський облік, навчально-методичний посібник, Київ, КНЕУ – 2005.- 235с.;15. Карпенко О.В. Управлінський облік: Навчальний посібник. – К.: Центр навчальної літератури 2007. – 341с.;

16.Карпенко О.В. Управлінський облік: організація, методик викладання" монографія. Полтава, РВЦ ПУСКА – 2005. – 322с.;

17.Карпова Т.П. Управленческий учет. – М.: Аудит-ЮНИТИ, 1998. – 350 с.

18.Лень В.С. Управлiнський облiк : Навчальний посібник. – Чернігів: ЧДТУ, 2002. – 317с.;

19.Лишиненко О.В. Бухгалтерський управлінський облік, навчальний посібник, Київ, центр навчальної літератури – 2004. – 248с.;

20.Нападовська Л.В. Управлінський облік. Дніпрпетровськ, 2000. – 346с.;

21.Нашкерська Г.В. Бухгалтерський облік: навчальний посібник.-Київ: Центр навчальної літератури,2004. – 464с.;

22.Партин Г.О., Загородній А.Г. Управлінський облік, Львів, видавництво НУ "Львівська політехніка" - 2003. – 303с.;

23.Радецька Л.П., Овод Л.В. Управлінський облік, навчальний посібник. Хмельницький – 2004. – 275с.;

24.Соколовська І.Р. Оцінка вибуття запасів. [Електронний ресурс].- Режим доступу: http://www.dtkt.com.ua/debet/ukr/2001/46/46pr9.html.

Додаток А

Основні показники витрат підприємства "Компас"

Додаток Б

Кошторис витрат на утримання і експлуатацію обладнання

Додаток В

Кошторис інших загальновиробничих витрат

Додаток Г

Калькуляція собівартості виробу

Додаток Д

Розподіл загальновиробничих витрат для продукції А

Додаток Е

Розподіл загальновиробничих витрат для продукції Б

Додаток Ж

Журнал господарських операцій

Похожие работы

... замінено на нове більш удосконалене. На нашому підприємстві працюють більш 1200 людей, 1000 з яких робітники виробництва (Додоток Г), (Додаток Д). Синтетичний облік наявності і руху виробничих запасів на підприємстві ведеться на рахунку 20 «Виробничі запаси» за субрахунками: 201 «Сировина й матеріали; 202 «Купівельні напівфабрикати та комплектуючі вироби»; 203 «Паливо»; 204 «Тара й тарні матері ...

... іку по рахунку 23 становитимуть комерційну таємницю підприємства, а дані рахунків класу 8 будуть відкритими для користувачів. Не менш важливим при організації управлінського обліку є порядок побудови та застосування аналітичного обліку на підприємстві, який полягає, перш за все, в організації необхідних розрізів аналітичних рахунків для синтетичних рахунків. Саме аналітичні рахунки забезпечують ...

... ється висячої в повітрі, що оперує примарами минулого. Сценарний аналіз, розрахунок й оцінка варіантів навіть на найближчу перспективу за принципом “що, якщо... ” уже неможливі. Роль системи управлінського обліку й бюджетування укладається в тім, щоб представити всю фінансову інформацію, показати рух грошових коштів, фінансових ресурсів, рахунків й активів підприємства в максимально зручній форм ...

... Тейлора, Ганта) була посилена контрольна функція обліку шляхом використання системи калькулювання стандартних витрат і оперативного аналізу відхилень. Цей період вважають першим етапом у розвитку управлінського обліку. Отже, базовий управлінський облік виник в 20-х рр. ХХ ст. в країнах з високо розвинутою промисловістю. Другий етап розвитку управлінського обліку почався в середині 30-х рр. і був ...

0 комментариев