Навигация

Управлінський облік використання запасів на підприємстві

103677

знаков

7

таблиц

12

изображений

Реферат

Курсової роботи "Управлінський облік використання запасів на підприємстві" студентки гр.Еко-43 прізвище ініціали

Ключові слова: запаси, матеріальні ресурси, малоцінні швидкозношувані предмети, списання запасів, оцінка запасів , зберігання запасів, управлінський облік.

В курсовій роботі досліджується зміст запасів, особливості зберігання запасів, необхідність ведення управлінського обліку запасів та контроль обґрунтованості їх вибуття. Досліджуються основні особливості управлінського обліку вибуття запасів і його відмінності від бухгалтерського обліку.

Сторінок: 63 Таблиць: 7 Рисунків: 5 Формул: 8 Джерела літератури: 24

Додатків 10

Міністерство освіти і науки україни

Львівський національний університет імені івана франка

Економічний факультет

Курсова робота

на тему:

"Управлінський облік використання запасів на підприємстві"

Виконала:

студентка спеціальністі "Облік і аудит"

Науковий керівник:

асистент кафедри "Обліку і аудиту"

Львів 2010

Зміст

Вступ

I. Теоретична частина

1.1 Сутність запасів та необхідність управління ними

1.2 Управлінський облік малоцінних швидкозношуваних предметів

1.3 Методи оцінки запасів при їх вибутті

1.4 Управлінський облік вибуття запасів

1.5 Контроль обгрунтованості вибуття запасів

II. Практична частина

Висновки

Список використаної літератури

Додатки

Вступ

Запаси, як правило, є найбільш важливою і значною частиною активів підприємства, вони займають особливе місце у складі майна та домінуючі позиції у структурі витрат підприємств різних сфер діяльності; при визначенні результатів господарської діяльності підприємства та при висвітленні інформації про його фінансовий стан.

Виробничі запаси займають провідну роль в системі управлінського обліку, вони є складовою частиною виробничих витрат, а управлінський облік у своїй діяльності націлений саме на розгляд поведінки і управління витрат, методів і способів обліку витрат та калькулювання собівартості, аналіз релевантної інформації для прийняття управлінських рішень.

Для управління запасами в управлінському обліку використовують багато процедур і технічних прийомів.

Ефективність управління виробничими сапасами має велике значення, особливо на підприємствах, де зосереджуються великі потоки матеріальних цінностей.

Досвід розвинутих країн свідчить про те, що основним інструментом для підвищення ефективності є використання концепції логістики в організації економічної діяльності підприємства. Інформаційне забезпечення логістики обліково-аналітичними даними є передусім завданням управлінського обліку.

Реалізація більшості логістичних концепцій і систем та якість їх функціонування була б неможливою без отримання своєчасної, повної і достовірної інформації. ЇЇ роль обумовлена, передусім, такими причинами: вона збільшує гнучкість логістичної системи для досягнення конкурентних переваг, а з позиції управління запасами дає змогу скоротити потребу в запасах і трудових ресурсах за рахунок зменшення невизначеності рівня попиту.

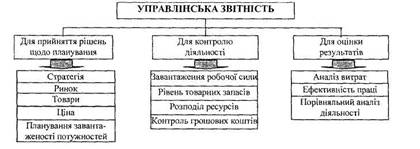

Найбільшу частку займає інформація, що формується бухгалтерським обліком, зокрема обліком управлінським, який на відміну від фінансового обліку, спрямований на внутрішніх користувачів (менеджерів підприємства), і націлений на надання допомоги адміністрації в плануванні, управлінні і контролі виконання управлінських рішень.

Отже, тому метою написання даної курсової роботи є: теоретичне обґрунтування сутності запасів підприємств, визначення існуючих проблем та розробка наукових і практичних рекомендацій щодо вдосконалення методики управлінського обліку запасів з урахуванням передового вітчизняного, зарубіжного досвіду та сучасних комп’ютерних технологій обробки інформації; розглянути та узагальнити причини, що спонукають підприємства створювати і утримувати запаси, досліджувати ефективність їх використання, а також економічні наслідки цього для підприємства.

Отже, основними завданнями управлінського обліку матеріально-виробничих запасів є:

1) щоденне отримання інформації про надходження та витрачання запасів в розрізі їх кількості, якості та матеріально відповідальних осіб;

2) Контроль за дотриманням встановлених підприємством норм запасів, що забезпечує безперебійний випуск продукції;

3) Безперервна оцінка реальної вартості запасів на складі та проведення аналізу ефективності використання запасів;

4) Оптимізація обсягу закупівлі запасів, виявлення резервів зниження витрат, пов’язаних із заготівлею запасів;

5) Вибір методів оцінки запасів при їх вибутті, який найкраще підходить для підприємства;

6) Підвищення достовірності відображення на рахунках аналітичного обліку господарських операцій з надходження та використання запасів;

7) Вчасне складання та подання звітності про рух запасів;

Питання управлінського обліку виробничих запасів сьогодні широко розглядають як вітчизняні, так і зарубіжні вчені: Бутинець Ф.Ф., Чижевська Л.В., Герасимчук Н.В., Атамас П.Й., Каверіна О.Д., Друрі К. Головними питаннями, що порушуються в дослідженнях, є розробка нових і впровадження існуючих методів і способів обліку виробничих витрат (зокрема матеріальних затрат виробничих запасів), калькулювання собівартості продукції, бюджетування та проведення аналізу інформації для використання під час прийняття управлінських рішень.

У цій роботі розглядається інструментарій управлінського обліку виробничих запасів в контексті його використання для інформаційного забезпечення під час побудови логістичних систем управління на підприємстві.

Для забезпечення конкурентоспроможності підприємства промисловості змушені шукати шляхи зниження витрат на виробництво продукції. Основним з резервів зниження витрат є підвищення ефективності використання матеріальних запасів. Належним чином побудований облік матеріальних запасів безпосередньо впливає на ефективність діяльності господарюючих суб’єктів.

Отже, управлінський облік запасів – це насамперед управління ними. На відміну від традиційного обліку, коли увага бухгалтерів зосереджена лише на забезпеченні точного оприбуткування і повного збереження запасів, управлінський облік своєю метою має таку функціональну діяльність менеджерів, котра спрямована на доведення витрат на утримання запасів до мінімуму за умови повного постачання ними виробничих потреб. Загалом ця мета узагальнюється поширеним виразом "час – гроші", щодо матеріально- технічного постачання означає скорочення проміжку часу між надходженням сировини й матеріалів на склад та їхнім використанням у виробництві.

Інформаційною базою дослідження курсової роботи стали такі нормативно-правові акти: Закон України "Про бухгалтерський облік і фінансову звітність в Україні" від 16.07.99р. №996-14, Положення (стандарт) бухгалтерського обліку 9 " Запаси", затвердженого наказом Міністерства фінансів України № 246 від 20.10.99р., Положення (стандарт) бухгалтерського обліку №16 "Витрати", наказ Міністерства статистики України " Про затвердження типових первинних облікових документів з обліку сировини та матеріалів " № 193 від 21.06.96 р та література вітчизняних вчених: Бутинця Ф.Ф., Голова С.В., Нападовської Л.В., Сажинця С.Й., Захарчина З.М., Нашкерської Г.В.

I. Теоретична частина

Похожие работы

... замінено на нове більш удосконалене. На нашому підприємстві працюють більш 1200 людей, 1000 з яких робітники виробництва (Додоток Г), (Додаток Д). Синтетичний облік наявності і руху виробничих запасів на підприємстві ведеться на рахунку 20 «Виробничі запаси» за субрахунками: 201 «Сировина й матеріали; 202 «Купівельні напівфабрикати та комплектуючі вироби»; 203 «Паливо»; 204 «Тара й тарні матері ...

... іку по рахунку 23 становитимуть комерційну таємницю підприємства, а дані рахунків класу 8 будуть відкритими для користувачів. Не менш важливим при організації управлінського обліку є порядок побудови та застосування аналітичного обліку на підприємстві, який полягає, перш за все, в організації необхідних розрізів аналітичних рахунків для синтетичних рахунків. Саме аналітичні рахунки забезпечують ...

... ється висячої в повітрі, що оперує примарами минулого. Сценарний аналіз, розрахунок й оцінка варіантів навіть на найближчу перспективу за принципом “що, якщо... ” уже неможливі. Роль системи управлінського обліку й бюджетування укладається в тім, щоб представити всю фінансову інформацію, показати рух грошових коштів, фінансових ресурсів, рахунків й активів підприємства в максимально зручній форм ...

... Тейлора, Ганта) була посилена контрольна функція обліку шляхом використання системи калькулювання стандартних витрат і оперативного аналізу відхилень. Цей період вважають першим етапом у розвитку управлінського обліку. Отже, базовий управлінський облік виник в 20-х рр. ХХ ст. в країнах з високо розвинутою промисловістю. Другий етап розвитку управлінського обліку почався в середині 30-х рр. і був ...

0 комментариев