ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ БУХГАЛТЕРСКОГО УЧЕТА И АНАЛИЗА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

Виды финансовых результатов и порядок их формирования

Нормативно-правовая база, задачи и проблемы бухгалтерского учета и анализа финансовых результатов

Аналитическая функция бухгалтерского учёта

ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ В ООО «НАУЧНО-ТЕХНИЧЕСКИЙ ЦЕНТР «ГЕРМЕТИКА»

Организация бухгалтерского учета финансовых результатов в ООО «НАУЧНО-ТЕХНИЧЕСКИЙ ЦЕНТР «ГЕРМЕТИКА»

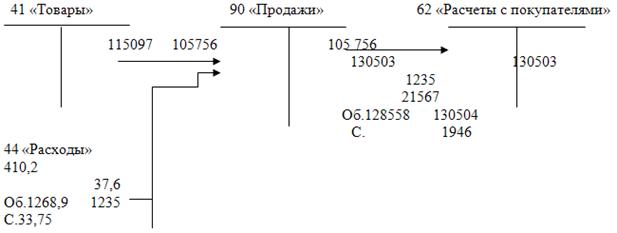

За указанный выше период организацией реализовано товаров в розницу на сумму 29 028 руб. (по продажным ценам)

Предложения по перспективным направлениям использования финансовых результатов в деятельности ООО «НАУЧНО-ТЕХНИЧЕСКИЙ ЦЕНТР «ГЕРМЕТИКА»

АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ООО «НАУЧНО-ТЕХНИЧЕСКИЙ ЦЕНТР «ГЕРМЕТИКА»

Анализ состава, динамики и структуры финансовых результатов ООО «НАУЧНО-ТЕХНИЧЕСКИЙ ЦЕНТР «ГЕРМЕТИКА»

Резервы увеличения прибыли и рентабельности ООО «НАУЧНО-ТЕХНИЧЕСКИЙ ЦЕНТР «ГЕРМЕТИКА»

Навигация

Организация бухгалтерского учета финансовых результатов в ООО «НАУЧНО-ТЕХНИЧЕСКИЙ ЦЕНТР «ГЕРМЕТИКА»

Бухгалтерский учет и анализ финансовых результатов организации

182656

знаков

21

таблица

3

изображения

2.2 Организация бухгалтерского учета финансовых результатов в ООО «НАУЧНО-ТЕХНИЧЕСКИЙ ЦЕНТР «ГЕРМЕТИКА»

В целях достоверности отражения операций по реализации товаров и формированию финансовых результатов в ООО «НАУЧНО-ТЕХНИЧЕСКИЙ ЦЕНТР «ГЕРМЕТИКА» особенно важна организация четкого учета движения товаров, которая в свою очередь непосредственно связана с правильным оформлением необходимых приходных и расходных документов.

Обязательное применение первичных документов для организаций торговли обусловлено Методическими рекомендациями по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли, утвержденными Письмом Роскомторга от 10 июля 1996 г. № 1-794/32-5.

В то же время необходимо иметь в виду, что с вступлением в силу гл. 25 НК РФ прекратило действовать Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли, утвержденное Постановлением Правительства РФ от 5 августа 1992 г. № 552.

Соответственно утратили силу и различного рода отраслевые положения и методические указания по формированию себестоимости товаров (работ, услуг). В связи с этим Письмом Минфина России от 29 апреля 2002 г. № 16-00-13/03 «О применении нормативных документов, регулирующих вопросы учета затрат на производство и калькулирования себестоимости продукции (работ, услуг)» разъяснено, что действующими законодательными и нормативными документами «в ряде случаев не уделяется должного внимания вопросам исчисления себестоимости продукции (товаров, работ, услуг) как объективного показателя, который зависит не от содержания тех или иных нормативных актов, а от состава и размеров учтенных фактических затрат на производство продукции (товаров, работ, услуг) исходя из особенностей технологического процесса, структуры производства, местонахождения хозяйствующего субъекта и прочих факторов, влияющих на размер и перечень расходов».

Поэтому Минфином России рекомендуется организациям до завершения работ по разработке и утверждению министерствами и ведомствами соответствующих отраслевых нормативных документов по вопросам организации учета затрат на производство, калькулирования себестоимости продукции (товаров, работ, услуг) в соответствии с Программой реформирования бухгалтерского учета руководствоваться имеющимися в настоящее время отраслевыми инструкциями (указаниями) с учетом требований, принципов и правил признания в бухгалтерском учете показателей, раскрытия информации в бухгалтерской отчетности в соответствии с уже принятыми нормативными документами по бухгалтерскому учету.

Таким образом, в части, не противоречащей действующим законодательным и нормативным документам, торговым организациям можно руководствоваться вышеуказанными Методическими рекомендациями. Однако при этом следует обратить внимание, что все ранее сказанное относится исключительно к сфере бухгалтерского учета операций по движению товаров.

Естественно, такого рода возможность самостоятельного выбора торговой организацией применять или не применять положения Методических рекомендаций вовсе не означает, что она может отказаться от применения первичных документов по учету движения и реализации товаров.

В соответствии с требованиями п. 1 ст. 9 Закона о бухгалтерском учете и п. 12 Положения по ведению бухгалтерского учета все хозяйственные операции, проводимые организациями, должны в обязательном порядке оформляться оправдательными документами. Причем такие документы должны быть типовой (унифицированной) формы.

Типовые (унифицированные) формы таких первичных документов установлены Постановлением Госкомстата России от 25 декабря 1998 г. № 132 «Об утверждении унифицированных форм первичной учетной документации по учету торговых операций» (далее – Постановление Госкомстата России № 132).

Рассмотрим, каким образом производится оформление первичных документов по учету реализации товаров в ООО «НАУЧНО-ТЕХНИЧЕСКИЙ ЦЕНТР «ГЕРМЕТИКА»

Для оформления приемки товаров по качеству, количеству, массе и комплектности применяется «Акт о приемке товаров» (форма № ТОРГ-1), который составляется приемной комиссией предприятия-получателя, назначенной приказом или распоряжением руководителя этого предприятия.

При этом приемка товара производится по фактическому наличию. При обнаружении недостачи товара (или других отклонений от условий договора-поставки) покупатель обязан приостановить приемку, обеспечить сохранность товара, принять меры к предотвращению его смешения с другим однородным товаром и вызвать представителя поставщика (грузоотправителя) для составления двустороннего акта.

При установлении расхождений при приемке товарно-материальных ценностей по количеству и качеству оформляются «Акт об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей» (форма № ТОРГ-2) для отечественных товаров и «Акт об установленном расхождении по количеству и качеству при приемке импортных товаров» (форма № ТОРГ-3) для импортированных товаров.

Однако такого рода расхождения, возникающие при приемке товаров от транспортных компаний или организаций связи, оформляются актом в соответствии с правилами, действующими на данном виде транспорта и в организациях связи. Например, по факту обнаруженной недостачи представителями железной дороги и потерпевшей стороны составляется коммерческий акт в соответствии с требованиями Транспортного устава железных дорог Российской Федерации.

Вышеуказанные акты (формы № № ТОРГ-2 и ТОРГ-3) составляются в соответствии с фактическим наличием товара, а также на основании данных, содержащихся в транспортных, сопроводительных или расчетных документах, комиссией предприятия-получателя с привлечением (по мере необходимости) эксперта и представителя организации-поставщика (грузоотправителя, изготовителя).

Акт составляется в двух экземплярах, один из которых передается в бухгалтерию, другой остается у материально-ответственного лица.

Если в результате хранения на складе предприятия по тем или иным причинам товар портится, теряет качество и свои полезные свойства и не подлежит дальнейшей реализации, составляется «Акт о списании товаров» (форма № ТОРГ-16).

Что касается продажи товаров в системе розничной торговли, то следует отметить, что отдельного документа о продаже товаров покупателям - физическим лицам за наличный расчет не существует. Поэтому на настоящий момент основным первичным документом для этих целей продолжает оставаться «Товарный отчет» (форма № ТОРГ-29).

В принципе основные требования по заполнению данного документа идентичны для организаций и розничной, и оптовой торговли. В то же время различные виды торговой деятельности (опт и розница) имеют свои особенности, влияющие как на порядок отражения операций по движению товаров в бухгалтерском учете, так и на формирование данных товарных отчетов.

Так в ООО «НАУЧНО-ТЕХНИЧЕСКИЙ ЦЕНТР «ГЕРМЕТИКА» за период с 21 по 30 июня 2009 года произведены следующие операции по движению товаров.

1. Остаток товаров на 21 июня составлял 10 000 руб.

2. Приобретены товары у следующих поставщиков:

ООО «СИГМА» - на сумму 8732 руб. (в т.ч. НДС 18% - 1332 руб.);

ОАО «ЕВРОКОМ» - на сумму 5900 руб. (в т.ч. НДС 18% - 900 руб.);

ООО «Сантехтеплосбыт» - на сумму 4720 руб. (в т.ч. НДС 18% - 720 руб.).

Всего поступило товаров на общую сумму 19 352 руб. (включая НДС 18% - 2952 руб.).

Похожие работы

... о финансовом положении организации являются данные о формировании финансовых результатов, возникающих в процессе хозяйственной деятельности организаций. В дипломной работе изложены теоретические и практические вопросы, касающиеся бухгалтерского учета и анализа финансовых результатов организации. В первой главе дипломной работы было освещено понятие прибыли и рентабельности – как основы ...

... процессов. Синтетические счета ведутся только в денежном выражении, их данные используются при заполнении форм бухгалтерской отчетности. Данные счета используются для анализа финансово хозяйственной деятельности предприятия. Отражение хозяйственных средств, источников и процессов в обобщенном виде на синтетических счетах называют синтетическим учетом. Содержание синтетических счетов ...

... заключение о достаточно эффективной организации бухгалтерского учета в ООО "Интел - плюс", отвечающее требованиям достоверности, полноты, адекватности. 2 АНАЛИЗ ФИНАНСОВОГО РЕЗУЛЬТАТА В ООО "ИНТЕЛ-ПЛЮС" 2.1 Организация учета финансового результата в ООО "Интел - плюс" Правила формирования в бухгалтерском учете ООО "Интел - плюс" информации о доходах определяются в соответствии с Положением ...

... : производственной, сбытовой, снабженческой, финансовой и инвестиционной. Исходя из перечисленного выше, была выбрана тема дипломной работы «Учет и анализ поступлений от хозяйственной деятельности и формирование финансовых результатов предприятия ООО «СТРОЙ-ИНВЕСТ». Объектом исследования в данной дипломной работе являлось предприятие ООО «СТРОЙ-ИНВЕСТ», классифицируемое, как предприятие малого ...

0 комментариев