ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ БУХГАЛТЕРСКОГО УЧЕТА И АНАЛИЗА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

Виды финансовых результатов и порядок их формирования

Нормативно-правовая база, задачи и проблемы бухгалтерского учета и анализа финансовых результатов

Аналитическая функция бухгалтерского учёта

ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ В ООО «НАУЧНО-ТЕХНИЧЕСКИЙ ЦЕНТР «ГЕРМЕТИКА»

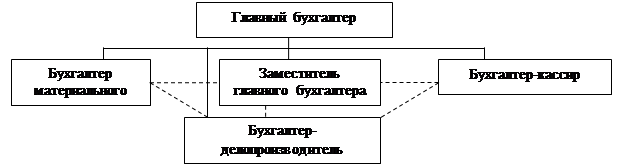

Организация бухгалтерского учета финансовых результатов в ООО «НАУЧНО-ТЕХНИЧЕСКИЙ ЦЕНТР «ГЕРМЕТИКА»

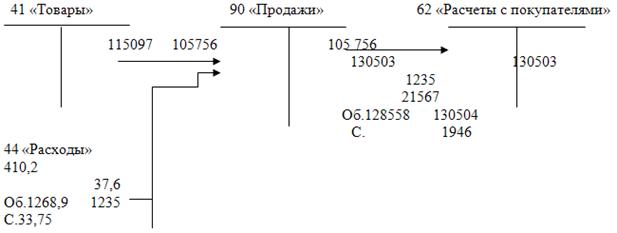

За указанный выше период организацией реализовано товаров в розницу на сумму 29 028 руб. (по продажным ценам)

Предложения по перспективным направлениям использования финансовых результатов в деятельности ООО «НАУЧНО-ТЕХНИЧЕСКИЙ ЦЕНТР «ГЕРМЕТИКА»

АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ООО «НАУЧНО-ТЕХНИЧЕСКИЙ ЦЕНТР «ГЕРМЕТИКА»

Анализ состава, динамики и структуры финансовых результатов ООО «НАУЧНО-ТЕХНИЧЕСКИЙ ЦЕНТР «ГЕРМЕТИКА»

Резервы увеличения прибыли и рентабельности ООО «НАУЧНО-ТЕХНИЧЕСКИЙ ЦЕНТР «ГЕРМЕТИКА»

Навигация

Нормативно-правовая база, задачи и проблемы бухгалтерского учета и анализа финансовых результатов

Бухгалтерский учет и анализ финансовых результатов организации

182656

знаков

21

таблица

3

изображения

1.3 Нормативно-правовая база, задачи и проблемы бухгалтерского учета и анализа финансовых результатов

В настоящее время система нормативного регулирования бухгалтерского учета финансовых результатов состоит из документов четырех уровней.

Первый уровень документов составляют законы и законодательные акты, регулирующие прямо или косвенно постановку бухгалтерского учета финансовых результатов в организации, а также представление бухгалтерской отчетности. Весьма важными нормативными документами системы первого уровня являются Налоговый кодекс Российской Федерации. Особое место в первой группе документов Федеральный закон «О бухгалтерском учете» и Положение по ведению бухгалтерского учета и бухгалтерской отчетности, где закреплен ряд важных принципов и правил ведения бухгалтерского учета финансовых результатов, изложены основы его ведения.

Второй уровень системы нормативного регулирования формируют положения по бухгалтерскому учету, утверждаемые только Министерством финансов Российской Федерации, которые фиксируют минимальные требования государства к ведению бухгалтерского учета и составлению бухгалтерской отчетности исходя из потребностей рыночной экономики и мировой практики.

Документы третьего уровня – методические указания и инструкции по ведению бухгалтерского учета финансовых результатов, а также методические указания по инвентаризации имущества и финансовых обязательств, инструкции по заполнению форм бухгалтерской отчетности. Важнейшими документами этого уровня являются План счетов бухгалтерского учета и Инструкция по его применению.

Четвертый уровень в системе регулирования занимают рабочие документы организации, формирующие ее учетную политику в методическом, техническом и организационном аспектах. Наряду с документами об учетной политике организации имеется и ряд других документов – внутренние инструкции, необходимые для успешной организации и ведения бухгалтерского учета финансовых результатов в системе управления организацией и решения задач ее функционирования.

Основные документы, регулирующие бухгалтерский учет финансовых результатов, отражены в таблице 1.1.

Таблица 1.1 - Перечень нормативных актов, на основании которых организуется бухгалтерский учет финансовых результатов

| Название документа | Дата и № утверждения | Примечание |

| 1 | 2 | 3 |

| Первый уровень нормативного регулирования | ||

| Федеральный закон РФ «О бухгалтерском учете» | № 129-ФЗ 21.11.96 г. | Устанавливает все основные требования и допущения бухгалтерского учета финансовых результатов |

| Второй уровень нормативного регулирования | ||

| Положение по ведению бухгалтерского учета и отчетности в РФ | Приказ МФ РФ от 29.07.98 г. № 34н | Устанавливает требования и принципы ведения учета финансовых результатов |

| Учет доходов Учет расходов | ПБУ 9/99 от 6 мая 1999 г. № 33н ПБУ 10/99, от 6 мая 1999 г. № 32н. | Дает определение финансовых результатов, регламентирует способы их ведения, признания, регулирует раскрытие информации в бухгалтерской отчетности |

| Учет расчетов по налогу на прибыль организаций | ПБУ 18/02 от 19 ноября 2002 г. № 114н | Раскрывает специфику учета постоянных, временных разниц, постоянных налоговых обязательств, отложенных налоговых активов и обязательств, их признание и отражение в бухгалтерском учете при расчете налога на прибыль |

| Учетная политика организации | ПБУ 1/08 от 06.10.2008 г. № 106н | Раскрывает способы группировки и оценки фактов хозяйственной деятельности, применение счетов, системы регистров бухгалтерского учета, обработки информации |

| Третий уровень нормативного регулирования | ||

| План счетов бухгалтерского учета и Инструкция по его применению | Приказ Минфина России от 31.10.2008 г. № 94н. | Предусматривает синтетические счета для учета финансовых результатов |

| Методические указания по инвентаризации имущества и финансовых обязательств | Приказ Минфина России от 13.06.1995 года № 49 | Устанавливают требования к порядку проведения инвентаризации финансовых результатов |

| Четвертый уровень нормативного регулирования | ||

| Учетная политика предприятия | Устанавливает порядок отражения в учете доходов и расходов организации | |

В соответствии с Федеральным законом от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

В соответствии с главой 25 «Налог на прибыль» в целях исчисления налоговой базы необходимо обеспечить полноту, непрерывность и достоверность учета всех полученных доходов, произведенных расходов и хозяйственных операций при осуществлении предпринимательской деятельности.

Правила формирования в бухгалтерском учете информации о доходах и расходах юридических лиц и физических лиц, являющихся индивидуальными предпринимателями, определены положениями по бухгалтерскому учету «Доходы организации» (ПБУ 9/99) и «Расходы организации» (ПБУ 10/99), утвержденными приказами Минфина России от 06.05.99 № 32н и № 33н соответственно. Для обобщения информации о доходах и расходах, отражения финансового результата предназначена форма № 2 «Отчет о прибылях и убытках», предусмотренная Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утвержденным приказом Минфина России от 06.07.99 № 43н.

Положения по бухгалтерскому учету «Доходы организации» (ПБУ 9/99), «Расходы организации» (ПБУ 10/99), утвержденные приказом Минфина РФ от 06.05.99, признают доходами увеличение, а расходами - уменьшение экономических выгод в результате поступления или выбытия активов, а также погашения или возникновения обязательств, приводящих к соответствующим изменениям капитала организации. В указанных актах нормативного регулирования приводится группировка доходов и расходов для отражения их в бухгалтерском учете и отчетности, дается их определение и порядок признания в учете.

В соответствии с ПБУ 9/99 «доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящих к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества)».

В бухгалтерском учете затраты признаются по правилам, которые прописаны в Положении по бухгалтерскому учету «Расходы организации», где расходами организации признается уменьшение экономических выгод в результате выбытия активов.

Целью бухгалтерского учета является формирование информации для внешних и внутренних пользователей. В соответствии с этой целью формируются и задачи.

Применительно к внешним пользователям цель бухгалтерского учета – формирование информации о финансовом положении организации, финансовых результатах и изменениях в финансовом положении.

Применительно к внутренним пользователям целью бухгалтерского учета является формирование информации, необходимой руководству организации для принятия управленческих решений, планирования, анализа и контроля производственной и финансовой деятельности. Информацию для внутренних пользователей, характеризующую финансовое положение организации, финансовые результаты ее деятельности и изменения в финансовом положении, целесообразно использовать при формировании информации и для внешних пользователей.

Данная информация необходима для оценки потенциальных изменений в ресурсах при прогнозировании способности вызывать денежные потоки на основе имеющихся ресурсов. Содержание, порядок формирования и способы представления информации для внутренних пользователей определяются руководством организации.

Информация, формируемая в бухгалтерском учете, должна быть достоверной, точной, своевременно собранной, полной. При её формировании в бухгалтерском учете необходимо придерживаться определенной осмотрительности в суждениях и оценках в условиях неопределенности таким образом, чтобы активы и доходы не были завышены, а обязательства и расходы не были занижены. При этом не допускается создание скрытых резервов, намеренное занижение активов или доходов и намеренное завышение обязательств или расходов.

Польза, извлекаемая из формируемой в бухгалтерском учете информации, должна быть сопоставима с затратами на подготовку этой информации.

В соответствии с требованием сопоставимости в бухгалтерской отчетности должны содержаться данные, позволяющие осуществить их сравнение с аналогичными данными за годы, предшествовавшие отчётному. В Положении по бухгалтерскому учёту оговорено, что если сведения не сопоставимы по ряду причин, то данные предшествующих периодов подлежат корректировке по установленным правилам.

Как внешние, так и внутренние пользователи используют данные бухгалтерского учёта, поэтому на основании выше изложенного можно сформулировать наиболее важные функции и задачи бухгалтерского учёта:

1. Информационная функция бухгалтерского учёта.

Эта задача реализуется в формировании полной и достоверной учётной информации о деятельности организации.

2. Контрольная функция бухгалтерского учёта.

Обеспечение информацией, необходимой внутренним и внешним пользователям финансовой отчётности для контроля за соблюдением законодательства РФ, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утверждёнными нормами, нормативами и сметами.

Похожие работы

... о финансовом положении организации являются данные о формировании финансовых результатов, возникающих в процессе хозяйственной деятельности организаций. В дипломной работе изложены теоретические и практические вопросы, касающиеся бухгалтерского учета и анализа финансовых результатов организации. В первой главе дипломной работы было освещено понятие прибыли и рентабельности – как основы ...

... процессов. Синтетические счета ведутся только в денежном выражении, их данные используются при заполнении форм бухгалтерской отчетности. Данные счета используются для анализа финансово хозяйственной деятельности предприятия. Отражение хозяйственных средств, источников и процессов в обобщенном виде на синтетических счетах называют синтетическим учетом. Содержание синтетических счетов ...

... заключение о достаточно эффективной организации бухгалтерского учета в ООО "Интел - плюс", отвечающее требованиям достоверности, полноты, адекватности. 2 АНАЛИЗ ФИНАНСОВОГО РЕЗУЛЬТАТА В ООО "ИНТЕЛ-ПЛЮС" 2.1 Организация учета финансового результата в ООО "Интел - плюс" Правила формирования в бухгалтерском учете ООО "Интел - плюс" информации о доходах определяются в соответствии с Положением ...

... : производственной, сбытовой, снабженческой, финансовой и инвестиционной. Исходя из перечисленного выше, была выбрана тема дипломной работы «Учет и анализ поступлений от хозяйственной деятельности и формирование финансовых результатов предприятия ООО «СТРОЙ-ИНВЕСТ». Объектом исследования в данной дипломной работе являлось предприятие ООО «СТРОЙ-ИНВЕСТ», классифицируемое, как предприятие малого ...

0 комментариев