ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ БУХГАЛТЕРСКОГО УЧЕТА И АНАЛИЗА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

Виды финансовых результатов и порядок их формирования

Нормативно-правовая база, задачи и проблемы бухгалтерского учета и анализа финансовых результатов

Аналитическая функция бухгалтерского учёта

ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ В ООО «НАУЧНО-ТЕХНИЧЕСКИЙ ЦЕНТР «ГЕРМЕТИКА»

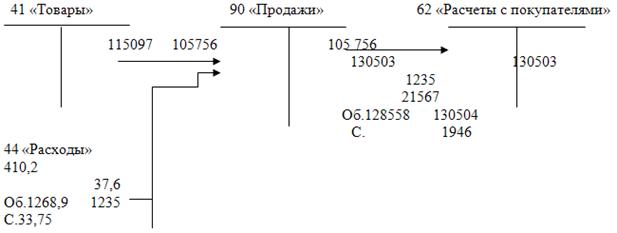

Организация бухгалтерского учета финансовых результатов в ООО «НАУЧНО-ТЕХНИЧЕСКИЙ ЦЕНТР «ГЕРМЕТИКА»

За указанный выше период организацией реализовано товаров в розницу на сумму 29 028 руб. (по продажным ценам)

Предложения по перспективным направлениям использования финансовых результатов в деятельности ООО «НАУЧНО-ТЕХНИЧЕСКИЙ ЦЕНТР «ГЕРМЕТИКА»

АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ООО «НАУЧНО-ТЕХНИЧЕСКИЙ ЦЕНТР «ГЕРМЕТИКА»

Анализ состава, динамики и структуры финансовых результатов ООО «НАУЧНО-ТЕХНИЧЕСКИЙ ЦЕНТР «ГЕРМЕТИКА»

Резервы увеличения прибыли и рентабельности ООО «НАУЧНО-ТЕХНИЧЕСКИЙ ЦЕНТР «ГЕРМЕТИКА»

Навигация

Анализ состава, динамики и структуры финансовых результатов ООО «НАУЧНО-ТЕХНИЧЕСКИЙ ЦЕНТР «ГЕРМЕТИКА»

Бухгалтерский учет и анализ финансовых результатов организации

182656

знаков

21

таблица

3

изображения

3.2 Анализ состава, динамики и структуры финансовых результатов ООО «НАУЧНО-ТЕХНИЧЕСКИЙ ЦЕНТР «ГЕРМЕТИКА»

Рассмотрим структуру валовой прибыли ООО «НАУЧНО-ТЕХНИЧЕСКИЙ ЦЕНТР «ГЕРМЕТИКА» за 2009 год, проследим ее динамику, сравнивая с показателями предшествующего 2008 года, а также оценим выполнение плана по балансовой прибыли. Как показывают данные, приведенные в таблице 3.1, план по валовой прибыли перевыполнен на 9,27%.

Таблица 3.1 - Показатели состава, динамики и выполнения плана прибыли ООО «НАУЧНО-ТЕХНИЧЕСКИЙ ЦЕНТР «ГЕРМЕТИКА» за 2009 год

| Показатели | 2007 г. | 2008 г. | ||||

| Сумма, руб. | Доля, % | План | Факт | |||

| Сумма, руб. | Доля, % | Сумма, руб. | доля, % | |||

| Общая прибыль | 787847 | 100 | 850000 | 100 | 928782 | 100 |

| Прибыль от продаж | 433682 | 55,05 | 500000 | 98,0 | 509487 | 103,5 |

| Прочие доходы | 2548 | 0,32 | 3000 | 6,0 | 274 | 0,05 |

| Прочие расходы | -23468 | -2,97 | -20080 | -4,0 | -17671 | -3,59 |

| Прибыль до налогообложения | 412762 | 100 | 450000 | 100 | 492090 | 100 |

| Налог на прибыль | 123829 | 30 | 150000 | 33,33 | -172232 | 35 |

| Чистая (нераспределенная прибыль) | 288604 | 69,92 | 300000 | 66,67 | 319858 | 65 |

По сравнению с предшествующим 2007 годом темп прироста валовой прибыли составил 17,89%.

Основную часть прибыли предприятие ООО «НАУЧНО-ТЕХНИЧЕСКИЙ ЦЕНТР «ГЕРМЕТИКА» получает за счет реализации товарной продукции и не занимается прочей деятельностью, а именно: не имеет долевого участия в других предприятиях, не является арендодателем основных средств и т.д. План по сумме прибыли от реализации товарной продукции за 2008г. перевыполнен на 78782 руб. или на 9,27 %. По сравнению с предшествующим 2007 годом сумма прибыли возросла на 140935 руб. или на 17,89%.

Прибыль от реализации товарной продукции в целом по предприятию зависит от четырех факторов первого порядка: объема реализации продукции (V); ее структуры (Стр.); себестоимости (С) и уровня изменения среднереализационных цен. Эти же факторы являются факторами второго порядка по отношению к валовой прибыли.

Объем реализации продукции может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции приводит к пропорциональному увеличению прибыли. При незначительном увеличении объёма продаж прибыль несущественно увеличилась и какое это влияние оказало на прибыль выясним при факторном анализе. Структура товарной продукции может оказывать как положительное, так и отрицательное влияние на сумму прибыли. Если увеличится доля более рентабельных видов продукции в общем объёме реализации, то сумма прибыли возрастёт и, наоборот, при увеличении удельного веса низкорентабельной или убыточной продукции, общая сумма прибыли уменьшится.

Себестоимость продукции и прибыль находятся в обратно пропорциональной зависимости. Снижение себестоимости приводит к соответствующему росту суммы прибыли, и наоборот.

Так на нашем предприятии в 2008 году себестоимость проданной товарной продукции составляла 21922003 рубля при прибыли 928782 рубля и при обороте 3120785 рублей. В 2009 году себестоимость составила 4243214 рубля при прибыли 1774769 рубля, при обороте 6017983 рублей. Более того, влияние увеличения себестоимости на прибыль в 2009 году рассмотрим с помощью факторного анализа. При незначительном увеличении оборота и себестоимости продукции следует, что увеличение прибыли произошло в большей мере за счёт увеличения отпускных цен. Изменение уровня среднереализационных цен и величина прибыли находятся в прямопропорциональной зависимости, т.е. с увеличением цен сумма прибыли возрастёт и наоборот.

В ООО «НАУЧНО-ТЕХНИЧЕСКИЙ ЦЕНТР «ГЕРМЕТИКА» цены в 2008 году по сравнению с 2009 годом выросли на предприятиях-поставщиках в 1,2 раза.

По нашему мнению, факторный анализ, показывает за счёт каких факторов и на какую величину изменилась сумма прибыли в 2008 году по сравнению с 2007 годом, в 2009 году по сравнению с 2008 годом представляет несомненный интерес.

Исходные данные, необходимые для расчета влияния этих факторов на сумму прибыли в 2008 году, приведены в таблице 3.2.

Таблица 3.2 - Исходные данные для факторного анализа прибыли от реализации товарной продукции за 2008 год, руб.

| Показатель | 2007 г. | Условный показатель, рассчитанный в ценах 2007 г. на объем 2008 г. | 2008 г. |

| Выручка от продажи (без НДС, акциза и других отчислений из выручки) | 2884219 | 2600654 | 3120785 |

| Полная себестоимость проданной продукции | 2096372 | 1826669 | 2192003 |

| Прибыль от продажи продукции | 787847 | 773985 | 928782 |

Сравнивая сумму прибыли, предшествующего года и условную, рассчитанную исходя из фактического объема и ассортимента продукции отчетного года, но при ценах и себестоимости базового (предшествующего) года, узнаем, на сколько она изменилась за счет объема и структуры реализованной продукции (DП(V, стр.):

![]() руб.

руб.

Чтобы найти влияние только объема продаж, умножим сумму прибыли базового года на процент прироста объема реализации в оценке по себестоимости или в условно-натуральном выражении и результат разделим на 100. Прирост объема реализации составил (в %):

![]() .

.

Влияние объема продаж на сумму прибыли (DП(V)):

![]() руб.

руб.

Определим влияние структурного фактора (DП(стр.)):

![]()

![]() руб.

руб.

Влияние изменения полной себестоимости на сумму прибыли (DП(С)) устанавливается сравнением фактической себестоимости реализованной продукции в отчетном году с условным показателем, рассчитываемым в ценах базового года:

![]() руб.

руб.

Изменение суммы прибыли за счет отпускных цен на продукцию (DП(Ц)) устанавливается сопоставлением фактической выручки отчетного года с условной, которую предприятие получило бы за фактический объем реализации при ценах базового периода:

![]() руб.

руб.

Общее изменение суммы прибыли:

![]() руб.,

руб.,

в том числе за счет изменения:

1) объема продаж ![]() руб.;

руб.;

2) структуры товарной продукции ![]() руб.;

руб.;

3) полной себестоимости ![]() руб.;

руб.;

4) цен реализации ![]() руб.

руб.

Баланс факторов:

![]() руб.

руб.

Результаты расчетов показывают, что прибыль в 2008 году выросла по сравнению с 2007 годом в большей степени за счёт роста цен реализации. Рост цен реализации повлек за собой увеличение суммы прибыли на 520131 рубль. Структура продукции способствовала увеличению прибыли в 2008 году по сравнению с 2007 годом на 87534 рубля. Отрицательное влияние на изменение суммы прибыли оказал практически отсутствующий рост объёма продаж. За счет этого фактора прибыль уменьшилась на 101396 рублей. Наиболее существенное влияние на уменьшение суммы прибыли оказало увеличение полной себестоимости продукции. За счёт этого фактора прибыль уменьшилась на 365334 рубля. Таким образом, мы видим, что одним из путей увеличения прибыли анализируемого предприятия является увеличение объёма продаж наиболее рентабельных видов продукции. Необходимо изыскать новые рынки сбыта, заниматься разного рода видами деятельности, с целью получения стабильного дохода.

План по сумме прибыли от реализации товарной продукции за 2009 г. перевыполнен на 774769 руб. или на 77,48 %. По сравнению с предшествующим годом сумма прибыли возросла на 845987 руб. или на 91,09%.

В ООО «НАУЧНО-ТЕХНИЧЕСКИЙ ЦЕНТР «ГЕРМЕТИКА» прибыль от реализации продукции в 2009 году по сравнению с 2008 годом увеличилась с 928782 рублей до 1774769 рублей, т.е. в 1,91 раза, при увеличении объема реализации с 3120785 рублей в 2008 году до 6017983 рублей в 2009 году, т.е. в 1,93 раза. Себестоимость проданной товарной продукции составляла 2192003 рубля при прибыли 928782 рубля и при обороте 3120785 рублей. В 2009 году себестоимость составила 4243214 рублей при прибыли 1774769 рублей, при обороте 6017983 рублей. Что составило в 2008 году соотношение себестоимости к объёму реализации – 70,24%; в 2009 году – 70,51%. То есть уменьшение прибыли от роста себестоимости было нейтрализовано соответствующим ростом объёма проданной продукции. Но прибыль увеличилась в 1,91 раза. Следовательно, увеличение прибыли произошло скорее всего в большей мере за счет увеличения отпускных (среднереализационных) цен.

В ООО «НАУЧНО-ТЕХНИЧЕСКИЙ ЦЕНТР «ГЕРМЕТИКА» цены в 2009 году по сравнению с 2008 годом выросли у предприятий-поставщиков в 1,3 раза.

Исходные данные, необходимые для расчета влияния этих факторов на сумму прибыли в 2009 году, приведены в таблице 3.3.

Таблица 3.3 - Исходные данные для факторного анализа прибыли от реализации товарной продукции за 2009 год, руб.

| Показатель | 2008 г. | Условный показатель, рассчитанный в ценах 2008 г. на объем 2009 г. | 2009 г. |

| Выручка от продажи (без НДС, акциза и других отчислений из выручки), руб. | 3120785 | 4629218 | 6017983 |

| Полная себестоимость проданной продукции, руб. | 2192003 | 3657943 | 4243214 |

| Прибыль от продажи продукции, руб. | 928782 | 971275 | 1774769 |

Сравнивая сумму прибыли, предшествующего года и условную, рассчитанную исходя из фактического объема и ассортимента продукции отчетного года, но при ценах и себестоимости базового (предшествующего) года, узнаем, на сколько она изменилась за счет объема и структуры реализованной продукции (DП(V, стр.):

![]() руб.

руб.

Чтобы найти влияние только объема продаж, умножим сумму прибыли базового года на процент прироста объема или в условно-натуральном выражении и результат разделим на 100.

Прирост объема реализации составил:

![]() %.

%.

Влияние объема продаж на сумму прибыли (DП(V)):

![]() руб.

руб.

Определим влияние структурного фактора (DП(стр.)):

![]()

![]() руб.

руб.

Влияние изменения полной себестоимости на сумму прибыли (DП(С)) устанавливается сравнением фактической себестоимости реализованной продукции в отчетном году с условным показателем, рассчитываемым в ценах базового года:

![]() руб.

руб.

Изменение суммы прибыли за счет отпускных цен на продукцию (DП(Ц)) устанавливается сопоставлением фактической выручки отчетного года с условной, которую предприятие получило бы за фактический объем реализации при ценах базового периода:

![]() руб.

руб.

Общее изменение суммы прибыли:

![]() руб.,

руб.,

в том числе за счет изменения:

5) объема продаж ![]() руб.;

руб.;

6) структуры товарной продукции ![]() руб.;

руб.;

7) полной себестоимости ![]() руб.;

руб.;

8) цен реализации ![]() руб.

руб.

Баланс факторов:

![]() руб.

руб.

Результаты расчетов показывают, что прибыль в 2009 году выросла по сравнению с 2008 годом в большей степени за счёт роста цен реализации. Рост цен реализации повлек за собой увеличение суммы прибыли на 1388765 рублей. Увеличение объёма продаж способствовало увеличению суммы прибыли на 621169 рублей. Отрицательное влияние на изменение суммы прибыли оказало увеличение полной себестоимости продукции. За счёт этого фактора прибыль уменьшилась на 585271 рубль. Но увеличение объёма продаж и положительное влияние роста цен перекрывают отрицательное влияние увеличения себестоимости продукции. Отрицательное влияние на прибыль оказало изменение структуры товарной продукции. За счёт этого фактора прибыль уменьшилась на 578676 рублей. Таким образом, мы видим, что одним из путей увеличения прибыли исследуемого предприятия является увеличение объёма продаж наиболее рентабельных видов продукции.

Вся прибыль предприятия в основном направлена на приобретение товара для дальнейшей реализации. Этот товар реализуются недостаточными темпами. Часть товарной продукции надолго задерживается на складе. Особенность работы предприятия ООО «НАУЧНО-ТЕХНИЧЕСКИЙ ЦЕНТР «ГЕРМЕТИКА» заключается в том, что предприятие работает по заявкам клиентов.

Как было отмечено выше, рентабельность хозяйственной деятельности характеризует норму возмещения, или вознаграждения, на всю совокупность источников, используемых предприятием. Поэтому анализ хозяйственной деятельности ООО «НАУЧНО-ТЕХНИЧЕСКИЙ ЦЕНТР «ГЕРМЕТИКА» будем осуществлять с расчета уровней и динамики рентабельности активов, оборотного капитала и производственной деятельности на основе показателей финансовой отчетности предприятия за 2007-2009 годы. Для этого мы воспользуемся формулами (15) и (16).

Выполнив необходимые расчеты, мы можем подсчитать показатели рентабельности хозяйственной деятельности (таблица 3.4):

Таблица 3.4 - Показатели рентабельности хозяйственной деятельности ООО «НАУЧНО-ТЕХНИЧЕСКИЙ ЦЕНТР «ГЕРМЕТИКА» за 2008 год

| Показатели | За предыдущий год | За отчетный год | Абсолютное отклонение | Темп роста, % |

| А | 1 | 2 | 3 | 4 |

| 1.Чистая прибыль, руб. | 288604 | 319858 | 31254 | 110,83 |

| 2.Стоимость активов, руб. | 807814 | 1145871 | 338057 | 141,85 |

| 3.Стоимость оборотного капитала, руб. | 800140 | 1139211 | 339071 | 142,37 |

| 4.Рентабельность активов, % | 35,73 | 27,91 | -7,82 | 78,11 |

| 5.Рентабельность оборотного капитала, % | 36,07 | 28,08 | -7,99 | 77,85 |

Приведенные в таблице 3.4 данные показывают, что рентабельность активов, т.е. доходность вложенных средств в имущество предприятия в 2008 году, по сравнению с 2007 годом уменьшилась на 7,82% (при этом его темпы роста по отношению к прошлому году составляют 78,11%) и составила в отчетном году 27,91%. Одновременно наблюдается уменьшение уровня рентабельности оборотного капитала на 7,99% Темпы роста также уменьшились по сравнению с 2007 годом и составляют 77,85% .

Таблица 3.5 - Показатели рентабельности хозяйственной деятельности ООО «НАУЧНО-ТЕХНИЧЕСКИЙ ЦЕНТР «ГЕРМЕТИКА» за 2009 год

| Показатели | За предыдущий год | За отчетный год | Абсолютное отклонение | Темп роста, % |

| А | 1 | 2 | 3 | 4 |

| 1.Чистая прибыль, руб. | 319858 | 844477 | 524619 | 264,01 |

| 2.Стоимость активов, руб. | 1145871 | 2235780 | 1089909 | 195,12 |

| 3.Стоимость оборотного капитала, руб. | 1139211 | 2229622 | 1090411 | 195,72 |

| 4.Рентабельность активов, % | 27,91 | 37,77 | 9,86 | 135,33 |

| 5.Рентабельность оборотного капитала, % | 28,08 | 37,88 | 9,8 | 134,9 |

Приведенные в таблице 3.5 данные свидетельствуют о том, что рентабельность активов, т.е. доходность вложенных средств в имущество предприятия, по сравнению с предыдущим 2008 годом увеличилась на 9,86% (при этом его темпы роста по отношению к предыдущему году составляют 135,33%) и составила в отчетном году 37,77%. В то же время наблюдается увеличение уровней рентабельности оборотного капитала на 9,8% Темпы роста также достаточно высоки по сравнению с 2008 годом и составляют 134,9% .

Наиболее полно характеризующим финансовую деятельность ООО «НАУЧНО-ТЕХНИЧЕСКИЙ ЦЕНТР «ГЕРМЕТИКА», является показатель рентабельности собственного капитала, который был рассмотрен нами выше. Однако, для более удобного представления данных, участвующих в расчете рентабельности собственного капитала, занесем их в таблицу 3.6.

Таблица 3.6 - Показатели финансовой рентабельности ООО «НАУЧНО-ТЕХНИЧЕСКИЙ ЦЕНТР «ГЕРМЕТИКА» за 2008 год

| Показатели | За предыдущий год | За отчетный год | Абсолютное отклонение | Темп роста, % |

| А | 1 | 2 | 3 | 4 |

| 1.Чистая прибыль, руб. | 288604 | 319858 | 31254 | 110,83 |

| 2. Стоимость собственного капитала, руб. | 613525 | 914764 | 301239 | 149,10 |

| 3.Рентабельность собственного капитала, % | 47,04 | 34,96 | -12,08 | 74,32 |

Данные таблицы 3.6 показывают, что финансовая рентабельность предприятия уменьшилась в 2008 году на 12,08% по сравнению с предшествующим периодом. На изменение уровня рентабельности по сравнению с прошлым 2007 годом повлияли изменения суммы чистой прибыли, полученной предприятием, и суммы собственного капитала, вложенного в предприятие.

Влияние изменения чистой прибыли на рентабельность собственного капитала составило:

Rпр. = 0,5213– 0,4704 = 0,0509 руб. или 57,34%.

Влияние изменения величины собственного капитала на финансовую рентабельность составило:

Rпр. = 0,3496 – 0,5213 = - 0,1717 руб. или 17,17%.

Таким образом, увеличение чистой прибыли в 2008 году на 31254 руб., или на 10,83%, вызвало увеличение прибыли на 1 руб. собственного капитала на 5,09 коп. При этом рост среднегодовой стоимости собственного капитала на 301239 руб., или 49,10%, также положительно повлиял на рентабельность собственного капитала и составил 17,17 коп. прибыли на 1 руб. собственного капитала.

Для более удобного представления данных, участвующих в расчете рентабельности собственного капитала в 2009 году, занесем их в таблицу 3.7.

Таблица 3.7 - Показатели финансовой рентабельности ООО «НАУЧНО-ТЕХНИЧЕСКИЙ ЦЕНТР «ГЕРМЕТИКА» за 2009 год

| Показатели | За предыдущий год | За отчетный год | Абсолютное отклонение | Темп роста, % |

| А | 1 | 2 | 3 | 4 |

| 1.Чистая прибыль, руб. | 319858 | 844477 | 524619 | 264,01 |

| 2. Стоимость собственного капитала, руб. | 914764 | 1747361 | 832597 | 191,01 |

| 3.Рентабельность собственного капитала, % | 34,96 | 48,32 | 13,36 | 138,21 |

Данные таблицы 3.7 показывают, что финансовая рентабельность предприятия увеличилась в отчетном году на 13,36% по сравнению с предшествующим периодом. На изменение уровня рентабельности по сравнению с прошлым годом повлияли изменения суммы чистой прибыли, полученной предприятием, и суммы собственного капитала, вложенного в предприятие.

Влияние изменения чистой прибыли на рентабельность собственного капитала составило:

Rпр. = 0,9231– 0,3497 = 0,5734 руб. или 57,34%.

Влияние изменения величины собственного капитала на финансовую рентабельность составило:

Rпр. = 48,32 – 92,31 = 43,99% или 0,4399руб.

Таким образом, увеличение чистой прибыли в отчетном периоде на 524619 руб., или на 164,01% , вызвало увеличение прибыли на 1 руб. собственного капитала на 57,34 коп. При этом рост среднегодовой стоимости собственного капитала на 832597 руб., или 91,01%, также положительно повлиял на рентабельность собственного капитала и составил 43,99 коп. прибыли на 1 руб. собственного капитала.

Показатели рентабельности продукции характеризуют, насколько эффективно предприятие осуществляло свою основную деятельность по производству и реализации товаров, работ и услуг.

Изучение основной деятельности ООО «НАУЧНО-ТЕХНИЧЕСКИЙ ЦЕНТР «ГЕРМЕТИКА» начнем с расчета уровней рентабельности по показателям прибыли, отражаемым в отчетности предприятия.

Для характеристики рентабельности реализованной продукции ООО «НАУЧНО-ТЕХНИЧЕСКИЙ ЦЕНТР «ГЕРМЕТИКА» применим формулу (22), а расчет произведем в таблице 3.8.

Таблица 3.8 - Показатели рентабельности реализованной продукции ООО «НАУЧНО-ТЕХНИЧЕСКИЙ ЦЕНТР «ГЕРМЕТИКА» за 2008 год

| Показатели | За предыдущий год | За отчетный год |

| А | 1 | 2 |

| 1.Выручка от реализации, руб. | 2884219 | 3120785 |

| 2.Полная себестоимость реализованной продукции, руб. | 2096372 | 2192003 |

| 3. Прибыль от реализации, руб. | 787847 | 928782 |

| 4.Рентабельность реализованной продукции, % | 37,58 | 42,37 |

Из таблицы 3.8 видно, что реальный размер прибыли, которую приносит предприятию каждый рубль произведенных затрат по ее выпуску и реализации, вырос в 2008 году по сравнению с предыдущим годом на 4,79% (42,37% – 37,58%).

Таблица 3.9 - Показатели рентабельности реализованной продукции ООО «НАУЧНО-ТЕХНИЧЕСКИЙ ЦЕНТР «ГЕРМЕТИКА» за 2009 год

| Показатели | За предыдущий год | За отчетный год |

| А | 1 | 2 |

| 1.Выручка от реализации, руб. | 3120785 | 6017983 |

| 2.Полная себестоимость реализованной продукции, руб. | 2192003 | 4243214 |

| 3. Прибыль от реализации, руб. | 928782 | 1774769 |

| 4.Рентабельность реализованной продукции, % | 42,37 | 41,82 |

Из таблицы 3.9 видно, что реальный размер прибыли, которую приносит предприятию каждый рубль произведенных затрат по ее выпуску и реализации, снизился в 2009 году по сравнению с предыдущим годом на 0,55% (41,82% – 42,37%).

Кроме того, для осуществления контроля за себестоимостью реализованной продукции, а также за изменениями в политике ценообразования на исследуемом предприятии, произведем расчет рентабельности продаж в таблице на основании формулы (23).

Таблица 3.10 - Показатели рентабельности продаж ООО «НАУЧНО-ТЕХНИЧЕСКИЙ ЦЕНТР «ГЕРМЕТИКА» за 2008 год

| Показатели | За предыдущий год | За отчетный год | Абсолютное отклонение | Темп роста, % |

| А | 1 | 2 | 3 | 4 |

| 1.Выручка от реализации, руб. | 2884219 | 3120785 | 236566 | 108,20 |

| 2.Полная себестоимость реализованной продукции, руб. | 2096372 | 2192003 | 95631 | 104,56 |

| 3. Прибыль от реализации, руб. | 787847 | 928782 | 140935 | 117,89 |

| 4.Рентабельность продаж, % | 27,31 | 29,76 | 2,45 | 108,97 |

Как показывают данные, приведенные таблице 3.10, рентабельность продаж за 2008 год увеличилась по сравнению с предыдущим 2007 годом на 8,97%, что в абсолютном выражении составило 2,45%. На это повышение оказало влияние изменение отпускных цен и себестоимости на реализованную продукцию.

Влияние изменения оптовых цен на рентабельность продаж рассчитывается по формуле (24):

∆ Rц = 0,3283 – 0,2731 = 0,0552 или 5,52%.

Влияние изменения себестоимости на рентабельность реализованной продукции определяется по формуле (25):

∆ Rс = 0,2976 – 0,3283= – 0,0307 или 3,07%.

Таким образом, из представленных расчетов видно, что увеличение цен на реализованную продукцию на 236566 руб. в 2008 году вызвало увеличение прибыли на каждый рубль реализованной продукции на 35,52 коп. и одновременно увеличение полной себестоимости на 95631 руб. повлекло незначительное увеличение уровня рентабельности продаж на 3,07%. Общее изменение рентабельности продаж по сравнению с базисным периодом равно сумме влияния двух факторов:

∆R = 0,0552 – 0,0307 = 0,0245 или 2,45%

Таблица 3.11 - Показатели рентабельности продаж ООО «НАУЧНО-ТЕХНИЧЕСКИЙ ЦЕНТР «ГЕРМЕТИКА» за 2009 год

| Показатели | За преды-дущий год | За отчетный год | Абсолютное отклонение | Темп роста, % |

| А | 1 | 2 | 3 | 4 |

| 1.Выручка от реализации, руб. | 3120785 | 6017983 | 2897198 | 192,83 |

| 2.Полная себестоимость реализованной продукции, руб. | 2192003 | 4243214 | 2051211 | 193,57 |

| 3. Прибыль от реализации, руб. | 928782 | 1774769 | 845987 | 191,08 |

| 4.Рентабельность продаж, % | 29,76 | 29,49 | -0,27 | 99,09 |

Как показывают данные приведенной таблицы 3.11, рентабельность продаж за 2009 год снизилась по сравнению с предыдущим годом на 0,91% (100%-99,09%), что в абсолютном выражении составило 0,27%. Причем на это снижение оказало влияние изменения отпускных цен и себестоимости на реализованную продукцию.

Влияние изменения оптовых цен на рентабельность продаж рассчитывается по формуле (25):

∆Rц = 0,6357 – 0,2976 = 0,3381 или 33,81%.

Влияние изменения себестоимости на рентабельность реализованной продукции определяется по формуле (26):

∆ Rс = 0,2949 – 0,6357= – 0,3408 или 34,08%.

Таким образом, из представленных расчетов видно, что увеличение цен на реализованную продукцию на 2897198 руб. в 2009 году вызвало увеличение прибыли на каждый рубль реализованной продукции на 33,81 коп. В то же время увеличение полной себестоимости на 2051211 руб. повлекло незначительное увеличение уровня рентабельности продаж на 34,08%. Общее изменение рентабельности продаж по сравнению с базисным периодом равно сумме влияния двух факторов:

∆R = 0,3381 – 0,3408 = – 0,0027 или 0,27%.

Выявление причин, обусловивших изменение как оптовых цен на реализованную продукцию, так и ее себестоимости, возможно лишь при наличии доступа к внутренней информации о деятельности предприятия.

Таким образом, как показывают результаты проведенного исследования, в целом по предприятию наблюдается увеличение рентабельности хозяйственной деятельности. Так, например, доходность вложенных средств собственников предприятия в имущество, увеличилась по сравнению с 2008 годом на 35,33%; рентабельность оборотного, или рабочего, капитала также, увеличилась на 34,9%; рентабельность основной производственной деятельности – на 69,58%. Основной причиной такого повышения послужило достаточно резкое повышения валовой прибыли от осуществления основной деятельности ООО «НАУЧНО-ТЕХНИЧЕСКИЙ ЦЕНТР «ГЕРМЕТИКА» на 845989 руб. В то же время изменение оптовых цен на реализованную продукцию увеличило уровень рентабельности на 52,64%. Остальные факторы не оказали существенного влияния.

Основным показателем, дающим оценку эффективности инвестиций собственников ООО «НАУЧНО-ТЕХНИЧЕСКИЙ ЦЕНТР «ГЕРМЕТИКА», является показатель рентабельности (доходности) собственного капитала. Он, как и показатели рентабельности хозяйственной деятельности, увеличился в 2009 году на 38,21%.

Что касается показателей рентабельности продукции, то они уменьшились в 2009 году. Так, показатель рентабельности реализованной продукции составил 41,82%, что на 0,55% ниже предыдущего. Показатель рентабельности продаж ООО «НАУЧНО-ТЕХНИЧЕСКИЙ ЦЕНТР «ГЕРМЕТИКА» также снизился на 0,27% по сравнению с предыдущим 2008 годом, а его темп роста сократился и составил лишь 99,09%.

Таким образом, на основании полученных данных в результате проведения анализа уровня и динамики рентабельности ООО «НАУЧНО-ТЕХНИЧЕСКИЙ ЦЕНТР «ГЕРМЕТИКА» можно сделать вывод о том, что предприятие обладает чрезмерными производственными запасами для осуществления своей деятельности, в то время как объем реализованной продукции находится в состоянии спада.

Поэтому необходимо дальнейшее расширение рынков сбыта с предоставлением клиентам услуг по ценам ниже, чем у конкурентов. Необходимо искать новые дополнительные виды деятельности. Чтобы решить эти задачи предприятие приобрело в аренду земельный участок, где будет строиться производственно–складская база. Источник финансирования – нераспределенная прибыль предприятия. Это позволит: во-первых, увеличить складские площади под хранение реализуемой продукции, что приведет к увеличению ассортимента. Во-вторых, появятся площади под производственную деятельность предприятия. Часть покупаемых запасных частей и узлов предприятие будет производить собственными силами, что приведет к уменьшению себестоимости продукции. Также уменьшится количество неликвидных материалов, потому что не будет необходимости закупать в прок. Эти запасные части будут изготавливаться под заказ клиента. Помимо этого появится возможность заниматься любой другой рентабельной производственной деятельностью.

Похожие работы

... о финансовом положении организации являются данные о формировании финансовых результатов, возникающих в процессе хозяйственной деятельности организаций. В дипломной работе изложены теоретические и практические вопросы, касающиеся бухгалтерского учета и анализа финансовых результатов организации. В первой главе дипломной работы было освещено понятие прибыли и рентабельности – как основы ...

... процессов. Синтетические счета ведутся только в денежном выражении, их данные используются при заполнении форм бухгалтерской отчетности. Данные счета используются для анализа финансово хозяйственной деятельности предприятия. Отражение хозяйственных средств, источников и процессов в обобщенном виде на синтетических счетах называют синтетическим учетом. Содержание синтетических счетов ...

... заключение о достаточно эффективной организации бухгалтерского учета в ООО "Интел - плюс", отвечающее требованиям достоверности, полноты, адекватности. 2 АНАЛИЗ ФИНАНСОВОГО РЕЗУЛЬТАТА В ООО "ИНТЕЛ-ПЛЮС" 2.1 Организация учета финансового результата в ООО "Интел - плюс" Правила формирования в бухгалтерском учете ООО "Интел - плюс" информации о доходах определяются в соответствии с Положением ...

... : производственной, сбытовой, снабженческой, финансовой и инвестиционной. Исходя из перечисленного выше, была выбрана тема дипломной работы «Учет и анализ поступлений от хозяйственной деятельности и формирование финансовых результатов предприятия ООО «СТРОЙ-ИНВЕСТ». Объектом исследования в данной дипломной работе являлось предприятие ООО «СТРОЙ-ИНВЕСТ», классифицируемое, как предприятие малого ...

0 комментариев