Конкурентоспособность организации

Конкурентоспособность товаров и пути её повышения

Анализ валюты бухгалтерского баланса. Горизонтальный и вертикальный анализ бухгалтерского баланса

Абсолютные показатели и коэффициенты финансовой устойчивости

Анализ ликвидности ЗАО «Молкомбинат «Адыгейский»

Анализ оборачиваемости оборотного капитала ЗАО «Молкомбинат «Адыгейский»

Экономическая характеристика показателей рентабельности ЗАО «Молкомбинат «Адыгейский». Факторный анализ показателей рентабельности

Основные показатели деятельности ЗАО Молкомбинат «Адыгейский»

Ассортимент выпускаемой продукций ЗАО Молкомбинат «Адыгейский», география продаж продукции

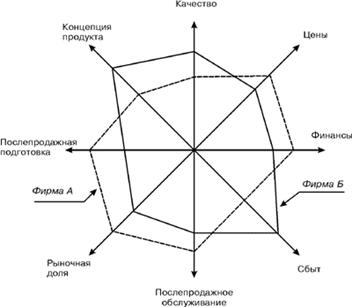

Выбор общей стратегии конкуренции

Навигация

Абсолютные показатели и коэффициенты финансовой устойчивости

Оценка конкурентоспособности предприятия

112621

знак

19

таблиц

5

изображений

2.2 Абсолютные показатели и коэффициенты финансовой устойчивости

Финансовая устойчивость предприятия определяется с помощью двух групп показателей:

- абсолютные показатели финансовой устойчивости;

- относительные показатели финансовой устойчивости.

Абсолютными показателями финансовой устойчивости являются показатели, характеризующие степень обеспеченности запасов и затрат источниками их формирования. Расчет данных показателей производится на основе бухгалтерских балансов за 2005-2007 года.

Для характеристики источников формирования запасов определяют три основных показателя:

1. Наличие собственных оборотных средств (СОС). Этот показатель характеризует чистый оборотный капитал. Его увеличение по сравнению с предыдущим периодом свидетельствует о дальнейшем развитии деятельности предприятия

СОС = 111 рП-IpA,

где III рП - III раздел пассива баланса «Капитал и резервы»; I рА -1 раздел баланса «Внеоборотные активы». 2. Наличие собственных и долгосрочных заемных источников формирования запасов и затрат (СД):

СД = СОС + 1 УрП,

где IV рП - это IV раздел пассива баланса «Долгосрочные обязательства».

3. Общая величина основных источников формирования запасов и затрат (ОИ):

ОИ = СД + КЗС,(5)

где КЗС - стр. 610 V раздела пассива баланса.

Трем показателям наличия источников формирования запасов соответствуют три показателя обеспеченности запасов источниками их формирования:

1.Излишек (+) или недостаток (-) собственных оборотных средств

(А СОС): АСОС = СОС-3, (6)

где 3 - запасы (стр. 210 II раздела актива баланса).

2.Излишек (+) или недостаток (-) собственных и долгосрочных источников формирования запасов

(А СД): АСД = СД-3,(7)

3.Излишек (+) или недостаток (-) общей величины основных источников формирования запасов

(АОИ): АОИ = ОИ-3.(8)

Для оценки финансовой устойчивости анализируемого предприятия составим таблицу 6.

Таблица'6

Анализ финансовой устойчивости ЗАО Молкомбинат «Адыгейский»

| Показатели | Условн. обозн-я | На 01.01.06 гыс. руб. | На 01.01.07 тыс. руб. | На 01.01.08 тыс. руб. | Изменения за период тыс. руб. | ||||||||||

| 2006г. | 2007г. | 2006-2007гг. | |||||||||||||

| 1. Источники формирования собственных оборотных средств | III рП | 3955 | 13719 | 17104 | 9764 | 3385 | 13149 | ||||||||

| 2. Внеоборотные | 1рА | 22319 | 25569 | 26461 |

| ||||||||||

| активы | 3250 | 892 | 4142 |

| |||||||||||

| 3. Наличие собст- | СОС |

| |||||||||||||

| венных оборот- |

| ||||||||||||||

| ных средств | -18364 | -11850 | -9357 | 6514 | 2493 | 9007 |

| ||||||||

| 4. Долгосрочные | IV рП |

| |||||||||||||

| пассивы | 4988 | 12896 | 12173 | 7908 | -723 | 7185 |

| ||||||||

| 5. Наличие собст- | сд |

| |||||||||||||

| венных и долго- |

| ||||||||||||||

| срочных заемных | * |

| |||||||||||||

| источников фор- |

| ||||||||||||||

| мирования средств | -13376 | 1046 | 2816 | 14422 | 1770 | 16192 |

| ||||||||

| 6. Краткосрочные | кзс |

| |||||||||||||

| заемные средства | 10269 | 1919 | 5083 | -8350 | 3164 | -5186 |

| ||||||||

| 7. Общая величи- | ОИ | -3107 | 2965 | 7899 | 6072 | 4934 | 11006 |

| |||||||

| на запасов |

| ||||||||||||||

| (стр.5+6) |

| ||||||||||||||

| 8. Общая величи- | 3 |

| |||||||||||||

| на запасов | 2440 | 3699 | 5568 | 1259 | 1869 | 3128 |

| ||||||||

| 9. Излишек (+), | А СОС |

| |||||||||||||

| недостаток (-) |

| ||||||||||||||

| СОС (стр. 3- |

| ||||||||||||||

| стр.8) | -20804 | -15549 | -14925 | +5255 | +624 | +5879 |

| ||||||||

| 10. Излишек (+), |

| ||||||||||||||

| недостаток (-) |

| ||||||||||||||

| собственных и |

| ||||||||||||||

| долгосрочных за- |

| ||||||||||||||

| емных источни- |

| ||||||||||||||

| ков формирова- | АСД |

| |||||||||||||

| ния запасов |

| ||||||||||||||

| (стр. 5 - стр.8) | -15816 | -2653 | -2752 | +13163 | -99 | +13064 |

| ||||||||

| 11. Излишек (+), |

| ||||||||||||||

| недостаток (-) |

| ||||||||||||||

| общей величины |

| ||||||||||||||

| основных источ- |

| ||||||||||||||

| ников формиро- | АОИ |

| |||||||||||||

| вания запасов |

| ||||||||||||||

| (стр. 7- стр.8) | -5547 | -734 | +2331 | +4813 | +3065 | +7878 |

| ||||||||

За анализируемый период происходит сокращение недостатка собственных оборотных средств (ΔСОС) , резкое сокращение недостатка собственных и долгосрочных заемных источников формирования запасов (Δ СД), а также недостатка общей величины основных источников формирования запасов (ΔОИ).

Приведенные показатели обеспеченности запасов соответствующими источниками финансирования трансформируются в трехфакторную модель (М):

М=(ΔСОС, ΔСД, ΔОИ).(9)

Данная модель характеризует тип финансовой устойчивости. На практике существует 4 типа финансовой устойчивости (абсолютная, нормальная, неустойчивое финансовое положение и критическое).

Для ЗАО Молкомбинат «Адыгейский» на начало и конец 2006г. трех-факторная модель имеет следующий вид:

М=(0,0,0), т.к. ΔСОС<0, ΔСД<0, ΔОИ<0.

Данная модель соответствует четвертому типу финансовой устойчивости, т.е. финансовое состояние предприятия характеризуется как критическое (по причине крайнего недостатка в собственных оборотных средствах).

На конец 2007г. для ЗАО Молкомбинат «Адыгейский» трехфакторная модель имеет следующий вид:

М=(0,0,1),т.к. ΔСОСО, ΔСД<0, ΔОИ>0.

Данная модель соответствует третьему типу финансовой устойчивости, т.е. финансовое состояние предприятия характеризуется как неустойчивое.

К относительным показателям финансовой устойчивости можно отнести следующие коэффициенты:

1.Коэффициент обеспеченности собственными средствами:

К0СС=(ШрП-1рА)/1рА,(10)

Характеризует степень обеспеченности СОС предприятия, необходимую для финансовой устойчивости.

2.Коэффициент обеспеченности материальных запасов собственными средствами:

Комз = (III рП -1 рА) / стр. 210 IpA(11)

Показывает, в какой степени материальные запасы покрыты собственными средствами и не нуждаются в привлечении заемных.

3.Коэффициент маневренности собственного капитала:

Км = (III рП -1 рА) / III рП(12)

Показывает, насколько мобильны собственные источники средств с финансовой точки зрения: чем больше, тем лучше финансовое состояние.

4.Индекс постоянного актива

Кп = 1а = 1рА/ГПрП(13)

Показывает долю основных средств и внеоборотных активов в источниках собственных средств.

5.Коэффициент долгосрочного привлечения заемных средств:

КдПа = I УрП / (III рП + IV рП)(14)

Оценивает, насколько интенсивно предприятие использует заемные средства для обновления и расширения производства. Если капвложения, осуществленные за счет кредитования, приводят к существенному росту пассива, то - использование целесообразно.

6.Коэффициент износа основных средств

Ки = накопленная сумма износа / первоначальная балансовая стоимость осн. средств Показывает, в какой степени профинансированы за счет износа замена и обновление основных средств (чем дольше, тем больше К или может быть ускоренная амортизация).

7.Коэффициент реальной стоимости имущества

Крси = (стр.1221 рА +стр. 211, 212, 213, 214) / ВБ (15)

Показывает, какую долю в стоимости имущества составляют средства производства, уровень производственного потенциала предприятия, обеспеченность производственными средствами производства.

8.Коэффициент автономии (финансовой независимости или концентрации собственного капитала):

Ка = IIIрП/ВБ.(16)

Коэффициент автономии означает, что все обязательства предприятия могут быть покрыты собственными средствами. Рост Ка означает рост финансовой независимости.

9. Коэффициент соотношения заемных и собственных средств:

Ксзс = (IV рП + V рП) / III рП(17)

Рост в динамике свидетельствует об усилении зависимости предприятия от привлеченного капитала (<1).

Для оценки относительных показателей финансовой устойчивости составим таблицу 7.

Таблица7

Оценка относительных показателей финансовой устойчивости

| Показатели | Условное обозначение | По состоянию на | Изменения за период | Пред лагае мые нормы | ||||

| 01.01 2006 | 01.01 2007 | 01.01 2008 | 2006г | 2007г | 2006-2007 гг. | |||

| 1.К обеспеченности собственными средствами | К0сс | -0,823 | -0,463 | -0,354 | 0,359 | 0,11 | 0,469 | >0,1 |

| 2. К обеспеченности материальных запасов собственными средствами | К0МЗ | -7,526 | -3,204 | -1,68 | 4,323 | 1,523 | 5,846 | о;б- 0,8 |

| 3. К маневренности собственного капитала | км | -4,643 | -0,864 | -0,547 | 3,779 | 0,317 | 4,096 | »0,5 |

| 4. Индекс постоянного актива | кп | 5,643 | 1,864 | 1,547 | -3,779 | -0,317 | -4,096 | - |

| 5. К долгосрочного привлечения заемных средств | Кдпа | 0,558 | 0,485 | 0,416 | -0,073 | -0,069 | -0,142 | - |

| 6. К реальной стоимости имущества | КрСИ | 0,084. | 0,101 | 0,128 | 0,017 | 0,027 | 0,044 | |

| 7. К автономии | ка | 0,139 | 0,384 | 0,399 | 0,245 | 0,015 | 0,26 | »0,5 |

| 8. К соотношения заемных и собственных средств | КСЗС | 6,209 | 1,604 | 1,506 | -4,605 | -0,098 | -4,703 | <1 |

Анализ относительных показателей финансовой устойчивости ЗАО Молкомбинат «Адыгейский» свидетельствует о том, что предприятие не обладает финансовой устойчивостью (поскольку на протяжении всего анализируемого периода значения коэффициентов финансовой устойчивости находятся вне диапазона рекомендуемых значений). При этом следует отметить существенное отклонение значений коэффициентов от диапазона рекомендуемых значений.

Похожие работы

... это совокупность операций включающая выбор номенклатуры показателей качества оцениваемой продукции, определение значений этих показателей при оценке качества продукции. 2. Анализ конкурентоспособности предприятия ОАО «Хитон». 2.1. Характеристика ОАО «Хитон». ОАО «Хитон» - крупнейший производитель бытовой химии и лакокрасочной продукции! Мы производим освежители воздуха, инсектициды, репелленты, ...

... ее комплексной оценки для выявления возможных резервов улучшения основных показателей его хозяйственной деятельности. 4.Практическая часть. Оценка конкурентоспособности предприятия на примере ООО «Аква-Стан». Для определения оценки конкурентоспособности воспользуемся методикой, которая включает в себя три основных раздела: 1. Оценка конкурентоспособности продукции. Она осуществляется на ...

... ООО "Деликатес-Бира". Таким образом, можно сделать вывод, что задачи выполнены, и. следовательно, достигнута поставленная цель, то есть, оценено финансовое состояние деятельности предприятия, проанализированы факторы конкурентоспособности предприятия ООО "Деликатес-Бира", рассчитан интегральный индекс конкурентоспособности и предложены практические рекомендации, направленные на повышение уровня ...

... характеристика, которая выражает отличия развития данной фирмы от развития конкурентных фирм по степени удовлетворения своими товарами потребности людей и по эффективности производственной деятельности. Конкурентоспособность предприятия характеризует возможности и динамику его приспособления к условиям рыночной конкуренции. Конкурентоспособность предприятия зависит от ряда таких факторов, как: ...

0 комментариев