Економічна сутність оборотних активів

Основні завдання управління оборотними активами

Управління товарно-матеріальними запасами

Управління дебіторською заборгованістю

Управління грошовими коштами

Організаційно-економічна характеристика підприємства

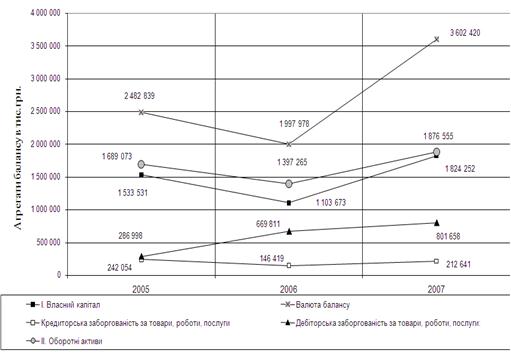

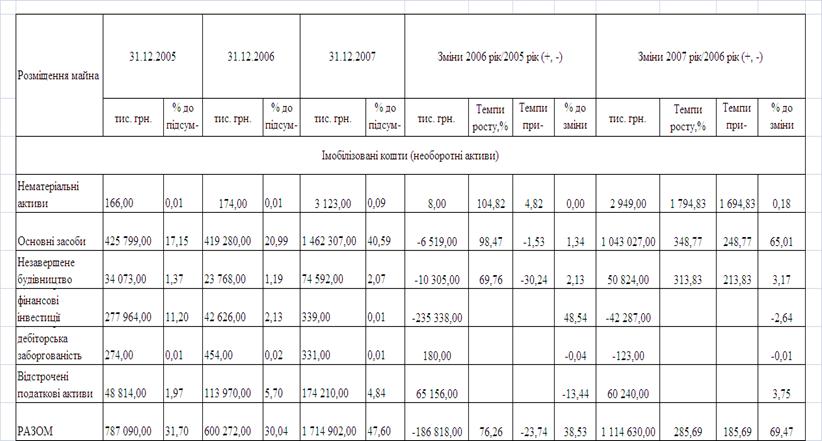

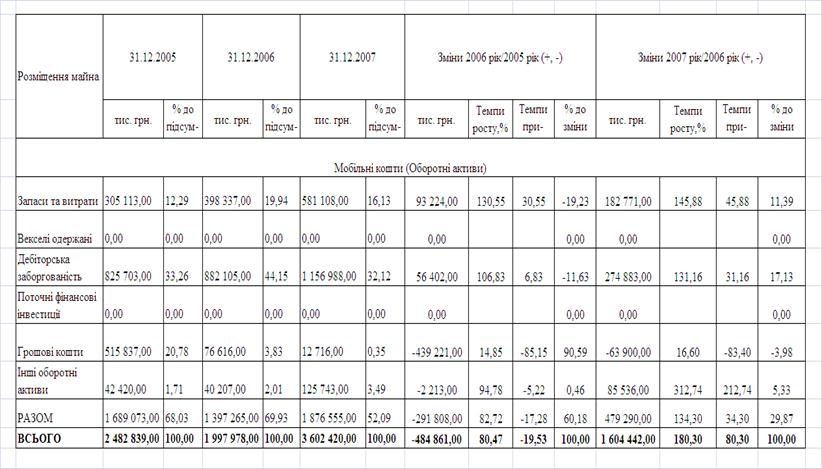

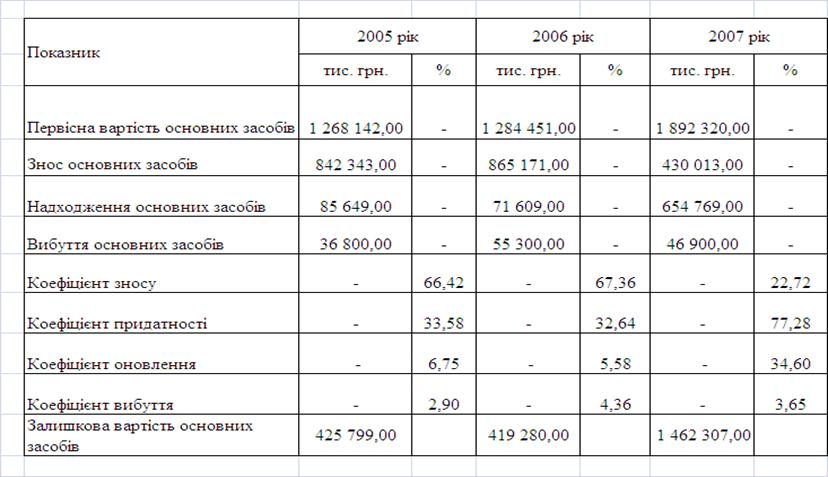

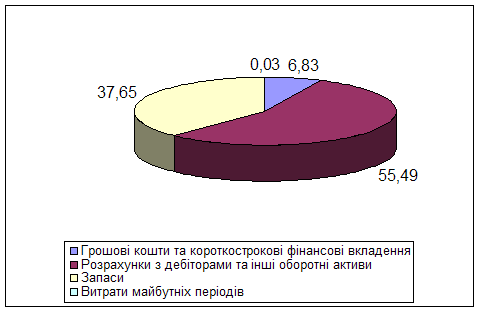

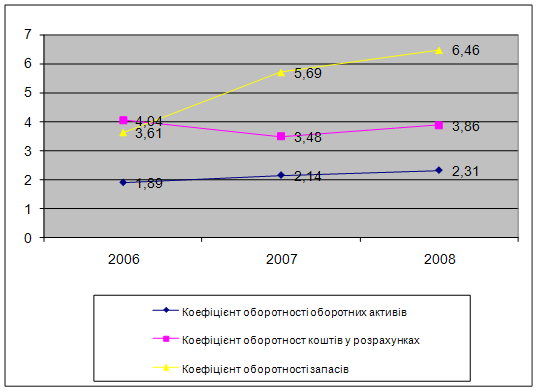

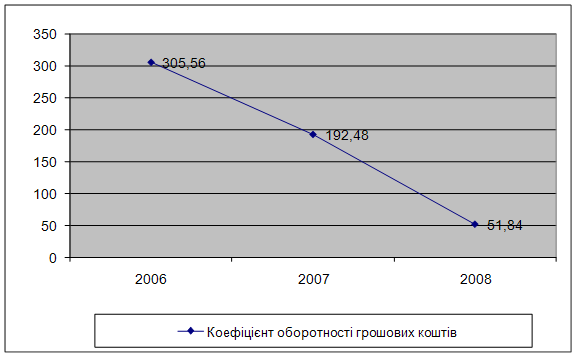

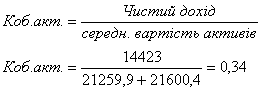

Аналіз управління оборотними активами підприємства

Аналіз управління дебіторською заборгованістю і грошовими коштами підприємства

Рекомендації щодо способів визначення потреби в оборотних коштах

Пропозиції щодо джерел формування оборотних коштів підприємства

Рекомендації щодо підвищення ефективності аналізу стану і використання оборотних коштів

Навигация

Рекомендації щодо підвищення ефективності аналізу стану і використання оборотних коштів

Управління оборотними активами підприємства

164611

знаков

19

таблиц

13

изображений

3.3 Рекомендації щодо підвищення ефективності аналізу стану і використання оборотних коштів

Стан оборотних коштів характеризується насамперед наявністю їх на певну дату. Наявність власних оборотних коштів ВАТ «Київпромстройсервіс» визначається як різниця між сумою підсумку І розділу пасиву балансу Ф.1 та рядка 530 і підсумком І розділу активу балансу Ф.1 та рядка 300.

Тобто із суми І розділу пасиву «Джерела власних та прирівняних до них коштів» (ряд. 495, графа 4) та суми рядка 530 (довгострокові кредити) вираховується сума показників розділу активу «Основні засоби та інші позаоборотні активи» (ряд. 070, графа 4) та позикові кошти (ряд. 300).

Відповідно до Положення (стандарту) бухгалтерського обліку 2 (ПБО2) «Баланс», що затверджене наказом Міністерства фінансів України від 31.03.99 р. №87 і зареєстроване у Міністерстві юстиції України 21.06.99 р. №391/3684, наявність власних оборотних коштів підприємства визначається як різниця між сумою підсумку «розділу І пасиву балансу Ф. 1». «Власний капітал» (рядок 380) та підсумком розділу І активу балансу (рядок 080).

Отже, з суми розділу І пасиву балансу «Власний капітал» (рядок 380) та суми рядка 430 «Забезпечення наступних витрат і платежів» вираховується сума показників розділу І активу «Необоротні активи» (рядок 080).

Порівняння фактичної наявності оборотних коштів з нормативом дає змогу визначити брак або надлишок власних оборотних коштів.

Брак власних оборотних коштів означає перевищення нормативу оборотних коштів над фактичною наявністю їх. Він може виникнути з вини самого підприємства, інших підприємств, у результаті зміни умов господарювання, не взятих до уваги своєчасно (як, наприклад, несвоєчасне фінансування приросту нормативу власних оборотних коштів), через стихійне лихо та з інших причин.

Основними причинами браку власних оборотних коштів можуть бути: погана робота маркетингової служби; невиконання планів прибутку; слабка відповідальність підприємств за формування і збереження власних оборотних коштів та їх нецільове використання; несвоєчасне фінансування приросту нормативу оборотних коштів; наявність дебіторської заборгованості (несвоєчасні розрахунки) тощо.

Брак власних оборотних коштів може виникати у зв’язку зі значним підвищенням цін у результаті інфляційних процесів.

Надлишок власних оборотних коштів створюється у разі перевищення розмірів оборотних коштів понад визначені їх нормативи, необхідні для задоволення постійних мінімальних потреб виробництва в ресурсах. Він може виникнути внаслідок перевиконання плану прибутку; неповного внеску платежів до бюджету; безоплатного надходження (отримання) товарно-матеріальних цінностей від інших організацій; неповного використання прибутку на цілі, передбачені фінансовим планом, тощо.

Перевищення нормативу оборотних коштів може бути виправданим у разі перевиконання плану випуску продукції, але темпи зростання нормативних запасів не повинні випереджати темпів зростання обсягу виробництва.

До показників, що характеризують стан оборотних коштів, можна віднести коефіцієнт реальної вартості оборотних коштів у майні підприємства (Крв). Цей показник визначається як відношення вартості оборотних коштів до вартості майна підприємства:

Крв = Фн / М,

де Фн – фактична наявність (вартість оборотних коштів, грн.);

М – вартість майна підприємства, грн.

Коефіцієнт реальної вартості оборотних коштів показує, яку частку у майні підприємства вони займають. Залежно від типу виробництва, виду продукції та інших чинників ця частка може бути різною. Але бажано, щоб вона забезпечувала можливість ритмічного, безперебійного виробництва і, у разі необхідності, швидкої ліквідності оборотних активів.

Для характеристики ефективності використання оборотних коштів доцільно використовувати різноманітні показники, найважливішим з яких є швидкість обертання. Вона обчислюється в днях і характеризується періодом, за який оборотні кошти підприємства здійснюють один оборот, тобто проходять всі стадії кругообертання на підприємстві:

О = С × Т / Р,

де О – термін обертання оборотних коштів, днів;

С – середні залишки нормованих оборотних коштів, грн.;

Т – тривалість періоду, за який обчислюється обертання, днів;

Р – обсяг реалізованої продукції, грн.

Середню вартість оборотних коштів можна розрахувати як середню арифметичну або середню хронологічну. Дані для розрахунку використовуються залежно від періоду (рік, півріччя, квартал тощо), за який визначається оборотність. Якщо за рік, то необхідно для розрахунку брати наявність оборотних коштів на початок кожного місяця.

Отже, формула, за якою визначається середня арифметична, виглядатиме так:

,

,

де С1, С2, ... С12 – сума (вартість) оборотних коштів на початок кожного місяця року (з січня по грудень);

С13 – сума оборотних коштів на початок наступного року.

Середня сума оборотних коштів за середньою хронологічною визначається за формулою:

.

.

Хоч результати підрахунків за обома формулами мають незначні розбіжності, але розрахунок, проведений за останньою формулою, статистика вважає точнішим.

Нехай вартість оборотних коштів ВАТ «Київпромстройсервіс» у звітному році на початок кожного місяця становила, тис. грн.: січень – 830, лютий – 860, березень – 780, квітень – 820, травень – 770, червень – 840, липень – 810, серпень – 750, вересень – 790, жовтень – 800, листопад – 780, грудень – 810, січень наступного року – 870.

Виходячи з формули середньої арифметичної, сума оборотних коштів становитиме 808,5 тис. грн. ((830 + 860 + 780 + 820 + 770 + 840 + 810 + 750 + 790 + 800 + 780 + 810 + 870) / 13).

Сума оборотних коштів за рік, розрахована за середньою хронологічною, становитиме 805,0 тис. грн. ((1/2 × 830 + 860 + 780 + 820 + 770 + 840 + 810 + 750 + 790 + 800 + 780 + 810 +1/2 × 870) / 12).

Тривалість обертання коштів – це синтетичний показник, здатний відображати одночасно результати процесу матеріального відтворення – обсяг реалізації створених товарів і наданих послуг за даний період – і ефективність використання в цьому процесі матеріальних засобів і коштів.

Обертання оборотних коштів обчислюється за планом і фактично. Порівнюючи фактичний час обертання з плановим, визначають прискорення або сповільнення обертання як щодо всіх нормованих оборотних коштів, так і щодо окремих їхніх статей (таблиця 3.1).

Таблиця 3.1

Розрахунок обертання оборотних коштів за рік

| № | Показник | Одиниці виміру | За планом | Фактично | Відхилення від плану |

| 1. | Реалізація товарної продукції | тис. грн. | 5580,0 | 6120,0 | + 540 |

| 2. | Середні залишки нормованих оборотних коштів | тис. грн. | 785,0 | 805,0 | + 20 |

| 3. | Одноденний обсяг реалізації продукції | тис. грн. | 15,5 | 17,0 | + 1,5 |

| 4. | Час обертання оборотних коштів | дні | 50,6 | 47,3 | – 3,3 |

Дані таблиці 3.1 свідчать, що фактичний час обертання коштів за рік скоротився проти плану на 3,3 дня (50,6 – 47,3). Унаслідок прискорення обертання оборотних коштів із обороту вивільняється частина коштів, що обраховується множенням фактичного одноденного обсягу реалізації продукції на дні прискорення обертання оборотних коштів. У нашому прикладі за рахунок прискорення часу обертання оборотних коштів з обороту вивільняється 56,1 тис. грн. (17,0 × 3,3).

Для характеристики ефективності використання оборотних коштів використовується коефіцієнт обертання, що визначається за формулою:

Ко = Р / С,

де Ко – коефіцієнт обертання оборотних коштів.

Цей показник характеризує кількість оборотів оборотних коштів за період, що аналізується. Що більше оборотів здійснюють оборотні кошти, то ліпше вони використовуються.

У нашому прикладі кількість оборотів збільшилась за рік на 0,5 обороту ((6120 / 805) / (5580 / 785)), що позитивно позначилось на діяльності підприємства.

Коефіцієнт завантаження оборотних коштів є оберненим до коефіцієнта обертання показником і визначається за формулою:

Кз = С / Р,

де Кз – коефіцієнт завантаження оборотних коштів, коп.

Він характеризує участь оборотних коштів у кожній гривні реалізованої продукції. Що менше оборотних коштів припадає на 1 грн. обороту, то ліпше вони використовуються.

У нашому прикладі (таблиця 3.1) фактично у 1 грн. реалізованої продукції авансовано 13 коп. (805,0 / 6120,0), тоді як за планом передбачалось 14 коп. (785,0 / 5580,0), що свідчить про підвищення ефективності витрат.

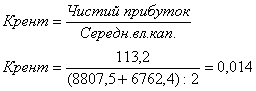

Для характеристики ефективності використання оборотних коштів можуть використовуватись коефіцієнт ефективності (прибутковість оборотних коштів) і рентабельність. Вони обчислюються за формулами:

Ке = П / С;

Р = (П / С) × 100%,

де Ке – коефіцієнт ефективності оборотних коштів, коп.;

П – прибуток від реалізації продукції, грн.;

Р – рентабельність оборотних коштів, %.

Якщо Ке є абсолютним показником і характеризує, скільки прибутку припадає на 1 грн. оборотних коштів, то Р – відносний показник, що визначає ступінь використання оборотних коштів. Що більшим є значення першого і другого показників, то ефективніше використовуються оборотні кошти.

Показники стану й ефективності використання оборотних коштів, порядок їхнього визначення та їхній економічний зміст наведено у таблиці 3.2.

Таблиця 3.2

Показники стану й ефективності використання оборотних коштів

| № | Показник | Визначення | Економічна сутність |

| 1. | Наявність оборотних коштів | [Вк + З] – [Оз + Пк] | Характеризує величину власних оборотних коштів |

| а) брак | Фн < Н | Перевищення нормативу оборотних коштів над фактичною наявністю | |

| б) надлишок | Фн > Н | Перевищення фактичної наявності оборотних коштів над нормативом | |

| 2. | Коефіцієнт реальної вартості оборотних коштів у майні підприємства | Фн / М | Відображає питому вагу вартості оборотних коштів у загальній вартості майна підприємства |

| 3. | Оборотність | СТ / Р | Характеризує час, за який оборотні кошти здійснюють один оборот |

| 4. | Коефіцієнт обертання | Р / С | Характеризує кількість оборотів за період, що аналізується |

| 5. | Коефіцієнт завантаження | С / Р | Показує, скільки оборотних коштів авансовано у 1 грн. реалізованої продукції |

| 6. | Прибутковість | П / С | Характеризує, скільки прибутку припадає на 1 грн. оборотних коштів |

| 7. | Рентабельність | (П / С) × 100% | Визначає ступінь використання оборотних коштів |

Вк – власні кошти;

З – забезпечення наступних витрат;

Оз – основні засоби та інші позаоборотні активи;

Пк – позикові кошти;

Фн – фактична наявність оборотних коштів;

Н – норматив оборотних коштів;

М – вартість майна підприємства;

С – середня вартість оборотних коштів;

Т – тривалість періоду, за який обчислюється обертання оборотних коштів;

Р – обсяг реалізації продукції;

П – прибуток від реалізації продукції.

Поліпшення використання оборотних коштів ВАТ «Київпромстройсервіс» і підвищення ефективності виробництва можна досягти через:

1) скорочення виробничих запасів товарно-матеріальних цінностей у зв’язку з переходом на оптову торгівлю та прямі економічні зв’язки з постачальниками;

2) прискорення обертання оборотних коштів за рахунок реалізації непотрібних, залежалих товарно-матеріальних цінностей.

Поліпшення використання оборотних коштів вивільняє їх. Це вивільнення може бути абсолютним і відносним.

Абсолютне вивільнення оборотних коштів – це пряме скорочення потреби в оборотних коштах проти попереднього періоду за одночасного збільшення обсягу виробництва (реалізації).

Відносне вивільнення оборотних коштів виникає тоді, коли внаслідок поліпшення їх використання підприємство з тією самою сумою оборотних коштів або з незначним їх зростанням у плановому році збільшує обсяг виробництва.

За нинішніх умов господарювання через інфляційні процеси найбільш реальним є відносне вивільнення оборотних коштів.

Ураховуючи це, ВАТ «Київпромстройсервіс» слід більше уваги приділяти реалізації заходів, які сприяють відносному вивільненню оборотних коштів.

Функціонування оборотних коштів розпочинається з моменту їх формування і розміщення. Раціональне розміщення як складова управління оборотним капіталом має певні особливості не лише в різних галузях, а навіть і на різних підприємствах однієї галузі. Визначальними тут є такі чинники: вид господарської діяльності, обсяг виробництва; рівень технології та організації виробництва; термін виробничого циклу; система постачання необхідних товарно-матеріальних цінностей і реалізації продукції тощо.

Залежно від розміщення, умов організації виробництва й реалізації продукції оборотні кошти мають різний рівень ліквідності, а отже, і ризику використання.

Практика господарювання ВАТ «Київпромстройсервіс» підтверджує, що найбільш ліквідними і з найменшим ризиком є кошти в касі, на розрахункових і валютних рахунках в установах банку, вкладені в цінні папери.

Менш ліквідною частиною з певним ризиком вкладення вважається відвантажена продукція і дебіторська заборгованість покупців. Остання, у свою чергу, може бути менш чи більш ліквідною. Це стосується строкової і простроченої дебіторської заборгованості щодо відвантаженої продукції.

Найменш ліквідними і з найбільшим ризиком вкладення є оборотні кошти в незавершеному виробництві; у витратах майбутніх періодів; у виробничих запасах; у готовій продукції (що її не відвантажено). Це пояснюється тим, що саме ця частина оборотних коштів найбільш віддалена від моменту реалізації і більше підлягає впливу змін кон’юнктури ринку, інфляційних процесів тощо. Отже, ліквідність поточних активів є головним фактором, який визначає ступінь ризику вкладання оборотних коштів.

Ступінь ліквідності в цілому оборотних активів і кожної їх групи визначається як відношення відповідної частки оборотних активів до короткострокових зобов’язань.

Доцільним для практичного застосування ВАТ «Київпромстройсервіс» є наступні показники:

- коефіцієнт забезпечення власними коштами (Кз.к.);

- коефіцієнт покриття (Кп);

- коефіцієнт абсолютної ліквідності (Кабс.л.).

Перший показник (Кз.к.) визначається як відношення різниці між обсягами власних та прирівняних до них коштів (підсумок розділу І пасиву балансу) і фактичною вартістю основних засобів та інших позаоборотних активів (підсумок розділу І активу балансу) до фактичної вартості наявних у підприємства оборотних засобів – виробничих запасів, незавершеного виробництва, готової продукції, грошей, дебіторської заборгованості та інших оборотних активів (підсумок II і III розділів активу балансу).

Відповідно до Положення (стандарту) бухгалтерського обліку (ПБО 2) «Баланс» цей показник (Кз.к.) визначається як відношення різниці між обсягами власних та прирівняних до них коштів (підсумок розділу І пасиву балансу) і фактичною вартістю основних засобів та інших позаоборотних активів (підсумок розділу І активу балансу) до фактичної вартості наявних у підприємства оборотних засобів – виробничих запасів, незавершеного виробництва, готової продукції, дебіторської заборгованості, поточних фінансових інвестицій та інших оборотних активів (підсумок розділу II активу балансу, рядок 260):

,

,

де Кз.к. – коефіцієнт забезпечення власними коштами;

Вк – власні кошти, грн.;

åз.к. – загальна сума оборотних коштів, грн.

Коефіцієнт характеризує наявність власних оборотних коштів, необхідних для фінансової стабільності підприємства, його незалежності від позикових коштів. Якщо значення коефіцієнта спадає нижче за 0,1, підприємство є неплатоспроможним. Зростання коефіцієнта проти минулого періоду свідчить про підвищення фінансової незалежності та зниження ризику фінансових вкладень.

Коефіцієнт покриття (Кп) – це найбільш узагальнюючий показник ліквідності балансу. Визначається як відношення всіх поточних активів підприємства (підсумок II розділу активу балансу) до суми короткострокових зобов’язань (підсумок IV розділу пасиву балансу):

,

,

де Кп – коефіцієнт покриття;

åп.а. – сума усіх поточних активів, грн.;

åк.з. – сума короткострокових зобов’язань, грн.

Цей коефіцієнт характеризує достатність оборотних коштів підприємства для погашення його боргів протягом року. Уважають, що його рівень у межах 2,0-2,5 є прийнятним. Він показує, скільки грошових одиниць активів припадає на кожну грошову одиницю короткострокових зобов’язань. Коли Кп стає меншим за 1,0, структура балансу вважається незадовільною, а підприємство – неплатоспроможним.

Коефіцієнт абсолютної ліквідності (Кабс.л.) визначається як відношення суми коштів та короткострокових фінансових вкладень підприємства (III розділ активу балансу) до короткострокових зобов’язань (підсумки II і III розділів пасиву балансу):

,

,

де Кабс.л. – коефіцієнт абсолютної ліквідності;

Гк. – грошові кошти, грн.;

Кв – короткострокові вкладення, грн.;

åк.з. – сума короткострокових зобов’язань, грн.

Показник характеризує негайну готовність підприємства погасити свою заборгованість. Достатнім є значення коефіцієнта в межах 0,25-0,35. За значення меншого ніж 0,2 підприємство вважається неплатоспроможним.

Отже, фінансова стійкість ВАТ «Київпромстройсервіс» визначається ситуацією, коли підприємство за рахунок власних коштів покриває кошти, вкладені в активи, не допускає невиправданої дебіторської та кредиторської заборгованості, своєчасно розраховується за своїми зобов’язаннями. Основою фінансової стійкості повинна стати виважена, раціональна організація й ефективне використання оборотних коштів. Однак це не означає, що підприємство має вкладати оборотний капітал лише у високоліквідні активи з метою зниження ймовірного ризику та отримання найвищого прибутку. Головною метою діяльності підприємства повинно бути створення конкурентоспроможної продукції з високими споживчими якостями.

Висновки

Дослідження теоретичних основ управління оборотними активами підприємства показало, що оборотні активи підприємства на відміну від необоротних мають досить рухливу структуру. При змінах на ринку залежно від сезону, роботи постачальників тощо запаси сировини, готової продукції та залишки на розрахунковому рахунку можуть коливатись у значних межах. При цьому завжди можна визначити максимальний і мінімальний рівні оборотних активів. Різницю між максимальним та мінімальним рівнем оборотних активів називають сезонною (змінною) складовою, оскільки при стабільній ситуації в економіці значні коливання рівня оборотних активів переважно пов’язані із сезонним характером діяльності підприємства. Мінімальний рівень оборотних активів визначає постійну (системну) складову оборотного капіталу.

Змінна складова оборотного капіталу відображує додаткові оборотні активи, необхідні для забезпечення виробничого циклу в пікові періоди або як страховий запас. Так, при зростанні ділової активності збільшується обсяг продаж, що викликає збільшення товарно-матеріальних запасів, дебіторської заборгованості, грошових коштів та інших оборотних активів.

Системна складова характеризує ту частину оборотного капіталу, потреби в якій залишаються відносно незмінними протягом усього операційного циклу. Іншими словами, це той необхідний мінімальний рівень оборотних активів, який потрібен для здійснення виробничої діяльності.

Оборотні активи можна поділити на три основні складові: запаси, дебіторську заборгованість, грошові кошти та високоліквідні цінні папери.

При відпуску запасів у виробництво, продажу та іншому вибутті оцінка їх, як правило, здійснюється за одним із таких методів:

- собівартості перших за часом надходження запасів (ФІФО);

- собівартості останніх за часом надходження за пасів (ЛІФО);

- середньозваженої собівартості;

- ціни продажу.

У результаті здійснення підприємством фінансово-господарської діяльності обсяг грошових коштів неперервно змінюється. Якщо підприємство ефективно управляє оборотним капіталом, обсяг грошових коштів завжди достатній для забезпечення платоспроможності й ліквідності підприємства. При цьому якщо підприємство функціонує в умовах розвиненого фінансового ринку, воно може більш ефективно управляти своїми грошовими коштами, вкладаючи їх частину в ліквідні цінні папери, що дає змогу в будь-який момент виконати зобов’язання перед кредиторами і водночас отримати стабільний, хоча й невисокий, дохід.

Оскільки процеси виробництва та реалізації продукції супроводжуються рухом фінансових ресурсів, активну участь у вирішенні завдань, пов’язаних з управлінням оборотними активами підприємства беруть фінансові менеджери. До найважливіших із таких завдань належать:

- визначення оптимального обсягу та структури оборотних активів;

- мінімізація витрат на фінансування та підтримку певного їх обсягу;

- управління чистим оборотним капіталом підприємства;

- забезпечення ліквідності та платоспроможності,

- формування оптимального обсягу товарно-матеріальних запасів;

- управління дебіторською заборгованістю;

- управління грошовими коштами тощо.

У процесі управління оборотними активами при визначенні потреби в оборотному капіталі фінансовий менеджер насамперед аналізує структуру, оборотність, ліквідність оборотних активів, а також забезпеченість оборотним і чистим оборотним капіталом підприємства. Аналізуючи усереднені та максимальні значення таких показників на інших підприємствах галузі, а також враховуючи політику підприємства щодо фінансування оборотного капіталу, менеджер приймає відповідні управлінські рішення.

Іншими словами, управління оборотним капіталом включає не тільки формування необхідного обсягу оборотних активів, а й визначення структури джерел їх фінансування, що є одним із завдань фінансової політики підприємства.

У процесі реалізації будь-якої політики управління оборотним капіталом підприємства повинні намагатись прискорити оборотність оборотних активів з тим, щоб вивільнити частину оборотних коштів та поліпшити ефективність їх використання. Прискорення оборотності може відбуватися на всіх стадіях кругообігу:

- на стадії формування запасів – за рахунок ви значення зайвих запасів та їх ліквідації, оптимального вибору постачальників і поліпшення організації постачання;

- на стадії виробництва – за рахунок впровадження нових технологій та підвищення ефективності праці, що сприятиме скороченню виробничого циклу без зниження якості продукції, яку виробляють;

- на стадії реалізації продукції – за рахунок раціональної організації збуту, що, зокрема, забезпечується формуванням і реалізацією ефективної кредитної політики.

В роботі визначена залежність між рівнем оборотного капіталу та прибутком. При низькому рівні оборотного капіталу підприємство може не мати достатнього рівня прибутку в результаті нестачі оборотних коштів і втрати ліквідності.

Операційні витрати підприємства пропорційні до середньої величини запасів, оскільки обсяги банківського кредитування, страхові суми чи витрати на зберігання завжди визначаються величиною запасів. Чим більші запаси утримує підприємство, тим більшими будуть операційні витрати на їх утримання. Як правило, такі витрати визначаються у процентному відношенні до середнього обсягу запасів.

Основні завдання фінансового менеджера при управлінні товарно-матеріальними запасами полягають в аналізі обсягу та структури запасів, а також джерел їх формування і подальшому формуванні такого обсягу та структури запасів, які б забезпечили неперервність і стабільність виробничого процесу при мінімальних витратах на утримання запасів. Певною мірою вирішити основні завдання управління запасами дають можливість моделі Баумоля та Міллера – Орра, які з успіхом застосовуються також для оптимізації управління грошовими коштами підприємства.

Дебіторська заборгованість, як і товарно-матеріальні запаси, є активом, що не приносить прибутку. Однак наявність певного обсягу дебіторської заборгованості є необхідним результатом господарської діяльності підприємства, а оптимізація її обсягу – одним із найважливіших завдань, які повинен вирішувати фінансовий менеджер у процесі управління оборотним капіталом.

Кругообіг капіталу на підприємстві супроводжується рухом грошових коштів, внаслідок чого збільшується або зменшується залишок грошових коштів на розрахунковому рахунку підприємства. При ефективному управлінні фінансами у підприємства не виникають часті та непередбачувані потреби в поповненні грошових коштів за рахунок банківських чи інших позик.

У цілому управління грошовими коштами на підприємстві включає:

- розрахунок фінансового циклу, або періоду обороту грошових коштів;

- аналіз руху грошових коштів та його прогнозування;

- визначення оптимального залишку грошових коштів і оптимізацію розрахунків;

- складання бюджетів поточних надходжень і ви трат тощо.

Модель Баумоля дає можливість аналітично виразити залежність між залишком грошових коштів та витратами на його утримання.

Модель Міллера – Орра є більш прийнятною з практичного погляду, оскільки враховує непередбачені коливання залишку грошових коштів на рахунку, що є характерним для підприємств, які не можуть точно спрогнозувати щоденний рівень надходжень та витрат.

В роботі проаналізовано процес управління оборотними активами ВАТ «Київпромстройсервіс». Визначено:

- необоротні та оборотні активи підприємства, власні та залучені кошти, оборотний, чистий оборотний та власний оборотний капітал; щорічні амортизаційні відрахування та балансову вартість основних засобів на кінець кожного року при застосуванні лінійного методу нарахування амортизації;

- норму амортизації, щорічні амортизаційні відрахування, балансову вартість обладнання на кінець кожного року та ліквідаційну вартість при застосуванні методів зменшуваного залишку (МЗЗ) та подвійного зменшуваного залишку (МПЗЗ);

- щорічні амортизаційні відрахування методами списання вартості за сумою років корисного використання; відповідно до обсягу виробленої продукції. Щорічні амортизаційні відрахування відповідно до обсягу виробленої продукції;

- щоквартальні амортизаційні відрахування за методом, який використовують у податковому обліку, а також залишкову вартість основних засобів за групами на кінець кожного кварталу;

- системну та змінну складові оборотного капіталу (ОК), а також середнє значення оборотного капіталу за рік.

Визначено прибуток підприємства від реалізації освітлювальних опор, розраховуючи собівартість комплектуючих за методами ФІФО, ЛІФО та середньозваженої вартості.

Дослідження дебіторської заборгованості показало, що резерв сумнівних боргів, який ВАТ «Київпромстройсервіс» має сформувати у 2007 році, має становити близько 3,4% від загального обсягу продаж, оскільки середній ризик неповернення, розрахований на основі даних за попередній рік, дорівнює 3,38%.

Аналіз управління дебіторською заборгованістю і грошовими коштами підприємства дозволив визначити оптимальний обсяг замовлення наборів столярних виробів і пиломатеріалів. Набори купують у виробників за закупівельною ціною, що дорівнює 100 грн. Після цього на них наносять логотип та назву фірми-замовника і продають останнім за новою ціною. Річний обсяг реалізації становить 13000 наборів. Витрати на утримання запасів становлять близько 20% від їх обсягу, а витрати на проведення переговорів та налагодження обладнання для нанесення нових надписів на вироби – 500 грн. Замовлення надходять і виконуються рівномірно протягом року.

Оскільки мають місце рівномірні постачання та збут продукції, для визначення оптимального обсягу замовлення використана модель Баумоля.

У 2007 році для виготовлення будівельно-монтажної оснастки та нестандартного обладнання для промислових підприємств та організацій ВАТ «Київпромстройсервіс» планує закуповувати сировину на умовах комерційного кредиту. Строк кредитування – 45 днів. При сплаті за сировину протягом перших 10 днів надається знижка 2%. Підприємству необхідно закупити сировини на суму 200000 грн., очікувати надходження коштів для розрахунків за неї через 45 днів і розглядати можливість розрахуватись зі знижкою за рахунок банківського кредиту (ставка кредитування – 12% річних). У таких умовах необхідним є прийняття управлінського рішення щодо вибору варіанту більш прийнятного для підприємства: розрахуватись вчасно власними коштами чи протягом перших 10 днів за рахунок банківського кредиту. Отже, ВАТ «Київпромстройсервіс» доцільно отримати кредит у банку і розрахуватись за сировину протягом пільгового періоду зі знижкою.

В роботі визначена доцільність ВАТ «Київпромстройсервіс» створювати надлишкові запаси сировини. За рахунок створення надлишкових запасів можна заощадити: 7500 – 2500 = 5000 грн., тому підприємству доцільно скористатись пропозицією постачальника і придбати сировини на суму 150000 грн., або з урахуванням знижки – на суму: 150000 × 0,95 = 142500 грн.

ВАТ «Київпромстройсервіс» реалізує будівельно-монтажну оснастку та нестандартне обладнання промисловим підприємствам та організаціям на умовах комерційного кредиту. Річні обсяги реалізації та ціна реалізації продукції однакові для обох видів продукції. В роботі порівняно виручку від реалізації в кредит будівельно-монтажної оснастки і нестандартного обладнання за 2006 рік. Отже, кошти, отримані ВАТ «Київпромстройсервіс» протягом 2006 року від реалізації будівельно-монтажної оснастки в кредит, у 0,987 : 0,982 = 1,005 рази, або на 0,5%, перевищують кошти, отримані від реалізації нестандартного обладнання.

Використовуючи модель Міллера – Орра, розраховано інтервал коливань залишку грошових коштів на рахунку ВАТ «Київпромстройсервіс» та точку повернення.

Дослідження показало, що результати застосування моделі Міллера – Орра і моделі Баумоля в практиці фінансового менеджменту, слугують орієнтиром при формуванні стратегії управління грошовими коштами та визначенні, виходячи з практичних міркувань і досвіду фінансової діяльності, основних параметрів грошового потоку ВАТ «Київпромстройсервіс».

На підставі проведеного дослідження запропоновано та обґрунтовано шляхи удосконалення процесу управління оборотними активами ВАТ «Київпромстройсервіс», а саме: рекомендації щодо способів визначення потреби в оборотних коштах; пропозиції щодо джерел формування оборотних коштів підприємства; рекомендації щодо підвищення ефективності аналізу стану і використання оборотних коштів.

Поліпшення використання оборотних коштів ВАТ «Київпромстройсервіс» і підвищення ефективності виробництва можна досягти через: скорочення виробничих запасів товарно-матеріальних цінностей у зв’язку з переходом на оптову торгівлю та прямі економічні зв’язки з постачальниками; прискорення обертання оборотних коштів за рахунок реалізації непотрібних, залежалих товарно-матеріальних цінностей.

Список використаних джерел

1. Закон України «Про господарські товариства» від 19 вересня 1991 р.

2. Закон України «Про підприємництво» від 7 лютого 1992 р.

3. Закон України «Про інвестиційну діяльність» від 18 вересня 1991 р.

4. Закон України «Про систему оподаткування» від 18 лютого 1997 р.

5. Закон України «Про внесення змін до Закону України «Про оподаткування прибутку підприємств»» від 22 травня 1997 р.

6. Закон України «Про податок на додану вартість» від 3 квітня 1997 р.

7. Закон України від 22 лютого 2000 р. «Про внесення змін до Закону України «Про підприємництво».

8. Закон України «Про бухгалтерський облік та фінансову звітність в Україні» від 16 липня 1999 p. №996-XIV.

9. Закон України «Про внесення змін до деяких законодавчих актів України з питань оподаткування» від 2 березня 2000 р.

10. Типове положення по плануванню обліку і калькулюванню собівартості продукції (робіт, послуг) в промисловості. Затверджено постановою КМУ 26.04.96 p. №473.

11. Типове положення по плануванню, обліку і калькулюванню собівартості продукції будівельно-монтажних робіт. Затверджено постановою КМУ 9.02.96р. №186.

12. Постанова Кабінету Міністрів України від 28 лютого 2000 р. №419 «Про складання фінансової звітності».

13. Абрютина М.С. Грачев А.В. Анализ финансово-экономической деятельности предприятия. Учебно-практическое пособие. – М.: «Дело и сервис», 1998.

14. Абрютина М.С. Экономический анализ торговой деятельности. Учебное пособие. – М.: « Дело и сервис», 2000.

15. Авилов А. Государственная поддержка мелкого и среднего бизнеса в развитых странах мира. – М.: ЮНИТИ, 1994.

16. Анализ хозяйственной деятельности в промышленности / Под ред. В.И. Стражева. – Мн.: Выш. шк., 1999.

17. Антикризисное управление: от банкротства к финансовому оздоровлению // Под ред. Г.П. Иванова. – М.: Закон и право, ЮНИТИ, 1995.

18. Баканов М.И., Шеремет А.Д. Теория экономического анализа. – Н.: Финансы и статистика, 1997.

19. Балабанов И.Т. Основы финансового менеджмента. – М.: Финансы и статистика, 1997.

20. Бандурака О.М., Коробов Н.Л., Орлов П.І., Петрова К.Л. Фінансова діяльність підприємств: Підручник. – К.: Либідь, 1998.

21. Белолипецкий В.Г. Финансы фирмы. – М.: ЮНИТИ, 1998.

22. Беркар Коласс. Управление финансовой деятельностью предприятия. – М.: Финансы, 1997.

23. Бланк И.А. Основы финансового менеджмента. – К.: Ника-Центр, Эльга, 1999.

24. Бланк И.А. Стратегия и тактика управления финансами. – К.: Знання, 1996.

25. Бланк И.А. Управление прибылью. – К.: Ника-Центр, Эльга, 1999.

26. Бородина О.И. Финансы предприятий. – М.: ЮНИТИ, 1995.

27. Брігхем Е.Ф. Основи фінансового менеджменту. – К.: Знання, 1997.

28. Василик О.Д. Державні фінанси України: Навч. посібник. – К.: Вища шк., 1997.

29. Джеймс Ван Хорн. Основы управления финансами. – М.: Финансы и статистика, 1996.

30. Ефимова О.В. Финансовый анализ. – М.: Издательство «Бухгалтерский учет», 1998.

31. Ефимова О.В. Финансовый анализ. – М.: Финансы, 1996.

32. Ковалев В.В. Финансовый анализ. Управление капиталом. Выбор инвестиций. Анализ отчетности. – М.: Финансы и статистика, 1996.

33. Ковалев В.В., Патров В.В. Как читать баланс. – М.: Финансы и статистика, 1998.

34. Ковалева А.М. Финансы в управлении предприятием. – М.: Финансы и статистика, 1995.

35. Кондраков Н.П. Бухгалтерский учет, анализ хозяйственной деятельности и аудит в условиях рынка. – М.: Перспектива, 1992.

36. Кравченко Л.М. Анализ хозяйственной деятельности в торговле: Учебник для вузов. – Мн.: Выш. шк., 1995.

37. Любушин М.П., Лещева В.Б., Дьякова В.Г. Анализ финансово-экономической деятельности предприятия. Учебное пособие для вузов. – М.: ЮНИТИ-ДАНА, 1999.

38. Маркарьян Э.А., Герасименко Г.П. Финансовый анализ: Учебное пособие. Ростов на Дону: Издательство Рост. ун-та, 1994.

39. Мищеракова О.В. Налоговые системы развитых стран мира. – М.: Фонд «Правовая культура», 1995.

40. Налоговые системы зарубежных стран: Учеб. пособие / Ред. В.А. Сленов, В.И. Смирнов. – М.: Рос. экон. академия, 1995.

41. Негашев Е.В. Анализ финансов предприятия в условиях рынка. – М.: Выш. шк., 1997.

42. Павлова Л.Н. Финансы предприятия. – М.: Финансы, ЮНИТИ, 1998.

43. Податкова система України / За ред. В. М. Федосова. – К.: Либідь, 1994.

44. Риполь-Сарагоси Ф.Б. Финансовый и управленческий анализ. – М.: Издательство Приор, 1999.

45. Ришар Жак. Аудит и анализ хозяйственной деятельности предприятия. – М.: Аудит. ЮНИТИ, 1997.

46. Родионова В.М., Федотова М.А. Финансовая устойчивость предприятий в условиях инфляции. – М.: Перспектива, 1995.

47. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. Учеб. пособие. – Минск: ИП «Экоперспектива», 1998.

48. Томас П. Кармен, Альберт Р. Макмин. Анализ финансових отчетов. – М.: Инфра-М, 1998.

49. Финансовый менеджмент / Авт. кол. под рук. Е.С. Стояновой. – М.: Перспектива, 1996.

50. Финансовый менеджмент / Под ред. акад. Г.Б. Поляка. – М.: Финансы, 1997.

51. Финансовый менеджмент / Под ред. д. э. н., проф. Н.Ф. Самсонова. – М.: Финансы, 1999.

52. Финансы / Под ред. А.М. Ковалевой. – М.: Финансы и статистика, 1996.

53. Финансы / Под ред. В. М. Родионовой. – М.: Финансы и статистика, 1995.

54. Финансы предприятий / Л.М. Павлова – М.: Финансы ЮНИТИ, 1998.

55. Фисенко М.А. Финансы предприятий. – М.: Финансы и статистика, 1995.

56. Фінанси підприємств. Підручник / За ред. А.М. Поддєрьогіна. – К.: КНЕУ, 1998.

57. Холт Роберт. Основы финансового менеджмента. – М.: Дело, 1993.

58. Шеремет А.Д. Финансы предприятий. – М.: Финансы и статистика, 1997.

59. Шеремет А.Д., Сайфулин Р.С. Методика финансового анализ предприятия. – М.: Инфра-М, 1996.

60. Шишкин А.К., Микрюков В.А., Дышкант И.Д. Учет, анализ, аудит на предприятии: Учебное пособие для вузов. – М.: Аудит, ЮНИТИ, 1996.

61. Шкбахт Е., Гропеллі А. Фінанси. – К.: Основи, 1993.

Похожие работы

... з метою зниження ймовірного ризику та отримання найвищого прибутку. Головною метою діяльності підприємства є створення конкурентоспроможної продукції з високими споживчими якостями. РОЗДІЛ ІІ. АНАЛІЗ УПРАВЛІННЯ ОБОРОТНИМИ АКТИВАМИ НА ПІДПРИЄМСТВІ 2.1 Організаційно – економічна характеристика ТОВ «Автосервіс» Підприємство створено для здійснення підприємницької діяльності учасників з метою ...

... грошових активів. 6. Побудова ефективних систем контролю за грошовими активами підприємства. РОЗДІЛ 2. АНАЛІЗ ЕФЕКТИВНОСТІ УПРАВЛІННЯ АКТИВАМИ ВАТ «ІНТЕРПАЙП НТЗ» У 2003 -2007 РОКАХ 2.1 Характеристика діяльності ВАТ „Інтерпайп НТЗ” ВАТ „Інтерпайп Нижньодніпровський трубопрокатний завод” (м. Дніпропетровськ) - є провідним підприємством України по виробництву сталевих труб та суці ...

... інтегрального показника на 0,33 свідчить про неефективне використання оборотного капіталу тепловозоремонтного заводу у 2008 році. РОЗДІЛ 3 НАПРЯМКИ ВДОСКОНАЛЕННЯ СИСТЕМИ УПРАВЛІННЯ ОБОРОТНИМ КАПІТАЛОМ 3.1 Напрямки підвищення ефективності використання оборотного капіталу підприємства Для досягнення максимально ефективного рівня використання оборотним капіталом ВАТ “Полтавський ТРЗ” ...

... ічних та організаційних методів управління здебільшого забезпечує достатньо ефективне господарювання. РОЗДІЛ 2. ОЦІНКА ТА АНАЛІЗ РЕЗУЛЬТАТИВНОСТІ ФІНАНСОВО-ГОСПОДАРСЬКОЇ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА «КОМТЕКС» 2.1 Управління виробничими запасами та запасами готової продукції на підприємстві У процесі фінансово-господарської діяльності підприємству необхідно мати певну суму грошових коштів для ...

0 комментариев