Класифікація і принципи організації оборотних активів

Використання банківських кредитві для формування оборотних коштів

Визначення наявності і ефективності використання оборотних активів

Вплив розміщення оборотних коштів на фінансовий стан підприємства

Організаційно – економічна характеристика ТОВ «Автосервіс»

Планування потреби в оборотних активах та їх нормування

Можливі заходи щодо підвищення ефективності управління оборотними коштами підприємства

Навигация

Управління оборотними активами на підприємстві

Управління оборотними активами на підприємстві

75118

знаков

1

таблица

0

изображений

ЗМІСТ

Вступ 3

Розділ І. Теоретичні основи управління оборотними активами підприємства

1.1. Сутність, склад і структура оборотних активів

1.2. Класифікація і принципи організації оборотних активів

1.3. Джерела формування оборотних активів

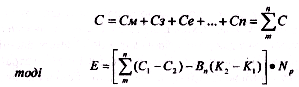

1.4. Визначення наявності і ефективності використання оборотних активів

Розділ ІІ. Аналіз управління оборотними активами на підприємстві

2.1. Організаційно - економічна характеристика ТОВ «Автосервіс»

2.2. Оцінка ефективності використання оборотних активів підприємства

Розділ ІІІ. Удосконалення управління оборотними активами на підприємстві

3.1. Планування потреби в оборотних активах та їх нормування

3.2. Можливі заходи щодо підвищення ефективності управління оборотними коштами підприємства

Висновки

Список використаної літератури

Додатки

ВСТУП

Оборотні активи є однією зі складових частин майна підприємства. Стан і ефективність їхнього використання - одне з головних умов успішної діяльності підприємства. Розвиток ринкових відносин визначає нові умови їхньої організації. Висока інфляція, неплатежі й інші кризові явища змушують підприємства змінювати свою політику стосовно оборотних коштів, шукати нові джерела поповнення, вивчати проблему ефективності їхнього використання.

Однією з умов безперервності виробництва є постійне поновлення його матеріальної основи - засобів виробництва. У свою чергу, це визначає безперервність руху самих засобів виробництва, який відбувається у виді їхнього кругообігу.

У своєму обороті оборотні фонди послідовно приймають грошову, продуктивну і товарну форму, що відповідає їх розподілу на виробничі фонди і фонди обігу.

Матеріальним носієм виробничих фондів є засоби виробництва, що підрозділяються на предмети праці. Готова продукція разом з грошовими коштами і коштами в розрахунках утворюють фонди обігу.

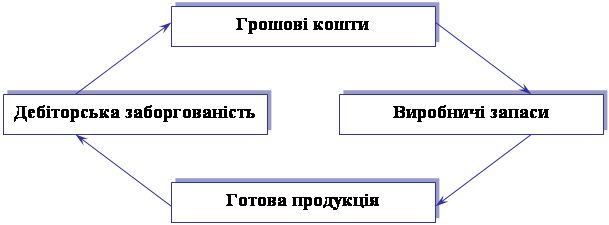

Кругообіг фондів підприємства починається з авансування вартості в грошовій формі на придбання сировини, матеріалів, палива й інших засобів виробництва - перша стадія кругообігу. У результаті кошти приймають форму виробничих запасів, виражаючи перехід зі сфери обігу в сферу виробництва. Вартість при цьому не витрачається, а авансується, тому що після завершення кругообігу вона повертається. Завершенням першої стадії переривається товарний оборот, але не кругообіг.

Друга стадія кругообігу відбувається в процесі виробництва, де робоча сила здійснює продуктивне споживання засобів виробництва, створюючи новий продукт, що несе в собі перенесену і знову створену вартість. Авансована вартість знову змінює свою форму - із продуктивної вона переходить у товарну.

Третя стадія кругообігу полягає в реалізації виробленої готової продукції (робіт, послуг) і одержанні коштів. На цій стадії оборотні кошти знову переходять зі сфери виробництва в сферу обігу. Перерваний товарний оборот відновлюється, і вартість з товарної форми переходить у грошову. Різниця між сумою коштів, витрачених на виготовлення і реалізацію продукції (робіт, послуг) і отриманих від реалізації виробленої продукції (робіт, послуг), складає грошові нагромадження підприємства.

Закінчивши один кругообіг, оборотні кошти вступають у новий, тим самим здійснюється їх беззупинний оборот. Саме постійний рух оборотних коштів є основою безперебійного процесу виробництва і обігу.

Аналіз кругообігу фондів підприємства показує, що вартість, яка авансується не тільки послідовно приймає різні форми, але і постійно у визначених розмірах перебуває в цих формах. Іншими словами, вартість, що авансується, на кожен даний момент кругообігу різними частинами одночасно знаходиться в грошовій, продуктивній та товарній формах.

Кругообіг фондів підприємства може здійснюватися тільки при наявності визначеної авансуємої вартості в грошовій формі. Вступаючи в кругообіг, вона вже не залишає його, послідовно змінюючи свої функціональні форми. Зазначена вартість у грошовій формі являє собою оборотні кошти підприємства.

Оборотні кошти виступають насамперед як вартісна категорія. Вони в буквальному значенні не є матеріальними цінностями, тому що з них не можна робити готову продукцію. Будучи ж вартістю в грошовій формі, оборотні кошти вже в процесі кругообігу приймають форму виробничих запасів, незавершеного виробництва, готової продукції. У відмінності від товарно-матеріальних цінностей оборотні активи не витрачаються, не споживаються, а авансуються, повертаючись після закінчення одного кругообігу і вступаючи в наступний.

Момент авансування являє собою одну з істотних і відмітних рис оборотних коштів, тому що він відіграє важливу роль у встановленні їхніх економічних границь. Тимчасовим критерієм для авансування оборотних коштів повинен бути не квартальний чи річний обсяг фондів, а один кругообіг, після якого вони відшкодовуються і вступають у наступний.

Вивчення сутності оборотних коштів припускає розгляд оборотних фондів і фондів обігу. Оборотні активи, оборотні фонди і фонди обігу існують у єдності і взаємозв'язку, але між ними є істотні розходження, що зводяться до наступного: оборотні активи постійно знаходяться у всіх стадіях діяльності підприємства, у той час як оборотні фонди проходять виробничий процес, замінюючись все новими партіями сировини, палива, основних і допоміжних матеріалів. Виробничі запаси, будучи частиною оборотних фондів, переходять у процес виробництва, перетворюються в готову продукцію і залишають підприємство. Оборотні фонди повністю споживаються в процесі виробництва, переносячи свою вартість на готовий продукт. Їхня сума за рік може в десятки разів перевищувати суму оборотних коштів, що забезпечують при здійсненні кожного кругообігу переробку або споживання нової партії предметів праці і залишаються в господарстві, роблячи замкнутий кругообіг.

Оборотні фонди безпосередньо беруть участь у створенні нової вартості, а оборотні кошти - побічно, через оборотні фонди.

У процесі кругообігу оборотні кошти утілюють свою вартість в оборотних фондах і тому за допомогою останніх функціонують у процесі виробництва, беруть участь у формуванні витрат виробництва.

Якби оборотні кошти прямо і безпосередньо брали участь у створенні нового продукту, то вони поступово зменшувалися б і до моменту закінчення кругообігу повинні були б зникнути.

Оборотні фонди представляючи собою споживчу вартість, виступають у єдиній формі - продуктивній. Оборотні кошти, як відзначалося, не тільки послідовно приймають різні форми, але і постійно у окремих частинах перебувають у цих формах.

Приведені обставини створюють об'єктивну необхідність для розмежування оборотності оборотних фондів і оборотних коштів.

Порівняння оборотних коштів з фондами обігу, що є функціональною формою оборотних коштів на стадії обігу, приводить до наступних результатів. Кругообіг фондів підприємства завершується процесом реалізації продукції (робіт, послуг). Для нормального здійснення даного процесу вони поряд з основними й оборотними фондами повинні мати і фонди обігу.

Оборот фондів обігу нерозривно зв'язаний з оборотом оборотних виробничих фондів і є його продовженням і завершенням. Роблячи кругообіг, ці фонди переплітаються, утворюючи загальний оборот, у процесі якого вартість оборотних фондів, перенесена на продукт праці, переходить зі сфери виробництва в сферу обігу, а вартість фондів обігу в розмірі авансованої вартості - зі сфери обігу в сферу виробництва. Так здійснюється єдиний оборот авансованих коштів, що проходять через різні функціональні форми і повертаються у вихідну грошову форму. Оборотні кошти, роблячи кругообіг, зі сфери виробництва, де вони функціонують як оборотні фонди, переходять у сферу обігу, де вони функціонують як фонди обігу.

Визначення оборотних коштів як авансованих коштів у створювані запаси оборотних виробничих фондів і фондів обігу не розкриває повного економічного змісту цієї категорії. Воно не враховує, що поряд з авансуванням визначеної суми коштів відбувається процес авансування в ці запаси вартості прибавочного продукту, створюваного в процесі виробництва. Тому в рентабельних підприємствах після завершення кругообігу фондів сума авансованих оборотних коштів при завершенні кругообігу фондів зменшується в зв'язку з понесеними збитками.

Оборотні активи часто ототожнюються з грошовими коштами. Кошти, зайняті у виробництві й у обігу, не слід ототожнювати з грошима. Сукупна вартість авансується у формі грошей і, пройшовши процес виробництва і обігу, знову приймає цю форму. Грошові кошти є посередником у русі коштів. Сукупна вартість, виражена в грошах, перетворюється в реальні гроші тільки часом і вроздріб.

Отже, оборотні кошти являють собою авансуєму в грошовій формі вартість для планомірного утворення і використання оборотних виробничих фондів і фондів обігу в мінімально необхідних розмірах, що забезпечують виконання підприємством виробничої програми і своєчасність здійснення розрахунків.

Оборотні активи підприємства виконують дві функції: виробничу і розрахункову. Виконуючи виробничу функцію, оборотні кошти, авансуючи в оборотні виробничі фонди, підтримують безперервність процесу виробництва і переносять свою вартість на зроблений продукт. По завершенні виробництва оборотні кошти переходять у сферу обігу у виді фондів обігу, де виконують другу функцію, що складається в завершенні кругообігу і перетворенні оборотних коштів з товарної форми в грошову.

Ритмічність, злагодженість і висока результативність роботи підприємства багато в чому залежать від його забезпеченості оборотними коштами. Недолік коштів, авансуємих на придбання матеріальних запасів, може привести до скорочення виробництва, невиконанню виробничої програми. Зайве відволікання коштів у запаси, що перевищують дійсну потребу, приводить до омертвляння ресурсів, неефективному їхньому використанню.

Оскільки оборотні активи включають як матеріальні, так і грошові ресурси, від їхньої організації й ефективності використання залежить не тільки процес матеріального виробництва, але і фінансова стійкість підприємства.

РОЗДІЛ І. ТЕОРЕТИЧНІ ОСНОВИ УПРАВЛІННЯ ОБОРОТНИМИ АКТИВАМИ ПІДПРИЄМСТВА.

1.1.Сутність, склад і структура оборотних активів.

Діяльність суб'єктів господарювання щодо створення та реалізації продукції здійснюється в процесі поєднання основних виробничих фондів, оборотних фондів і самої праці.

Безперервність процесу виробничої та комерційної діяльності потребує постійного інвестування коштів у ці елементи для здійснення розширеного їхнього відтворення.

На відміну від основних виробничих фондів оборотні фонди споживаються в одному виробничому циклі і їхня вартість повністю переноситься на вартість виготовленої продукції. При цьому одна їхня частина в речовій формі входить у створений продукт і набирає товарної форми, в якій її буде використано споживачем. Інша частина також повністю споживається в процесі виробництва, але, втрачаючи свою споживну вартість, у речовій формі в продукт праці не входить.

Таким чином, за умов товарно-грошових відносин запаси предметів праці виступають, з одного боку, як сукупність матеріальних цінностей, з іншого - як втілення затрат суспільної праці у вартості фондів: оборотних, виробничих і фондів обігу.

В економічній літературі існують різні підходи до визначення сутності оборотних коштів. Дехто з економістів спрощено трактує їх як "предмети праці", "матеріальні активи", "гроші, що обертаються". Найчастіше можна натрапити на два визначення оборотних коштів.

По-перше, оборотні кошти - це грошові ресурси, які вкладено в оборотні виробничі фонди і фонди обігу для забезпечення безперервного виробництва та реалізації виготовленої продукції.

По-друге, оборотні кошти - це активи, які протягом одного виробничого циклу або одного календарного року можуть бути перетворені на гроші. Деякі автори таке саме визначення дають терміну "оборотний капітал". Це свідчить про ідентичність, на їхню думку, понять - оборотні кошти та оборотний капітал.

Оборотний капітал проходить три стадії кругообігу: грошову, виробничу й товарну. На першій стадії під час авансування коштів здійснюється придбання й нагромадження необхідних виробничих запасів.

У виробничому процесі авансується вартість для створення продукції: у розмірі вартості використаних виробничих запасів, перенесеної вартості основних фондів, витрат на саму працю. Виробнича стадія кругообігу оборотного капіталу завершується випуском готової продукції, після чого настає стадія реалізації.

Авансування коштів триває доти, доки товарна форма вартості не перетвориться на грошову. Отримання виручки від реалізації свідчить про корисність створеної суспільством вартості і про відтворення авансованих у ній коштів. Грошова форма, якої набирає оборотний капітал на третій стадії кругообігу, одночасно є і початковою стадією наступного обороту капіталу.

Кругообіг оборотного капіталу і створення нової вартості відбувається за схемою:

Г - Т...В...Т' - Г'

де Г - кошти, що авансуються;

Т - предмети праці (товар);

В - виробництво;

Т' - готова продукція (товар);

Г' - кошти, отримані від реалізації створеної продукції.

Мету функціонування капіталу буде досягнуто тоді, коли Г' = Г + АГ, тобто коли відбудеться приріст грошей порівняно з авансованою сумою.

Отже, самозростання капіталу відбувається в процесі кругообігу оборотного капіталу, який проходить різні стадії і набирає різних форм. Що менше часу оборотний капітал перебуває в тій чи іншій формі (грошовій, виробничій, товарній), то вища ефективність його використання, і навпаки. Оборотний капітал бере участь у створенні нової вартості не прямо, а через оборотні фонди.

Склад і розміщення оборотного капіталу залежать від того, в якій сфері він функціонує: виробнича, торгово-посередницька, сфера послуг (у тім числі фінансових).

До виробничих фондів належать: сировина, основні й допоміжні матеріали, напівфабрикати, паливо, тара, запасні частини для ремонтів, малоцінні і швидкозношувані предмети, незавершене виробництво, напівфабрикати власного виготовлення, витрати майбутніх періодів.

Фонди обігу - це залишки готової продукції на складі підприємств, відвантажені, але не оплачені покупцями товари, залишки коштів підприємств на поточному рахунку в банку, касі, у розрахунках, у дебіторській заборгованості, а також укладені в короткострокові цінні папери.

Таким чином, оборотний капітал (оборотні кошти) - це кошти, авансовані в оборотні виробничі фонди і фонди обігу для забезпечення безперервності процесу виробництва, реалізації продукції та отримання прибутку.

Співвідношення оборотних коштів, що перебувають у сфері виробництва й у сфері обігу, є неоднаковим у різних галузях народного господарства. Пояснюється це особливостями організації виробництва, постачання, збуту, а також системи розрахунків. Для забезпечення безперервності процесу виробництва і реалізації продукції необхідно досягти оптимального співвідношення оборотних коштів у сфері виробництва й обігу. При цьому підприємство заінтересоване у зменшенні оборотних коштів у сфері обігу за рахунок поліпшення системи постачання, раціональніших форм розрахунків.

Склад оборотних коштів - це сукупність окремих елементів оборотних виробничих фондів і фондів обігу. Склад оборотних коштів у різних галузях господарства може мати певні особливості. Так, у виробничій сфері основні статті оборотних коштів - це сировина, основні матеріали, незавершене виробництво, готова продукція.

Структура оборотних коштів - це питома вага вартості окремих статей оборотних виробничих фондів і фондів обігу в загальній сумі оборотних коштів. Структура оборотних коштів має значні коливання в окремих галузях господарства. Вона залежить від складу і структури витрат на виробництво, умов поставок матеріальних цінностей, умов реалізації продукції (виконаних робіт, наданих послуг), проведення розрахунків.

Підвищення частки дебіторської заборгованості нібито свідчить про поліпшення збуту продукції, прискорення обертання оборотного капіталу. Але це відбувається на фоні скорочення матеріальних запасів, тобто на фоні скорочення обсягу виробництва.

Зменшення залишків коштів свідчить не стільки про високий рівень управління грошовими потоками на підприємствах, скільки про гострий дефіцит цих коштів, зумовлений інфляцією, кризою неплатежів, недосконалою податковою політикою.

Похожие работы

... інтегрального показника на 0,33 свідчить про неефективне використання оборотного капіталу тепловозоремонтного заводу у 2008 році. РОЗДІЛ 3 НАПРЯМКИ ВДОСКОНАЛЕННЯ СИСТЕМИ УПРАВЛІННЯ ОБОРОТНИМ КАПІТАЛОМ 3.1 Напрямки підвищення ефективності використання оборотного капіталу підприємства Для досягнення максимально ефективного рівня використання оборотним капіталом ВАТ “Полтавський ТРЗ” ...

... грошових активів. 6. Побудова ефективних систем контролю за грошовими активами підприємства. РОЗДІЛ 2. АНАЛІЗ ЕФЕКТИВНОСТІ УПРАВЛІННЯ АКТИВАМИ ВАТ «ІНТЕРПАЙП НТЗ» У 2003 -2007 РОКАХ 2.1 Характеристика діяльності ВАТ „Інтерпайп НТЗ” ВАТ „Інтерпайп Нижньодніпровський трубопрокатний завод” (м. Дніпропетровськ) - є провідним підприємством України по виробництву сталевих труб та суці ...

... метою діяльності підприємства повинно бути створення конкурентоспроможної продукції з високими споживчими якостями. Висновки Дослідження теоретичних основ управління оборотними активами підприємства показало, що оборотні активи підприємства на відміну від необоротних мають досить рухливу структуру. При змінах на ринку залежно від сезону, роботи постачальників тощо запаси сировини, готової ...

... причин відхилень та їх реалізацію; § перевірку, яка передбачає підтвердження ефекту від контрзаходів та їх стандартизацію; § реакцію, що включає оцінювання всієї процедури. Як уже зазначалось, організація системи управління якістю на підприємстві полягає у створенні організаційної структури в межах підприємства, яка охоплює всі сфери його діяльності й підрозділи в сукупності з відповідними ...

0 комментариев