Предмет, содержание и метод финансового анализа

Особенности диагностики финансового состояния субъектов хозяйствования

Коэффициенты используемые для оценки финансового состояния предприятия

Методы и методика анализа финансового состояния по данным бухгалтерского баланса

Краткая характеристика предприятия ЗАО «Челяб-МАЗ сервис и К»

Анализ статей баланса ЗАО «Челяб-МАЗ сервис и К»

Оценка ликвидности активов (баланса) ЗАО «ЧелябМАЗсервис и К»

Абсолютные и относительные показатели финансовой устойчивости предприятия ЗАО «ЧелябМАЗсервис и К»

Оценка платежеспособности предприятия

Анализ длительности финансового цикла

Анализ критериев оценки несостоятельности (банкротства) предприятия

Основные тенденции, выявленные в ходе проведенного анализа финансового состояния ЗАО «ЧелябМАЗсервис и К»

Операционный анализ как эффективный метод финансового анализа с целью оперативного и стратегического управления

Управление текущими активами и текущими пассивами предприятия

Сокращение запасов

Увеличение чистой прибыли за счет снижения расходов ЗАО «ЧелябМАЗсервис и К»

Снижение порога рентабельности за счет снижения себестоимости услуг

Рекомендации по управлению кредиторской задолженностью в ЗАО «ЧелябМАЗсервис и К»

Навигация

Особенности диагностики финансового состояния субъектов хозяйствования

Оценка, анализ и диагностика финансового состояния предприятия на примере ЗАО "Челяб-МАЗ сервис и К"

150568

знаков

53

таблицы

8

изображений

1.2 Особенности диагностики финансового состояния субъектов хозяйствования

Основными характеристиками финансового состояния субъектов хозяйствования в процессе диагностики являются: ликвидность, платежеспособность, финансовая устойчивость, финансовая активность и др. Рассмотрим особенности диагностирования некоторых из них.

Существует множество разных подходов к интерпретации понятий ликвидность, платежеспособность, кредитоспособность.

Под ликвидностью понимают способность субъекта хозяйствования оплатить свои обязательства в течение определенного периода времени.

Платежеспособность, как правило, более узкое понятие и предполагает способность субъекта хозяйствования оплатить свои обязательства в данный период времени. Такая характеристика, как платежеспособность, в условиях российской экономики на современном этапе является одной из самых незначительных характеристик, применяемых в описании финансового состояния субъекта хозяйствования. Это связано с тем, что большинство организаций не стремятся к поддержанию определенного объема денежных средств на своих счетах. В известный момент времени их может быть достаточно, а уже через непродолжительный период времени может наблюдаться полное их отсутствие. Подобная экономическая ситуация сегодня является типовой. Это вызвано:

- высокой степенью риска финансовых операций;

- невыгодными условиями размещения финансовых ресурсов, сформированными в банковской сфере;

- высокой скоростью совершаемых операций;

- значительными масштабами теневой экономики;

- отсутствием возможности привлечения долгосрочных источников финансирования и др. [12, с. 42].

Для детального исследования финансового состояния объекта диагностирования недостаточно только данных отчетности; необходима информация оперативного и текущего учета, а также информация, полученная в ходе анализа.

В процессе диагностики платежеспособности применяются различные индикаторы финансового анализа: коэффициент абсолютной ликвидности, коэффициент покрытия, показатели оборачиваемости и т.д. Рассмотрим границы некоторых индикаторов данного финансового явления в промышленности с учетом стадии развития организации (таблица 1) [11, с. 23].

Таблица 1

Индикаторы платежеспособности в промышленности с учетом стадии развития объекта диагностирования

| Показатели | 1-я стадия развития (эксплерент) | 2-я стадия развития (патиент) | 3-я стадия развития (виолент) | 4-я стадия развития (коммутант) | 5-я стадия развития (леталент) |

| Коэффициент абсолютной ликвидности (КАЛ) | ≤ 0,05 | 0 05-0,07 | 0,07-0,12 | 0,05-0,07 | ≤ 0,05 |

| Увнсо - удельный вес наиболее срочных обязательств (Увнсо) | > 90% | ≥ 80% | ≥ 70% | ≥80% | ≥90% |

Предлагаемые нами индикаторы и их границы характеризуются общей направленностью. На начальной стадии развития и последней или начальной стадии развития кризиса в организации ситуаций с возникновением дефицита денежных средств может быть не более чем в 45% случаев, на второй стадии и четвертой - менее чем в 25% случаев, а на третьей стадии их не предполагается вообще. Это связано с тем, что на начальной стадии организация только наращивает мощности, у ее специалистов пока еще отсутствует необходимый опыт, лишь формируется структура средств, отрабатывается финансовая тактика и т.д.

При диагностике неплатежеспособности субъектов хозяйствования также анализируются:

- поступление и расходование денежных ресурсов в разрезе видов деятельности;

- наличие оптимального остатка денежных средств в течение определенного периода времени [12, с. 43].

Таким образом, на наш взгляд, принципиальным в процессе диагностирования является учет двух факторов:

- отраслевой принадлежности объекта исследования;

- стадии развития субъекта хозяйствования.

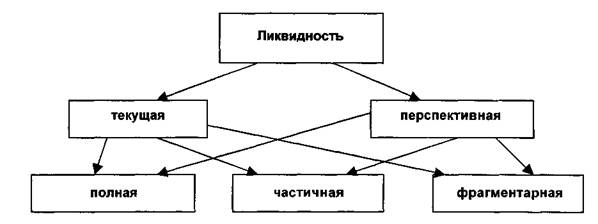

Как уже отмечалось, ликвидность является более широкой характеристикой финансового состояния субъектов хозяйствования. Представим некоторые виды ликвидности, исследуемые в рамках данной работы (рис. 1) [11, с. 24].

Рис. 1. классификация ликвидности

Одним из основных показателей в процессе исследования ликвидности является величина функционирующего (оборотного) капитала (его структура представлена на рис. 2), определяемая как разница между оборотными средствами и обязательствами [11, с. 25].

Рис. 2. Структура функционирующего капитала

Составляющими функционирующего капитала являются его рабочая часть и страховая или резервная.

В узком смысле под операционным рабочим элементом функционирующего капитала понимается часть капитала, обеспечивающая ликвидность расчетов, пополнение материальных оборотных средств в операционном периоде. В более широком понимании это часть капитала, обеспечивающая осуществление только первоочередных задач.

Текущий рабочий элемент функционирующего капитала позволяет реализовать более широкий спектр тактических задач, поддерживать определенный уровень функционирования организации. Средства данной части направляются на приобретение или поддержание определенного объема варьируемой части материальных оборотных средств.

Еще одним элементом функционирующего капитала является резервный (или страховой), подразделяющийся на долгосрочную и текущую часть, способствующий реализации стратегических и тактических задач. Средства данного компонента предназначены в основном для пополнения системной части материальных оборотных средств.

Таким образом, при исследовании симптомов неликвидности в первую очередь должны изучаться:

- достаточность функционирующего капитала;

- состояние оборотных средств и их структур [14, с. 70].

Одними из основных индикаторов платежеспособности и ликвидности являются показатели оборачиваемости.

Оборачиваемость - индикатор многих симптомов, позволяющий сделать заключение по разным финансовым характеристикам финансового состояния субъектов хозяйствования. Рассмотрим значения данного показателя в зависимости от видов ликвидности (табл. 2) [15, с. 37].

Таблица 2

Показатели оборачиваемости при диагностировании текущей ликвидности, дни

| Период (квартал) | Частичная ликвидность | Фрагментарная ликвидность | ||

| Оборачиваемость дебиторской задолженности | Оборачиваемость запасов | Оборачиваемость дебиторской задолженности | Оборачиваемость запасов | |

| I | 15-20 | 30-35 | 20-25 | 40-45 |

| II | 25-35 | 35-40 | 30-40 | 50-55 |

| III | 40-45 | 45-50 | 45-60 | 60-65 |

| IV | 30-25 | 40-45 | 30-25 | 65-70 |

Предлагаемые нами показатели условны, поскольку, как отмечалось ранее, колебания границ определяются размерами организации, стадией развития и отраслевой принадлежностью.

Если показатели оборачиваемости выходят за границы всего несколько раз, то можно говорить (при ненарушении всех остальных индикаторов) о частичной ликвидности. Если за год нарушение границ показателей наблюдается в 75% случаев, то имеет место фрагментарная ликвидность. Отсутствие нарушений свидетельствует о полной ликвидности.

Рассматривая особенности диагностики финансовой устойчивости, кредитоспособности, необходимо отметить, что в основе их исследования лежит изучение финансового потенциала субъекта хозяйствования. На наш взгляд, финансовый потенциал представляет собой комплекс финансовых возможностей хозяйствующего субъекта, способный активизироваться при определенных условиях в течение заданного периода времени.

Финансовый потенциал организации включает в себя:

- свободные денежные средства на счетах, не используемые в текущей деятельности (например, депозиты);

- средства, вложенные в ценные бумаги;

- инвестиции в другие организации;

- займы, предоставленные организациям [12, с. 44].

В рамках финансового потенциала можно выделить две его составляющие (рис. 3) [11, с. 26]:

Рис. 3. Структура финансового потенциала

- операционную часть финансового потенциала, включая часть финансовых резервов, мобилизуемых мгновенно, и латентную (скрытую) часть (например, прирост средств на депозите за счет увеличения курса валюты);

- долгосрочную часть финансового потенциала, включающую часть финансовых резервов, мобилизуемых в течение определенного периода времени (имеется в виду среднесрочный и долгосрочный период), и латентную часть.

Диагностика финансового потенциала включает в себя следующие основные этапы:

- определение объема финансового потенциала (по возможности);

- исследование динамики изменения финансового потенциала;

- оценка эффективности использования финансового потенциала [22, с. 84].

Следующей характеристикой финансового состояния субъекта хозяйствования является снижение его деловой активности.

Деловая активность представляет собой характеристику интенсивности деятельности и развития в целом субъекта хозяйствования (рис. 4) [11, с. 27].

Рис. 4. Структура деловой активности на уровне организации

Финансовая активность - отражает скорость совершения финансовых операций, их интенсивность. Посредством ее можно оценить то, насколько финансово благополучна организация.

Инвестиционная активность предполагает наличие финансового потенциала, высокую степень финансовой устойчивости. Отвлечение средств из оборота может позволить себе только финансово благополучный субъект хозяйствования. Данная характеристика с учетом сложной для большинства субъектов хозяйствования экономической ситуации в России приемлема для ограниченного круга организаций.

Разновидностью инвестиционной активности является инновационная активность, которая характеризует размещение средств субъектом хозяйствования в новые технологии.

Организационно-хозяйственная активность - это характеристика, используемая наиболее часто для оценки деятельности субъектов хозяйствования. Как правило, к изучению активности в процессе подготовки заключения о финансовом состоянии субъекта хозяйствования по результатам диагностики прибегают в тех случаях, когда объект исследования находится на грани банкротства.

Для изучения степени снижения деловой активности помимо рассмотренных выше индикаторов используются также показатели рентабельности, оборачиваемости и т.д. С учетом экономической ситуации в регионах России, где скорость осуществляемых финансово-хозяйственных операций крупных промышленных организаций значительно отличается от аналогичных, расположенных в центральной части страны, можно рекомендовать критерии оборачиваемости, представленные в табл. 3 [21, с. 87].

Таблица 3

Индикаторы, используемые в процессе диагностики снижения деловой активности организации

| Степень снижения деловой активности | Замедление оборачиваемости, дни | Снижение рентабельности, % | ||||

| Мосс | Дз | Кз | Обв | Кр | ||

| 1-я | 45-55 | 25-30 | 15-20 | 20-25 | 7-10 | 1,5-2 |

| 2-Я | 55-65 | 30-45 | 20-30 | 25-35 | 10-15 | 2-2,5 |

| 3-я | 65-75 и более | 45-60 и более | 30-40 и более | 35-40 и более | 15-20 и более | более 3,0 |

Обозначения:

Мосс - системная часть материальных оборотных средств,

Дз - краткосрочная дебиторская задолженность,

Кз - кредиторская задолженность,

Обв - обязательства перед бюджетом и внебюджетными фондами,

Кр - задолженность по кредитам и займам

Если оборачиваемость системной части материальных оборотных средств замедляется и составляет 45—55 дней (при этом замедление дебиторской задолженности достигает до 1 месяца), кредиторская задолженность замедляется до 20 дней, рентабельность снижается на 1,5-2%, то можно говорить о 1-й степени снижения деловой активности (с учетом проявляющихся симптомов неликвидности, снижения финансовой устойчивости).

Замедление оборачиваемости системной части материальных оборотных средств более чем на 1,5 месяца, дебиторской задолженности - более чем на 1 месяц, кредиторской задолженности - на 30-40 дней и более и снижение рентабельности более чем на 3% свидетельствуют о 3-й степени снижения деловой активности.

0 комментариев