Навигация

4. ПЛАТЕЖИ ПО ВЕКСЕЛЯМ

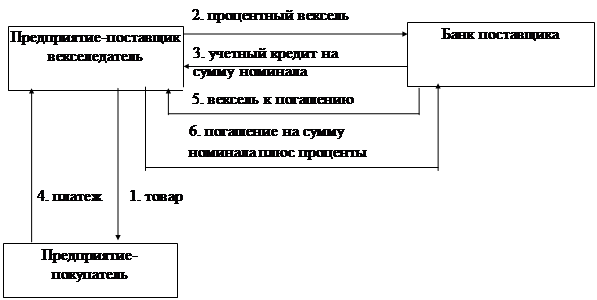

Платежи по векселям осуществляются обычно через банк посредством выполнения им операций по домициляции (домицилированию) и инкассированию векселей.

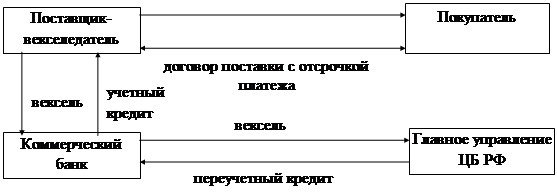

Домициляция означает назначение плательщиком по векселю какого-либо третьего лица (домицилиата), обычно обслуживающего банка . Домицилиат не является лицом, ответственным по векселю, а лишь своевременно оплачивает вексель за счет плательщика, предоставившего в его распоряжение необходимые средства. Оговорка о домициляции проставляется на векселе при выписке векселедателем или при акцепте плательщиком соответственно под их подписями. Такие векселя называются домицилированными, внешним признаком которых является надпись «Платеж в ….. банке». Цель домициляции – не пропустить сроки платежа по векселю.

Преимущества подобных операций для банков состоят в том, что они увеличивают, во-первых, их депозитную базу за счет аккумуляции средств (для погашения векселей) на специальных накопительных счетах в течении определенных сроков; во-вторых, доходы за счет взимания комиссионных (со своих клиентов плата обычно не взимается). Клиентов же они освобождают от работы по контролю за сроками предъявления векселей к платежу, ускоряют и удешевляют процесс проведения платежа.

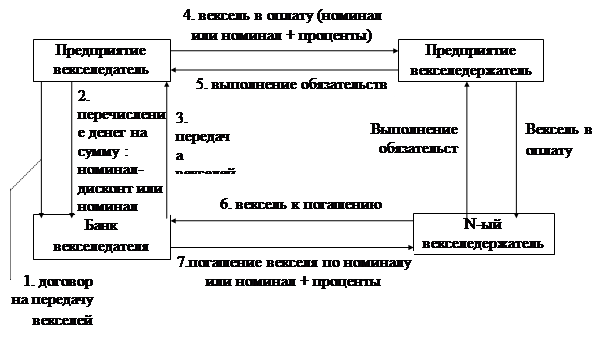

Инкассирование векселей (в отличие от домициляции – совершения платежа по поручению клиента) представляет собой выполнение поручения векселедержателя по получению платежа. Основанием для инкассирования векселей является инкассовый индоссамент, содержащий поручение держателя векселя: «На инкассо», «Валюта к получению» и т.д. При передаче векселя банку на инкассо векселедержатель (индоссант) остается кредитором и собственником по векселю. Векселя на инкассо принимаются с оплатой в тех местах, где есть банки.

Удобство инкассирования векселей заключается в облегчении для клиентов вексельного обращения: отслеживания сроков предъявления векселей, пересылка их вместо платежа, а при необходимости – опротестования. За все это несет ответственность инкассирующий банк, который также должен поставить в известность плательщика о поступлении документов на инкассо. Комиссионные, уплачиваемые за данную операцию, устанавливаются в процентах от суммы платежа. Возмещаются и расходы: почтовые, по опротестованию векселя. Получив платеж, банк зачисляет его на счет клиента и сообщает об исполнении поручения.

Приняв вексель на инкассо, банк обязан своевременно переслать его в учреждение банка по месту платежа и поставить в известность плательщика повесткой о поступлении документа на инкассо. При получении платежа банк зачисляет его на счет клиента и сообщает ему об исполнении поручения.

ЗАКЛЮЧЕНИЕ

Рост рынка банковских векселей и расширение круга векселедателей можно объяснить как объективными, так и субъективными факторами. В первую очередь следует отметить стремительные темпы роста самой банковской системы (в том числе за счет сделок слияния и поглощений) на фоне благоприятной макроэкономической ситуации и развития российской экономики в целом. Увеличение масштаба деятельности банков требовало от них нахождения и использования всех возможных источников финансирования. При этом одним из наиболее простых и удобных инструментов привлечения дополнительного финансирования всегда был и остается вексель.

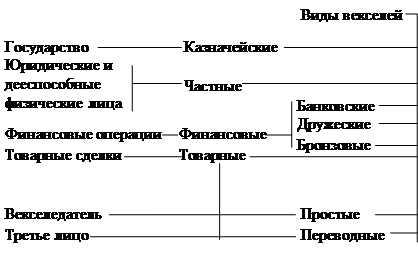

Вексель – это форма расчетов между поставщиком и покупателем с отсрочкой платежа (коммерческий кредит) на основе специального документа – векселя.

Вексельная форма расчетов предполагает обязательное участие в ней банков, т.е. выполнение ими поручений векселедержателей по получению платежей по векселям в срок. Приняв вексель, банк берет на себя ответственность, по предъявлению векселя в срок и ответственность оплатить причитаемую сумму.

В процессе написания курсовой работы я ознакомилась с юридическим оформлением вексельных операций, изучила особенности вексельного законодательства, а также исследовала бухгалтерский и налоговый учет собственных векселей и финансовых векселей.

СПИСОК ЛИТЕРАТУРЫ

1. «Федеральный закон от 11.03.97 N 48-ФЗ "О переводном и простом векселе" Принят ГД ФС РФ 21.02.98 г. "Собрание законодательства РФ", 17.03.97, N 11.

2. Приказ ЦБ РФ от 18.06.97 N 02-263 (ред. от 15.07.98) «Об утверждении правил ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации, и дополнений и изменений к плану счетов бухгалтерского учета в кредитных организациях Российской Федерации» (вместе с «Правилами ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации», Утв. ЦБ РФ 18.06.97 N 61, "Вестник Банка России", N 27-28, 29.04.98, "Банковский бюллетень", N N 22 - 26, 1998. "Бизнес и банки", N 34 - 39, 1997.

3. Батяева Т.А., Столяров И.И. - М.: «Вексель и другие ценные бумаги», 2006;

4. Власова А.М. – М.: «Бухгалтерский учет в кредитных организациях: Правила ведения», 2004;

5. Ермак А. – М.: «Вексельный рынок тенденции 2007» //Рынок ценных бумаг №20, 2007;

6. Капаева Т.И. – М.: «Основы бухгалтерского учета в кредитных организациях», 2007;

7. Колпакова Г.М. «Финансы, кредит, денежное обращение», М.: 2005

8. Крайнева З.А. – М.: «Бухгалтерский учет операций с ценными бумагами», 2001;

9. Нестерова И.Д. – М.: «Вексель: право, учет и налогообложение» // Рынок ценных бумаг - №2, 2007;

10. Селиванова Т.С. – М.: «Ценные бумаги», 2008;

11. Челноков В.А. – М.: «Деньги, кредит, банки», 2-е изд., 2007;

12. С. Савченко Г.:«Наука и жизнь», 2008;

Похожие работы

... с ценными бумагами” имело ограниченный срок действия и в настоящее время не действует. В проекте Налогового кодекса взимание гербового сбора также не было предусмотрено. 4. ОРГАНИЗАЦИЯ ВЕКСЕЛЬНОГО ОБРАЩЕНИЯ В КОММЕРЧЕСКОМ БАНКЕ 4.1. Операции банков по обслуживанию вексельного обращения Осуществление банком операций по обслуживанию вексельного обращения заключается в выполне ...

... коммерческих банков. Реабилитация векселя как особой формы долгового обязательства и формирование в России во многом новой нормативной базы для его обращения создали условия для возрождения вексельных операций в российских коммерческих банках. Центральный банк Российской Федерации рекомендует коммерческим банкам совершать следующие операции с векселями: - учет векселей; - выдачу ссуд до ...

... рынок ценных бумаг. Инвестиционная деятельность заграничных филиалов приобретает наиболее широкие масштабы у банков тех стран, где существуют прямые ограничения банкам на операции с ценными бумагами. Новой формой деятельности коммерческих банков на рынке ценных бумаг стало оказание консультационных услуг по кругу вопросов, связанных с инвестированием капитала в те или иные финансовые активы. ...

... договора комиссии или договора поручения. 2. Коммерческие банки как эмитенты ценных бумаг 2.1 Эмиссионные операции коммерческих банков Эмиссионные операции банка – это деятельность по выпуску банком собственных ценных бумаг. Банк, осуществляющий выпуск ценных бумаг, является эмитентом. Правовой основой эмиссионной деятельности являются Гражданский кодекс РФ, Закон РФ «О рынке ценных ...

0 комментариев