Навигация

Юридическое оформление вексельных операций

53751

знак

0

таблиц

0

изображений

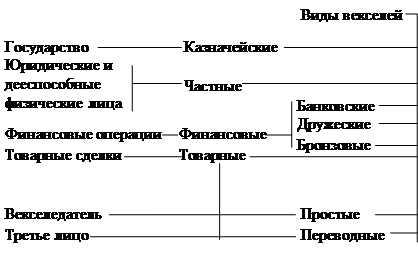

2.2 Юридическое оформление вексельных операций

Основанием к осуществлению проводок по регистрам бухгалтерского учета будет являться договор купле-продажи векселя и акт приема передачи. Дата такой проводки в бухгалтерском учете будет соответствовать дате акта приема-передачи векселя. Такой акт составляется в двух экземплярах: один предоставляется векселедателю, другой – векселедержателю. Акт можно составить в произвольной форме, но в нем обязательно нужно указать все вексельные реквизиты и реквизиты самого акта (место, дата составления).

Если заемные отношения (с оформлением векселя) возникают с первым векселедержателем, то в данном случае целесообразно оформлять договор займа. По такому договору одна сторона занимает у другой стороны деньги, которые обязуются возвратить по истечению определенного договорам срока в большем размере. В обеспечении исполнения обязательств по такому договору заемщик выдает кредитору собственный вексель. При этом он не передает право собственности на него, так как этот вексель, будучи запущенным в обращении его вторичным владельцем, приобретает свойство ценной бумаги. Оформление договора купли-продажи для первого векселедержателя является некорректным.

В дальнейшем, когда происходит вторичное размещение векселя, могут оформляться следующие виды возмездных договоров:

· договор купли-продажи, по которому одна сторона (продавец) обязуется передать имущество в собственность другой стороне (покупателю), последний обязуется уплатить за него определенную денежную сумму (ст.454 ГК РФ);

· договор мены, по которому стороны взаимно обязуются передать друг другу имущество в собственность (ст.567 ГК РФ). В случае если в соответствии с договором мены обмениваемые товары признаются неравноценными, сторона, обязанная передать товар, цена которого ниже цены товара, предоставляемого в обмен, должна оплатить разницу в ценах непосредственно до или после исполнения ее обязанности передать товар, если иной порядок оплаты не предусмотрен договором (ст.568 ГК РФ). Также обязательство может прекратиться соглашением сторон о замене первоначального обязательства, существовавшего между ними, другим обязательством между теми же лицами, предусматривающими иной предмет или способ исполнения (новация). Новация прекращает дополнительные обязательства, связанные с первоначальным, если иное не предусмотрено соглашением сторон (ст.414 ГК РФ).

Ниже будет рассмотрен учет (бухгалтерский и налоговый) простых финансовых векселей, выданных в обеспечении уплаты денег по сделке займа (обязательства по возврату кредита) или иной сделке, связанной с перемещением денежных средств.

2.3 Бухгалтерский и налоговый учет собственных векселей

Положение по бухгалтерскому учету «Учет займов и кредитов и затрат по их обслуживанию» (ПБУ 15/01), утвержденное Приказом Минфина РФ от 2 августа 2001 г. №60н, определяет порядок отражения в бухгалтерском учете затрат, связанных с выполнением обязательств по полученным займам и кредитам, включая привлечение заемных средств путем выдачи векселей.

Согласно подп. «а» п.18 ПБУ 15/01 при выдаче векселя векселедатель отражает всю сумму, указанную в векселе, как кредиторскую задолженность. В случае начисления процентов на вексельную сумму по выданным векселям задолженность по такому векселю показывается у векселедателя с учетом причитающихся к оплате на конец отчетного периода процентов по условиям выдачи векселя.

При выдаче векселя для получения займа денежными средствами сумма причитающихся векселедержателю к оплате процентов или дисконта включается векселедателем в состав операционных расходов.

В целях равномерного (ежемесячного) включения сумм причитающихся процентов или дисконта в качестве дохода по выданным векселям организация-векселедатель может их предварительно учитывать как расходы будущих периодов.

Пример. Организация осуществляет заем, выдавая собственный вексель. Вексельные реквизиты следующие: дата составления – 1 августа 2006 г., срок платежа – «по предъявлению». Вексель номиналом 500 тыс. руб. На номинальную сумму начисляется 4% годовых. Учетная политика организации для целей бухгалтерского учета предусматривает в составе операционных расходов процент и дисконт по векселю начислять равномерно в течении всего срока обращения векселя. Учетной политикой для целей налогообложения доходы и расходы признаются методом начисления. Под вексель получен заем в размере 465 тыс. руб. Векселедержатель предъявил вексель к погашению 1 ноября 2006 года.

Дисконт по причитающимся к оплате векселям признается затратами, связанными с получением и использованием займа (п.11 ПБУ 15/01). В соответствии с абз. 3.4 подп. «б» п.18 ПБУ 15/01

Начисление причитающегося дисконта по размещенным векселям отражается векселедателем в составе операционных расходов в тех отчетных периодах, к которым относятся данные начисления.

При определении срока платежа векселя необходимо учесть то, что по векселям «по предъявлении» срок обращения составляет 365 (366) дней.

В налоговом учете согласно п.1 ст.269 НК РФ расходом признаются начисленные налогоплательщиком по векселю проценты при условии, что их размер существенно не отличается от среднего уровня процентов, взимаемым по долговым обязательствам, выданным в том же квартале (месяце), на сопоставимых условиях (выданные в той же валюте, на те же сроки в сопоставимых объемах, под аналогичные обеспечения). Это положение действительно и к процентам в виде дисконта, который образуется у векселедателя как разница между ценой обратной покупки (погашения) и ценой продажи векселя.

В целях налогообложения существенным отклонением считается отклонение более чем на 20% в сторону повышения или понижения от среднего уровня процентов, начисленных по аналогичным долговым обязательствам, выданным в том же квартале на сопоставимых условиях.

При отсутствии долговых обязательств перед российскими организациями, выданных в том же квартале на сопоставимых условиях, а также по усмотрению налогоплательщика предельная величина процентов, признаваемых расходом (включая проценты и разницу по обязательствам, выраженным в условных денежных единицах по установленному соглашением сторон курсу условных денежных единиц), равняется ставке рефинансирования ЦБ РФ, увеличенной в 1,1 раза, - при оформлении долгового обязательства в рублях, и ставке в 15% - по долговым обязательствам в иностранной валюте. Федеральным законом от 6 июня 2005 года №58-ФЗ определена ставка рефинансирования ЦБ РФ. В отношении долговых обязательств, не содержащих условие об изменение процентной ставки в течении всего срока действия долгового обязательства, применяется ставка рефинансирования ЦБ РФ, действующая на дату привлечения денежных средств, в отношении иных долговых обязательств – ставка, действующая на дату признания расходов в виде процентов. Это правило было подтверждено Письмом Министерства финансов РФ от 11 июля 2006 г. №03-03-04/1/578.

Таким образом, итоговый расчет предельных процентов по собственному векселю за весь срок обращения (92 дня) будет следующим:

![]()

Сумма процентов и дисконта, начисленных на дату погашения векселя, составляет:

![]()

Разница между суммой дисконта и процентами, признаваемые расходом при предъявлении векселя к платежу в бухгалтерском и налоговом учете составит:

![]()

это постоянная разница, которая приводит к возникновению постоянного налогового обязательства, составляющего:

![]()

(Дт – 99, Кт – 68).

В соответствии с п.8 ст.272 НК РФ по договорам займа и иным аналогичным договорам (иным долговым обязательствам, включая ценные бумаги), срок действия которых – более чем 1 отчетный период, для целей налогообложения расход признается осуществленным и включается в состав соответствующих расходов на конец отчетного периода, т.е на конец каждого отчетного периода до периода, в котором производится погашение обязательства, включительно. А согласно подп. 2 п.1 ст.265 НК РФ расходы в виде процентов по долговым обязательствам включаются в состав внереализационных расходов (с учетом ст.269 НК РФ). Расходы в виде процентов и дисконта по векселю на основании абз. 2 п.4 ст.328 НК РФ отражаются в налоговом учете организации ежемесячно. В отношении расходов в виде процентов по долговым обязательствам уточняется, что сумма таковых устанавливается исходя из первоначальной доходности, определенной эмитентом (ссудодателем) в условиях эмиссии (выпуска, договора), но не выше фактической (подп.2 п.1 ст.265 НК РФ). Следовательно, в случае повышения процентной ставки по векселю и его доходности организация сможет включить в состав расходов только фактически уплаченные проценты в пределах первоначальной ставки по договору, а оставшаяся сумма не будет признаваться для целей налогообложения, даже если она будет соответствовать утвержденному в учетной политике нормативу, например ставке рефинансирования ЦБ РФ, увеличенной в 1,1 раза. В ситуации, когда процентная ставка снизится, в составе расходов можно будет учесть только фактически уплаченную сумму, но не первоначально оговоренную.

Похожие работы

... с ценными бумагами” имело ограниченный срок действия и в настоящее время не действует. В проекте Налогового кодекса взимание гербового сбора также не было предусмотрено. 4. ОРГАНИЗАЦИЯ ВЕКСЕЛЬНОГО ОБРАЩЕНИЯ В КОММЕРЧЕСКОМ БАНКЕ 4.1. Операции банков по обслуживанию вексельного обращения Осуществление банком операций по обслуживанию вексельного обращения заключается в выполне ...

... коммерческих банков. Реабилитация векселя как особой формы долгового обязательства и формирование в России во многом новой нормативной базы для его обращения создали условия для возрождения вексельных операций в российских коммерческих банках. Центральный банк Российской Федерации рекомендует коммерческим банкам совершать следующие операции с векселями: - учет векселей; - выдачу ссуд до ...

... рынок ценных бумаг. Инвестиционная деятельность заграничных филиалов приобретает наиболее широкие масштабы у банков тех стран, где существуют прямые ограничения банкам на операции с ценными бумагами. Новой формой деятельности коммерческих банков на рынке ценных бумаг стало оказание консультационных услуг по кругу вопросов, связанных с инвестированием капитала в те или иные финансовые активы. ...

... договора комиссии или договора поручения. 2. Коммерческие банки как эмитенты ценных бумаг 2.1 Эмиссионные операции коммерческих банков Эмиссионные операции банка – это деятельность по выпуску банком собственных ценных бумаг. Банк, осуществляющий выпуск ценных бумаг, является эмитентом. Правовой основой эмиссионной деятельности являются Гражданский кодекс РФ, Закон РФ «О рынке ценных ...

0 комментариев