Навигация

ВЕКСЕЛЬ: ПРАВО, УЧЕТ И НАЛОГООБЛОЖЕНИЕ

53751

знак

0

таблиц

0

изображений

2. ВЕКСЕЛЬ: ПРАВО, УЧЕТ И НАЛОГООБЛОЖЕНИЕ

2.1 Особенности вексельного законодательства

Пунктом 1 совместного Постановления Пленума ВС РФ и ВАС РФ от 4 декабря 2000 г. №33/14 «О некоторых вопросах практики рассмотрения споров, связанных с обращением векселей» (далее - Постановление) установлено, что вексельные сделки (в частности, по выдаче, акцепту, индоссирование, авалирование векселя, его акцепту в порядке посредничества и оплате векселя) регулируются нормами специального вексельного законодательства.

В соответствии со ст. 153-181, 307-419 ГК РФ данные сделки регулируются также и общими нормами гражданского законодательства о сделках и обязательствах. Вопросы налогообложения векселей регулируются Налоговым кодексом Российской Федерации (НК РФ).

Остановимся на основных отличительных характеристиках векселя. Согласно Российскому законодательству вексель отнесен к ценной бумаге, которая содержит простое и ничем не обусловленное обязательство векселедателя (простой вексель) или его предложение другому лицу (переводной вексель) уплатить указанную сумму в названный срок. Иными словами, вексель представляет собой долговое обязательство, составленное строго определенной форме, дающее бесспорное право требовать уплаты обозначенной в векселе суммы по истечении срока, на который он выписан.

Существенным при составлении векселя является следующее:

- вексель – безусловное денежное обязательство (оплата вексельной суммы не может быть ограничена никакими условиями);

- вексель абстрактен (в его тексте не допускаются никакие ссылки на основании его выдачи);

- вексель строго формализован (отсутствие любого из обязательных реквизитов делает его недействительным) и должен быть выписан в бумажном виде.

Согласно Федеральному закону от 22 апреля 1996 г. №39-ФЗ «О рынке ценных бумаг» (далее – Закон №39-ФЗ) вексель является неэмиссионной ценной бумагой, поэтому законодатель вправе не требовать регистрации его выпуска.

Вексель можно выписать и на простом листе бумаги, и на специальном бланке. Этот выбор зависит от того, насколько векселедатель хочет защитить долговое обязательство от подделок. Предметом вексельного обязательства могут быть только деньги.

На основании ст.145 ГК РФ вексель – ордерная ценная бумага. Это означает, что права, вытекающие из векселя, принадлежат обозначенному в векселе векселедержателю, который может либо осуществить их сам, либо своим распоряжением (приказом, ордером) назначить управомоченным осуществлять права, вытекающие из векселя, другое лицо.

Беря у кого-либо деньги взаймы, организация может выписать на сумму займа собственный вексель. Вексель можно приобрести непосредственно у векселедателя, став первым векселедержателем, а можно приобрести у контрагента на вторичном рынке векселя третьих лиц.

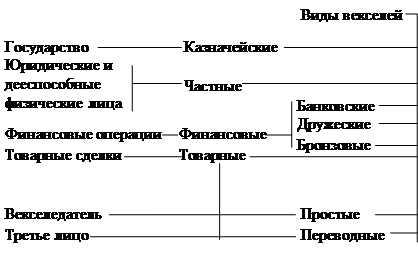

В соответствии с Письмом Министерства РФ по налогам и сборам от 25 февраля 1999 г. №03-4-09/39 «О налоге на добавленную стоимость» векселя можно разделить на товарные (которые используются во взаимоотношениях покупателя и продавца в реальных сделках, предусматривающих поставку продукции или услуг), и на финансовые (выданные заемщиками (простой вексель) в пользу кредиторов для оформления задолженности, возникшей из договора кредита или займа, или трассированные кредиторами (переводной вексель)на заемщиков в пользу собственных кредиторов).

Экономически оправданным является деление на дисконтные и процентные векселя. При этом необходимо отметить, что для целей налогообложения прибыли любой заранее заявленный (установленный) доход по долговому обязательству, в том числе доход в виде процентов и дисконта по векселю, признается процентами (п.3 ст.43 НК РФ). В то же время согласно п.11 Положения по бухгалтерскому учету «Учет займов и кредитов, и затрат по их обслуживанию» (ПБУ 15/01), утвержденного Приказом Министерства финансов РФ от 2 августа 2001 г. №60н, «затраты, связанные с получением и использованием займов и кредитов, включают: проценты, дисконт по причитающимся к оплате векселям и облигациям». ПБУ 15/01 определяет дисконт как разницу между суммой, указанной в векселе, и суммой фактически полученных денежных средств или их эквивалентов при размещении этого векселя.

Согласно п.5 гл.I и п.73 гл.XII Положения, проценты по векселю начисляются на сумму номинала со дня, следующего за днем составления векселя. Этот срок начисления действителен при условии, если вексельными реквизитами не установлена другая дата, с которой начинается начисление процентов.

Важно отметить, что в Постановлении №33/14 разъяснен дискуссионный вопрос, касающийся даты, с момента которой начисляются проценты в векселях, имеющих оговорки в вексельном сроке, например «по предъявлении, но не ранее».

В п.19 Постановления №33/14 сказано, что «при наличии прямой оговорки о дате начала начисления процентов, начисление процентов производится с даты, указанной в оговорке, до даты погашения. При отсутствии такой прямой оговорки процент начисляется с даты, указанной как “по предъявлении, но не ранее” до даты погашения. При этом течение срока (один год) для начисления процентов (дисконта) начинается с даты как “по предъявлении, не ранее”».

Необходимо отметить тот факт, что многие организации, имея в своем активе такие векселя, начинали начислять проценты по векселю с даты составления такого векселя. Сложившаяся арбитражная практика, касающаяся данного вопроса, противоречива. Но в данной ситуации примечательны Постановления ФАС Московского округа от 2 апреля 2003 г. №КА-А40/1497-03 и ФАС Северно-Западного округа от 19 сентября 2003 г. №А56-6534/03, которые вынесли определение, что «вексельное законодательство не запрещает и не исключает возможности соглашения сторон о порядке выплаты процентов. Фактические действия истца как векселедержателя по уплате процентов означают достижения соглашения между ним и лицом, эти проценты получившим. Невозможность требовать уплаты процентов не дает оснований изменять характер выплат (затрат) при их фактическом осуществлении и по известному основанию. Изменять основание платежа и тем самым давать иную квалификацию сделки и волеизъявлению сторон налоговый орган не вправе, не доказав фиктивность сделки (ее мнимость или противорность) в судебном порядке». Следовательно, если стороны договорились о конкретном начислении процентов по векселю, и между сторонами нет никаких разногласий, то налоговый орган не вправе вмешиваться в правоотношения гражданского характера.

Однако во избежание нежелательных последствий и для того, чтобы застраховать организацию от налоговых рисков, векселедателю необходимо прописывать в вексельных реквизитах, с какого дня начинается начисление процентов по векселю, так как в случае возникновения спорных ситуаций судебные органы примут официальную позицию, выраженную в Постановлении.

Похожие работы

... с ценными бумагами” имело ограниченный срок действия и в настоящее время не действует. В проекте Налогового кодекса взимание гербового сбора также не было предусмотрено. 4. ОРГАНИЗАЦИЯ ВЕКСЕЛЬНОГО ОБРАЩЕНИЯ В КОММЕРЧЕСКОМ БАНКЕ 4.1. Операции банков по обслуживанию вексельного обращения Осуществление банком операций по обслуживанию вексельного обращения заключается в выполне ...

... коммерческих банков. Реабилитация векселя как особой формы долгового обязательства и формирование в России во многом новой нормативной базы для его обращения создали условия для возрождения вексельных операций в российских коммерческих банках. Центральный банк Российской Федерации рекомендует коммерческим банкам совершать следующие операции с векселями: - учет векселей; - выдачу ссуд до ...

... рынок ценных бумаг. Инвестиционная деятельность заграничных филиалов приобретает наиболее широкие масштабы у банков тех стран, где существуют прямые ограничения банкам на операции с ценными бумагами. Новой формой деятельности коммерческих банков на рынке ценных бумаг стало оказание консультационных услуг по кругу вопросов, связанных с инвестированием капитала в те или иные финансовые активы. ...

... договора комиссии или договора поручения. 2. Коммерческие банки как эмитенты ценных бумаг 2.1 Эмиссионные операции коммерческих банков Эмиссионные операции банка – это деятельность по выпуску банком собственных ценных бумаг. Банк, осуществляющий выпуск ценных бумаг, является эмитентом. Правовой основой эмиссионной деятельности являются Гражданский кодекс РФ, Закон РФ «О рынке ценных ...

0 комментариев