Теоретико-суттєва характеристика споживчого кредитування

Нормативно-правова база організації споживчого кредитування на Україні

Сучасні проблеми банківського кредитування на споживчі потреби в Україні

Техніко-економічна характеристика АКБ «Правекс – банк»

Аналіз діючої практики організації кредитування на споживчі потреби в Україні

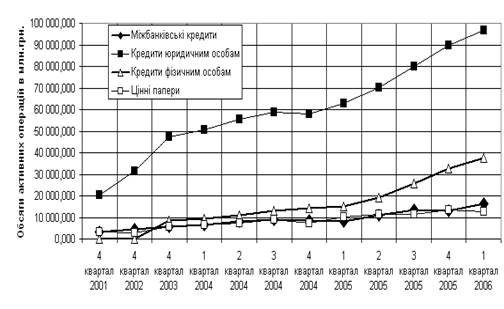

Аналіз основних показників функціонування ринку споживчого кредитування в Україні

Аналіз кредитного портфеля та процесу здійснення споживчого кредитування в АКБ «Правекс-банк»

Характеристика та стан інформаційних систем і технологій у сфері кредитних операцій АКБ «Правекс-банк»

Напрямки вдосконалення банківського кредитування на споживчі потреби на сучасному етапі розвитку банків України

Напрямки зниження ризику за операціями банківського споживчого кредитування

Оцінка ефективності втілення рекомендацій і пропозицій в досліджуваному банку

Правові, соціально-економічні, організаційно-технічні питання охорони праці в АКБ «Правекс-банк»

Техніка безпеки та протипожежна профілактика

Розрахунок загальнообмінної вентиляції приміщення з врахуванням кількості працюючих в ньому людей

Навигация

Аналіз діючої практики організації кредитування на споживчі потреби в Україні

Особливості кредитування населення на споживчі потреби

189784

знака

6

таблиц

5

изображений

2. Аналіз діючої практики організації кредитування на споживчі потреби в Україні

2.1 Організація споживчого кредитування в банках України

Банківські операції з кредитування реального сектора економіки, завжди сполучені з певними ризиками, пов'язаними як із загальноекономічними причинами, так і з причинами, обумовленими діями конкретного кредитора, його вмінням аналізувати можливі ризики, оцінювати та управляти ними.

Надання споживчих кредитів в банках України здійснюється на підставі кредитних договорів, які укладаються індивідуальними позичальниками з установою банку за місцем проживання, за винятком кредитів на будівництво або купівлю індивідуальних житлових будинків (квартир), які надаються за місцем забудови або знаходження індивідуального житлового будинку (квартири).

Для одержання кредиту позичальник укладає з банком кредитний договір, у якому визначаються умови видачі та порядок погашення кредиту, права, обов'язки і відповідальність кожної зі сторін. Одночасно укладається договір застави з позичальником або майновим поручителем – фізичною або юридичною особою.

Відсоткова ставка за кредит визначається на загальних підставах. В окремих випадках банк може встановлювати порядок сплати відсотків з регресом платежу (тобто сума відсотків за користування кредитом розподіляється і сплачується рівними частинами протягом дії кредитного договору).

Протягом часу дії кредитного договору банк має право змінювати рівень процентної ставки за кредит залежно від зміни процентної політики банку та державних органів, в компетенцію яких входить вирішення цих питань, від попиту та пропозицій на кредитні ресурси з оформленням цих змін додатковою угодою. Порядок зміни процентної ставки обумовлюється в кредитному договорі.

В разі зміни процентної ставки за кредитом, пролонгації кредиту, зміни будь-якого пункту кредитного договору або появи/ліквідації пунктів у кредитному договорі укладається додаткова угода, що є невід'ємною частиною кредитного договору. При необхідності укладаються додатки до договору застави (закладу), які є необхідними частинами договору [22].

У разі відмови позичальника укласти додаткову угоду про зміну процентної ставки кредитний договір розривається банком в односторонньому порядку, а позичальник зобов'язаний повністю розрахуватись за одержаним кредитом.

Процентні ставки за іпотечними кредитами, які надаються в національній валюті, можуть бути фіксованими або плаваючими. При застосуванні плаваючої ставки в кредитному договорі повинні бути визначенні критерії її розрахунку. В якості критеріїв розрахунку плаваючої ставки можуть використовуватись:

- зміна індексу споживчих цін в річному розрахунку за останні 12 місяців;

- зміна ставок залучення коштів на депозити фізичних осіб в гривні на строк понад один рік;

- зміни доходності середньострокових та довгострокових державних цінних паперів;

- зміна облікової ставки НБУ.

На нашу думку, при розрахунку та встановленні відсоткової ставки за іпотечним кредитом необхідним є застосування плаваючої ставки на будь-який строк кредитування, з огляду на нестабільність економічної ситуації в країні. Гнучка відсоткова політика допоможе уникнути низки ризиків, що є характерними для іпотечного кредитування, а саме ризику ліквідності та відсоткового ризику для банку та забезпечити зміну розміру відсоткової ставки пропорційно змінам цін на предмет іпотеки.

Звертаючись до банку про надання кредиту, позичальник має подати такі документи [20]:

- заяву про отримання кредиту;

- анкету позичальника – фізичної особи;

- довідку з визначенням загальної суми одержуваного річного доходу позичальника та членів його сім’ї;

- копію довідки Державної податкової інспекції про одержання ідентифікаційного коду;

- паспорт громадянина України;

- рахунок-фактуру на споживчі товари, які планується придбати за рахунок кредиту;

- у разі кредитування під заставу – ксерокопії документів про право власності на заставлене майно.

Рішення про надання кредиту приймається кредитним комітетом установи банку на підставі загального висновку кредитного підрозділу, який повинен враховувати висновки з цього питання служби безпеки, юридичної служби та підрозділу з управління ресурсами.

Кредит надається, переважно, в безготівковій формі, в окремих випадках – готівкою.

Фізичні особи погашають кредити шляхом перерахування коштів з особистого вкладу, депозитного рахунку, переказами через пошту або готівкою [11, 79].

Новий кредит надається лише при умові повної сплати заборгованості за раніше одержаними кредитами або при наявності додаткового ліквідного майна та реальних можливостей щодо своєчасного погашення кредиту й сплати процентів.

Короткострокові кредити громадянам надаються на споживчі цілі (придбання товарів широкого вжитку і тривалого користування, транспортних засобів) та на нагальні потреби (лікування, навчання, туристичні подорожі, весілля, народження дитини, непередбачені обставини тощо) строком до 1-го року.

Довгострокові кредити громадянам надаються на такі цілі [21]:

- будівництво індивідуальних житлових будинків із надвірними будівлями;

- будівництво будинків у сільській місцевості, що не є основним житлом, і будинків дачного типу, для благоустрою садових ділянок;

- будівництво гаражів;

- купівля індивідуальних житлових будинків із надвірними будівлями;

- купівля квартир у житлових будинках;

- купівля будинків дачного типу та будинків у сільській місцевості, що не є основним житлом;

- купівля гаражів;

- реконструкція та капітальний ремонт індивідуальних житлових будинків;

- реконструкція та ремонт квартир;

- реконструкція та капітальний ремонт будинків дачного типу і будинків у сільській місцевості, що не є основним житлом;

- поточні потреби (придбання товарів тривалого користування меблі, транспортні засоби, побутова техніка та ін.).

Термін користування довгостроковим кредитом встановлюється залежно від об'єкта кредитування, розміру кредиту та фінансового стану позичальника. При цьому строк користування кредитом, одержаним на будівництво та купівлю житла, не повинен перевищувати 10-ти років, а за іншими видами кредитів – 5-ти років [21].

У відповідності з положеннями про кредитування житла на вторинному ринку сума кредиту, що видається банком не повинна перевищувати 70% вартості придбання чи облаштування землі, будівництва (реконструкції чи вартості житла, що купується), але якщо позичальник купує житло на первинному ринку – сума кредиту може бути зменшена до 50% вартості, згідно інвестиційного договору, якщо ступінь готовності будинку від 30 до 60%. В іншій частці (в розмірі не менше 30% або 50%) позичальник повинен брати участь власними коштами в об`єкті, що кредитується.

Обов'язковою умовою надання довгострокового кредиту є страхування об'єктів кредитування на користь банку протягом усього періоду користування кредитом. Копія страхового договору подається банкові позичальником у строки, передбачені кредитним договором.

Видача кредиту позичальникам здійснюється у безготівковій формі шляхом [21, 22]:

- оплати розрахункових документів на матеріали, конструкції, обладнання, надані послуги, виконані роботи;

- перерахування коштів на поточний рахунок позичальника (у разі здійснення будівництва власними силами) на підставі розрахунку готовності об'єкта кредитування;

- перерахування коштів на поточний рахунок продавця квартири, житлового будинку чи гаража.

У виняткових випадках установа комерційного банку може видавати кредит готівкою з правом контролю за цільовим використанням коштів.

Сучасними різновидами споживчого кредитування в банках України є чековий кредит та банківські кредитні картки, тобто надання кредиту фізичним особам по їх запиту переважно на основні розстрочки платежу [68]. Надання чекового кредиту пов’язано з наявністю поточного рахунку в банку. Між кредитором та позичальником передбачається обумовлене завчасно автоматичне надання кредиту в момент вичерпання залишку коштів на рахунку. Такі позики можуть погашатися або в процесі надходження на рахунок грошових коштів (вкладів) або спеціальними внесками позичальника. Можуть використовуватися картки гарантування чеків для ідентифікації клієнта. Інший вид чекового кредиту базується на застосуванні спеціального чекового рахунку та спеціальних банківських чеків. Ці чеки можуть мати особливу форму та код, що забезпечує ідентифікацію при їх обробці в банку. Вкладник отримує позику як тільки чек надходить в банк для проведення по рахунку. Позичальник виписує чек проти суми виділеного йому чекового кредиту. При прид’явленні чеку встановлена сума ліміту зменшується, коли ж на рахунок надходять кредитні платежі ліміт поновлюється. Чекове кредитування пов’язане з великими витратами і для банку і для споживача і легко піддається контролю. Чековий кредит надається тільки після звернення позичальника в банк, котрий повинен оцінити кредитоспроможність заявника.

Особливістю сучасного розвитку споживчого кредиту є зростання обсягів використання банківських кредитних карток. Кредитні картки припускають участь трьох сторін – власника картки, банку та торгівельної організації. Пластикова картка з виділеними символами, видана банком покупцеві, служить для торгівельної організації свідченням того, що банк гарантує відкриття кредиту власнику цієї картки. Картка надається клієнту, якщо стан його депозитних та позичкових операцій з банком задовільний. По кожній картці встановлюється ліміт, який може бути змінено в ту чи іншу сторону в залежності від режиму використання картки її власником. Кредитні картки застосовуються і при сплаті за послуги. Але слід зазначити, що кредитні картки недоцільно застосовувати при купівлі дорогих товарів, так як велика вартість поглинає практично всю величину ліміту картки. Використання кредитних карток поліпшує надання споживчих кредитів. Вони служать знаряддям обігу та скорочують потреби в готівкових коштах.

Похожие работы

... внем ризику непогашення векселя;г) Низькоризикові низькодохідні іпотечні кредити під заставу нерухомості з можливістю рефінансування іпотечних активів через випуск іпотечних цінних паперів; РОЗДІЛ 2. АНАЛІЗ КРЕДИТУВАННЯ НАСЕЛЕННЯ В КОМЕРЦІЙНОМУ БАНКУ АППБ „АВАЛЬ” 2.1 Загальні характеристики діяльності АППБ “Аваль” Акціонерний поштово-пенсійний банк “Аваль” заснований у 1992 році. У 2002 ...

... гривень строком від 3 до 24 місяців. Річна відсоткова ставка по кредиту становить 5-8%, додаткова щомісячна комісія – 1,75 – 3,0%. Умови надання споживчих кредитів у 2007 році наведені у табл.Г.1 Додатку Г, умови надання кредитів станом на 01.12.2009 року після 1 року розвитку фінансової кризи в банківській системі наведені в табл.Г.2 Додатку Г [83]. ФКСК “VAB Express”(ТМ Швидкокредит) фінансово ...

... немає сенсу перетворювати іх у скарб, більш доцільно перетворити їх у функціонуючий капітал. В цьому виявилась прогресивність класичної кількісної теорії. Також вона заклала теоретичний фундамент вивчення вартості папер. грош. Розвиток економіки виявив багато доказів обмеженості класичної кількісної теорії. Ії представники лише констатували залеж- ність між масою грошей і цінами, але не вивчали ...

... » клієнтів банк намагається визначити, наскільки велика імовірність, що конкретний потенцій-ний позичальник поверне кредит у визначений термін. Проведений аналіз структурного розподілу ринку споживчого кредитування населення в Україні показав, що його перспективну побудову можна розділити в розрізі кредиторів, сум та строків кредитування на: а) Сегмент банківського іпотечного кредитування буді ...

0 комментариев