Теоретико-суттєва характеристика споживчого кредитування

Нормативно-правова база організації споживчого кредитування на Україні

Сучасні проблеми банківського кредитування на споживчі потреби в Україні

Техніко-економічна характеристика АКБ «Правекс – банк»

Аналіз діючої практики організації кредитування на споживчі потреби в Україні

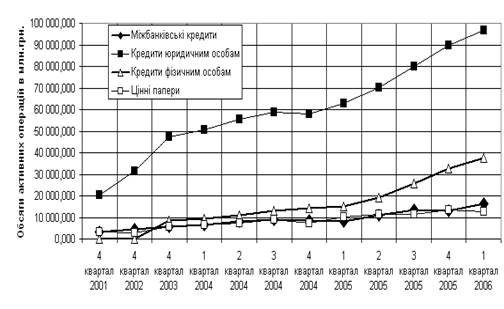

Аналіз основних показників функціонування ринку споживчого кредитування в Україні

Аналіз кредитного портфеля та процесу здійснення споживчого кредитування в АКБ «Правекс-банк»

Характеристика та стан інформаційних систем і технологій у сфері кредитних операцій АКБ «Правекс-банк»

Напрямки вдосконалення банківського кредитування на споживчі потреби на сучасному етапі розвитку банків України

Напрямки зниження ризику за операціями банківського споживчого кредитування

Оцінка ефективності втілення рекомендацій і пропозицій в досліджуваному банку

Правові, соціально-економічні, організаційно-технічні питання охорони праці в АКБ «Правекс-банк»

Техніка безпеки та протипожежна профілактика

Розрахунок загальнообмінної вентиляції приміщення з врахуванням кількості працюючих в ньому людей

Навигация

Оцінка ефективності втілення рекомендацій і пропозицій в досліджуваному банку

Особливості кредитування населення на споживчі потреби

189784

знака

6

таблиц

5

изображений

3.4 Оцінка ефективності втілення рекомендацій і пропозицій в досліджуваному банку

Науково-технічна ефективність результатів дипломної роботи визначається експертним методом у комплексі з оцінкою їх економічної та соціальної ефективності на підставі наступних якісних показників.

– новизна;

– перспективність;

– потенційний масштаб практичного використання;

– ступінь ймовірності досягнення позитивних результатів.

Новизна розробки визначається шляхом порівняння результатів досліджень, що пропонуються до використання на практиці, та діючих норм і стандартів. У процесі порівняння треба виявити, наскільки ці результати перевищують кращі світові аналоги, відповідають світовому рівню або є нижчим за кращі світові аналоги.

Перспективність визначається щодо наукових результатів роботи і має три рівня оцінки: «першочергова важливість», «важливі» та «корисні».

У процесі оцінки слід вказати потенційний масштаб практичного використання результатів. При цьому слід вважати, що таким масштабом можуть бути: світовий ринок; галузі національної економіки; галузь; окреме підприємство (об’єднання).

Ступінь ймовірності досягнення позитивних результатів може бути великою, помірною та малою.

Перехід від якісних оцінок науково – практичного рівня результатів роботи до кількісних здійснюється за допомогою шкали балів та коефіцієнтів вагомості показників.

На підставі балів та коефіцієнтів вагомості показників розрахунок НПР виконують за формулою (3.1):

НПР = Б1а1 + Б2а2 + Б3а3 + Б4а4,(3.1)

де Б1 – оцінка новизни роботи у балах;

Б2 – оцінка перспективності роботи у балах;

Б3 – оцінка масштабу використання роботи у балах;

Б4 – оцінка ймовірності досягнення результатів роботи у балах;

а1…, а4 – коефіцієнти вагомості відповідних показників.

Кількісне значення показника науково практичного результату (НПР) виражається у балах і дає змогу проводити порівняння різних наукових рішень.

Для оцінки науково – практичного рівня результатів дипломної роботи слід відібрати найбільш істотні параметри, в яких зацікавлені майбутні користувачі продукту, який було створено за результатами досліджень. Наприклад, такими показниками може бути точність, об’єктивність, трудомісткість розрахунків, продуктивність праці користувачів, методики або рекомендації.

У дипломній роботі з метою покращення кредитування підприємства запропоновано методи вдосконалення процесу кредитування підприємства, зокрема планування кредитного портфелю, а також нормування витрат і планування, облік та аналіз витрат за видами, стимулювання ресурсозбереження і зниження витрат. За експертними оцінками дана пропозиція відповідає світовому рівню (Б1 = 8, а1 = 0,35), є важливою з точки зору галузі і підприємства (Б2 = 7, а2 = 0,35), планується до використання у галузі (Б3 = 2, а3 = 0,2), і має помірну ступінь досягнення позитивних результатів у випадку використання результатів у галузі або на підприємстві (Б4 = 7, а4 = 0,1).

При цих значеннях показників значення показника науково-практичного рівня буде таким:

НПР = 7 * 0,35 + 5 * 0,35 + 4 * 0,2 + 8 * 0,1 = 5,8 бала.

Максимальне значення цього показника:

НПРmax = 10 * 0,35 + 10 * 0,35 + 10 * 0,2 + 10 * 0,1 = 10 балів.

Таким чином, НПР є достатньо високим і складає 58% від його верхньої межі (5,8 * 100/10).

Визнаними у світовій практиці основними показниками, що акумулюють вигоди від упровадження науково-технічних розробок у будь-яку галузь та використовуються для оцінки економічної ефективності проектів, є:

– чистий дисконтований дохід (прибуток);

– індекс дохідності (прибутковості);

– період окупності інвестицій у реалізацію проектів;

– внутрішня норма дохідності (далі – ВНД).

Основні показники ефективності можуть бути доповнені додатковими показниками, які характеризують фондо – або капіталовіддачу, зростання продуктивності праці, організацію нових робочих місць тощо.

Чистий дисконтований дохід (прибуток) визначається за формулою (3.2) та розраховується як відношення сумарних чистих грошових потоків до формалізованого виразу його дисконтування, а саме (3.2):

![]() , (3.2)

, (3.2)

де t – роки реалізації інноваційно-інвестиційного проекту;

Рt – чистий грошовий потік у періоді t;

d – норма дисконтування.

Якщо підприємству надано кредит у сумі 5 млн. грн. на строк 2 роки під 20% річних на придбання нового обладнання, то чистий дисконтований дохід буде складати:

(грн.)

(грн.)

Дисконтування грошових потоків здійснюється відповідно до моменту або часу започаткування проекту.

Коефіцієнт чистого дисконтованого доходу (індекс дохідності) визначається як співвідношення ЧДД та необхідної дисконтованої вартості інвестицій. Це співвідношення дозволяє одержати дисконтовану норму прибутку і обчислюється за формулою (3.3):

![]() , (3.3)

, (3.3)

де ІД – індекс дохідності;

ЧДД – чистий дисконтований дохід;

ДВІ – дисконтована вартість інвестицій.

Внутрішня норма дохідності (ВНД) визначається як розрахункова ставка дисконту, за якої сумарні чисті приведені надходження дорівнюють сучасній (дисконтованій) вартості витрат на проект.

ВНД розраховується за формулою (3.4):

![]() , (3.4)

, (3.4)

де d’ – внутрішня норма дохідності (ВНД);

Рt – чистий грошовий потік у періоді t.

Рівняння (3.4) вирішується відносно невідомої його складової d’ задля визначення мінімально допустимої норми ефективності, за якої чистий дисконтований дохід дорівнює 0, або дисконтовані прибутки дорівнюють започаткованим інвестиціям.

Термін окупності витрат визначається як період для відшкодування первісно започаткованих інвестиційних коштів на основі накопичених чистих реальних грошових потоків, зумовлених реалізацією проекту.

Для його визначення треба розрахувати накопичені дисконтовані грошові потоки за проектом, знайти кількість повних років (місяців, кварталів), що передують року, у якому накопичене значення ЧДД змінюється з від'ємного на додатне. Якщо потрібне більш точніше значення терміну окупності, то до знайденої кількості років слід додати результат ділення модуля від'ємного значення ЧДД у цьому році на грошовий потік наступного року.

Кожен з основних показників ефективності може використовуватись за певним призначенням, а саме:

– ЧДД найбільш раціонально використовувати для ранжування інноваційних пропозицій та вибору пріоритетних проектів з точки зору їх ефективності;

– ВНД проекту являє собою очікуваний рівень дохідності і використовується для прогнозування цього показника, тобто визначає межі беззбитковості проекту;

– індекс дохідності (коефіцієнт ефективності) вказує на рівень накопиченого чистого прибутку, зумовленого одиницею вкладених у проект коштів;

– показник періоду окупності інвестованих в інновації коштів дозволяє одержати інформацію про рівень ризикованості проекту в зв'язку зі змінами у відносній ліквідності інвестицій.

Отже, розглянемо запропоновану у дипломі методику на прикладі.

Вихідні дані:

– витрати на науково-дослідні та конструкторські розробки (НДКР) у базовому 2006 році – 1,0 млн. грн.;

– загальні капітальні вкладення у створення нової технології (будівництво, придбання обладнання) – 8,0 млн. грн., у тому числі в першому 2007 році реалізації проекту – 3,0 млн. грн., у другому 2008 році – 2,0 млн. грн.;

– витрати на підготовку виробництва у 2009 році – 2,0 млн. грн.;

– умовно постійні витрати на одиницю продукції – 3 грн./од.;

– умовно змінні витрати на одиницю продукції – 4 грн./од.;

– ціна одиниці продукції – 10 грн. / од;

– очікувані грошові надходження від реалізації продукції за проектом з 2010 по 2015 рр. запрогнозовані за методикою;

– ставка дисконтування приймається на рівні банківської позичкової ставки. Вважається, що вона є постійною протягом життєвого циклу проекту і складає 18% (або у частках d = 0,18).

Розрахунок чистого дисконтованого доходу здійснюється за формулою (3.2).

При визначеній ставці дисконтування 0,18. Підсумувавши визначені дані, одержимо ЧДД = 13,2 млн. грн.

Індекс дохідності (рентабельності) є співвідношення чистого дисконтованого доходу та одноразових і капітальних витрат на використання нової технології, що визначає дисконтовану норму прибутку.

При сумі ЧДД, рівній 13,2 млн. грн., витратах на НДКР у сумі 1,0 млн. грн., капітальних вкладеннях (акціонерному капіталі) в 8,0 млн. грн., а також витратах на підготовку виробництва у сумі 2 млн. грн., індекс дохідності становитиме:

ІД = 13,2 / (1,0 + 6,7 + 5,74 + 2,25) = 0,84 (чи 84%).

Тобто, рентабельність реалізації проекту становитиме 84 відсотків (це значно більше існуючих банківських позичкових ставок у розмірі 18%), тому проект слід визначити прибутковим.

Внутрішня норма дохідності (ВНД) проекту знайдена за формулою (3.3), її значення d’ = 0,513.

Таким чином, внутрішня норма дохідності становить 51,3% і виявляється більшою за норму рефінансування капіталовкладень, тобто проект можна вважати відносно стійким щодо ефективного його впровадження.

Період окупності інвестицій в інноваційний проект визначається як період, необхідний для повернення їх первісної дисконтованої суми за рахунок накопичених чистих дисконтованих потоків реальних грошей на основі реалізації проекту.

Витрати на проект можуть бути окупленими за 4,15 років:

Ток = 5 + |-1,2| /4,4 = 1,4 років,

![]()

![]()

![]() де 5 – кількість повних років використання технології, що передують отриманню позитивного результату від капітальних вкладень;

де 5 – кількість повних років використання технології, що передують отриманню позитивного результату від капітальних вкладень;

|-1,2| – частина капітальних вкладень, яка залишилась на початок року, у якому настає повна окупність проекту (береться за модулем), млн. грн.;

4,4 – дисконтований грошовий потік року, у якому настає повна окупність проекту, млн. грн.

За проектом маємо умовно постійні витрати Зс = 3 грн., умовно змінні витрати Зу = 4 грн. та ціну одиниці продукції Зу = 10 грн. У цьому випадку співвідношення має вигляд:

Тб = 3 / (10–4) = 3/6 = 0,5 (50%)

Точка беззбитковості знаходиться в межах 50% номінального обсягу виробництва, що підтверджує надійність проекту.

Показники економічної ефективності інноваційних проектів враховують витрати та результати, пов'язані з їх реалізацією як комерційного характеру, так і ті, що виходять за межі прямих фінансових інтересів учасників створення і реалізації проекту, у тому числі ефект галузей національної економіки, елемент соціального ефекту та інші складові ефективності, зумовлені позаринковою діяльністю суб'єктів впровадження науково-технічних розробок.

Показники народногосподарської ефективності інноваційних проектів є інтегральними і відображають ефективність проекту під кутом зору інтересів економіки країни, у тому числі регіонів країни, галузей національної економіки, організацій і підприємств. Розраховуються вони за формулами (3.1 – 3.3).

До складу результатів галузей національної економіки з реалізації інвестиційних проектів включаються:

– виручка від реалізації продукції, виробленої на основі технологічних нововведень, крім продукції, що споживається учасниками проекту;

– виручка від продажу інтелектуальної власності, що створюється в процесі реалізації проекту;

– соціальні та екологічні результати, визначені з урахуванням впливу всіх учасників проекту на соціальну та екологічну ситуацію у відповідному регіоні.

Соціальні, екологічні та інші результати, що не можуть бути оцінені у вартісному виразі, беруться до уваги як додаткові показники ефективності галузей національної економіки і враховуються при прийнятті рішень про пріоритетність проекту та його державній підтримці.

До складу витрат у процесі визначення ефективності галузей національної економіки при реалізації проектів включаються необхідні для цього одноразові капітальні і поточні витрати всіх учасників здійснення проекту, визначені без повторного врахування однакових витрат та без урахування результатів одних учасників у складі результатів інших.

На рівні підприємств (фірм), що використовують розробки, до складу їх економічних результатів включаються: виробничі результати – виручка від реалізації виготовленої нової продукції або продукції, виготовленої за новою технологією за вилученням коштів, витрачених на власні потреби.

Для задоволення інтересів учасників проекту важливе значення має оцінка фінансових результатів його реалізації або комерційна ефективність, що є складовою інтегральної ефективності галузей національної економіки.

Похожие работы

... внем ризику непогашення векселя;г) Низькоризикові низькодохідні іпотечні кредити під заставу нерухомості з можливістю рефінансування іпотечних активів через випуск іпотечних цінних паперів; РОЗДІЛ 2. АНАЛІЗ КРЕДИТУВАННЯ НАСЕЛЕННЯ В КОМЕРЦІЙНОМУ БАНКУ АППБ „АВАЛЬ” 2.1 Загальні характеристики діяльності АППБ “Аваль” Акціонерний поштово-пенсійний банк “Аваль” заснований у 1992 році. У 2002 ...

... гривень строком від 3 до 24 місяців. Річна відсоткова ставка по кредиту становить 5-8%, додаткова щомісячна комісія – 1,75 – 3,0%. Умови надання споживчих кредитів у 2007 році наведені у табл.Г.1 Додатку Г, умови надання кредитів станом на 01.12.2009 року після 1 року розвитку фінансової кризи в банківській системі наведені в табл.Г.2 Додатку Г [83]. ФКСК “VAB Express”(ТМ Швидкокредит) фінансово ...

... немає сенсу перетворювати іх у скарб, більш доцільно перетворити їх у функціонуючий капітал. В цьому виявилась прогресивність класичної кількісної теорії. Також вона заклала теоретичний фундамент вивчення вартості папер. грош. Розвиток економіки виявив багато доказів обмеженості класичної кількісної теорії. Ії представники лише констатували залеж- ність між масою грошей і цінами, але не вивчали ...

... » клієнтів банк намагається визначити, наскільки велика імовірність, що конкретний потенцій-ний позичальник поверне кредит у визначений термін. Проведений аналіз структурного розподілу ринку споживчого кредитування населення в Україні показав, що його перспективну побудову можна розділити в розрізі кредиторів, сум та строків кредитування на: а) Сегмент банківського іпотечного кредитування буді ...

0 комментариев