Теоретико-суттєва характеристика споживчого кредитування

Нормативно-правова база організації споживчого кредитування на Україні

Сучасні проблеми банківського кредитування на споживчі потреби в Україні

Техніко-економічна характеристика АКБ «Правекс – банк»

Аналіз діючої практики організації кредитування на споживчі потреби в Україні

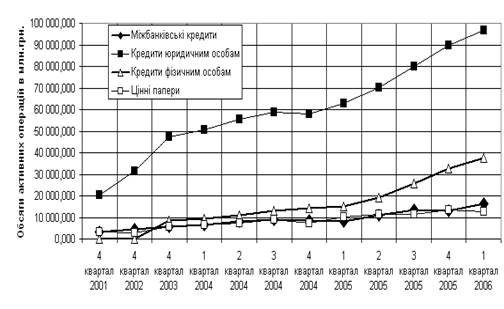

Аналіз основних показників функціонування ринку споживчого кредитування в Україні

Аналіз кредитного портфеля та процесу здійснення споживчого кредитування в АКБ «Правекс-банк»

Характеристика та стан інформаційних систем і технологій у сфері кредитних операцій АКБ «Правекс-банк»

Напрямки вдосконалення банківського кредитування на споживчі потреби на сучасному етапі розвитку банків України

Напрямки зниження ризику за операціями банківського споживчого кредитування

Оцінка ефективності втілення рекомендацій і пропозицій в досліджуваному банку

Правові, соціально-економічні, організаційно-технічні питання охорони праці в АКБ «Правекс-банк»

Техніка безпеки та протипожежна профілактика

Розрахунок загальнообмінної вентиляції приміщення з врахуванням кількості працюючих в ньому людей

Навигация

Теоретико-суттєва характеристика споживчого кредитування

Особливості кредитування населення на споживчі потреби

189784

знака

6

таблиц

5

изображений

1. Теоретико-суттєва характеристика споживчого кредитування

1.1 Економічна природа кредитування на споживчі потреби. Суб’єктно-об’єктний склад та структура

Споживчий кредит це кредит, який надається фізичній особі на придбання споживчих товарів тривалого користування та послуг і який повертається в розстрочку.

Сутнісна ознака споживчого кредиту – кредитування кінцевого споживання. Споживчий кредит дає змогу населенню споживати товари і послуги до того, як споживачі спроможні їх оплатити. Тим самим споживчий кредит забезпечує підвищення життєвого рівня споживачів. У макроекономічному плані споживчий кредит збільшує сукупний платоспроможній попит на предмети споживання і послуги, що стимулює розширення обсягів їх виробництва [68].

Суб’єктами відносин при споживчому кредитуванні являються фізичні особи (позичальники), а в особі кредиторів виступають банки, ощадні каси й асоціації, ломбарди, кредитні спілки, підприємства та організації. Між банками і населенням може існувати посередник, наприклад, торговельна організація [73].

Об’єктом кредитування є витрати, пов’язані з задоволенням потреб населення поточного характеру, в тому числі придбання товарів в особисту власність, а також витрати капітального (інвестиційного) характеру на будівництво та підтримання нерухомого майна [68].

До споживчих кредитів відноситься досить широкий набір позик. У загальному плані виділяють товарні і грошові споживчі кредити. Товарний споживчий кредит пов`язаний із продажем товарів тривалого користування в кредит (з розстрочкою платежу). Грошовий споживчий кредит – це надання банківськими або небанківськими кредитними установами позик фізичним особам на задоволення їхніх споживчих потреб.

Споживчий кредит має багато специфічних особливостей, пов'язаних із особливостями особистого споживання громадян [20].

По-перше, цей вид позики відображає відносини між кредитором і позичальником, зміст яких полягає у кредитуванні кінцевого споживання, на відміну від позик, які надаються суб'єктам господарювання для виробничих цілей або для придбання активів, що викликає рух вартості.

По-друге, повернення позиченої вартості при споживчому кредитуванні відбувається не в результаті вивільнення коштів у позичальника, а в результаті їх надходження чи нагромадження.

По-третє, споживчий кредит є засобом задоволення споживчих потреб населення, тобто особистих, індивідуальних потреб людей. Така позика прискорює отримання певних благ (товарів, послуг), які вони могли б придбати лише у майбутньому, зібравши кошти, необхідні для купівлі цих цінностей або послуг. Надання споживчих позик населенню, з одного боку, підвищує їх платоспроможний попит, життєвий рівень у цілому, а з іншого – прискорює реалізацію товарних запасів, послуг, сприяє створенню основних фондів.

По-четверте, всі види споживчого кредиту мають соціальний характер, оскільки вони сприяють вирішенню соціальних проблем – підвищенню життєвого рівня населення (передусім із низькими та середніми доходами), утвердженню принципів соціальної справедливості.

Класифікація споживчих кредитів здійснюється (додаток К):

– за суб’єктами кредитної угоди;

– за об'єктами кредитування;

– за строками кредитування;

– за способом надання;

– за видами забезпечення;

– за методами погашення;

– за методом стягнення процентів;

– за характером кругообігу коштів [73].

За суб’єктами кредитної угоди (типом кредитора і позичальника) розрізняють [20]:

– банківські споживчі позики;

– позики, надані населенню торговельними організаціями;

– споживчі позики фінансово-кредитних установ небанківського типу (ломбарди, пункти прокату, каси взаємодопомоги, кредитні кооперативи, будівельні товариства, пенсійні фонди і т.д.);

– особисті чи приватні споживчі позики, надані приватними особами;

– споживчі позики, надані фізичним особам безпосередньо на підприємствах і в організаціях, у яких вони працюють.

За об'єктами кредитування (напрямами використання) в Україні споживчі кредити поділяються на два види [22]:

– на споживчі цілі та на невідкладні потреби;

– на затрати капітального (інвестиційного) характеру.

За строками кредитування споживчі кредити поділяють на:

– короткострокові (строком від 1-го дня до 1-го року) [22];

– середньострокові (строком від 1 року до 3 років) [20];

– довгострокові (строком понад 3–5 років) [22].

За способом надання споживчі кредити поділяють на цільові і нецільові (на невідкладні потреби, овердрафт та ін.).

За забезпеченням розрізняють позики незабезпечені (бланкові) і забезпечені (заставою, гарантіями, поручительствами, страхуванням).

За методом погашення розрізняють кредити, які погашаються одноразово і кредити із розстрочкою платежу [20].

За характером кругообігу коштів споживчі кредити поділяють на разові і відновлювальні (револьверні). В групу револьверних, як правило, включають кредити, які надаються клієнтам за кредитними картками, або кредити за єдиними активно-пасивними рахунками у формі овердрафту.

За методом стягнення процентів кредити класифікують так: кредити зі стягненням процентів у момент його надання; позики зі сплатою процентів у момент погашення кредиту; позики зі сплатою процентів рівними внесками протягом усього строку кредитування (щоквартально, один раз у півріччя, або за спеціально обумовленим графіком) [22].

За ступенем ризику кредити розподіляються на стандартні та нестандартні (кредити з підвищеним ризиком): під контролем; субстандартні; сумнівні; безнадійні [10].

Основні напрями кредитної та процентної політики визначаються комерційним банком, у межах яких встановлюються [22]:

– об'єкти кредитування;

– максимальні розміри кредитів;

– мінімальні процентні ставки за кредитами;

– строки користування кредитом.

Що стосується більш детального регулювання споживчого кредиту зі сторони держави в порівнянні з іншими формами кредиту, то це в основному проявляється в регулюванні процентних ставок, строків, додержання принципів соціальної справедливості, доступності кредитів. Більш детальне регулювання обумовлене тим, що споживчий кредит появ’язаний з потребами населення, рівнем його життя.

Установи комерційних банків здійснюють видачу кредитів населенню в межах кредитних ресурсів.

Основною обов'язковою умовою надання кредиту є його забезпечення заставою майна або цінними паперами та доходами за ними. В залежності від предмету застави передбачаються наступні види застави [4]:

– застава нерухомості (іпотека);

– застава товарів в обороті або у переробці;

– застава індивідуально визначеного майна;

– застава цінних паперів;

– застава майнових прав.

Кредити фізичним особам-резидентам України можуть надаватися під гарантії та забезпечення страхуванням.

Гарантовані кредити – виражаються в юридичному оформленні зобов`язання з боку гаранта (поручителя) відшкодувати фактично нанесені збитки банку при порушенні безпосередньо позичальником умов кредитного договору. В ролі гаранта (поручителя) можуть виступати юридичні особи, що користуються достатньою довірою банку (постійні клієнти; внутрішні та іноземні кредитні установи, компанії, фірми; фізичні особи).

Кредити, забезпечені страхуванням – у такому разі може укладатися трьохстороння угода: банк – гарант (страхова організація) – позичальник.

Розміри кредитів, що надаються громадянам України, обмежуються [20, 21]:

– граничними розмірами, встановленими комерційним банком для конкретного виду кредитів;

– платоспроможністю позичальника, його здатністю повністю й у встановлений строк повернути отриманий кредит;

– вартістю заставленого майна та цінних паперів, що можуть бути надані позичальником (іншою особою) для забезпечення повернення кредиту з урахуванням виду застави.

Банк надає споживчі кредити фізичним особам у розмірах, що визначаються вартістю товарів і послуг, які є об'єктом кредитування. Розмір кредиту на будівництво, купівлю і ремонт житлових будинків, садових будинків, дач та інших будівель визначається в межах вартості майна, майнових прав, які можуть бути переданими фізичною особою банкові для забезпечення, та суми її поточних доходів, за винятком обов'язкових платежів, протягом 10 років [79]. Строк кредиту встановлюється залежно від цілей, об'єкта кредитування, розміру позики, платоспроможності позичальника, причому він не повинен перевищувати 10-ти років з дня його надання [11].

Надання споживчих кредитів здійснюється на підставі кредитних договорів, які укладаються індивідуальними позичальниками з установою банку за місцем проживання, за винятком кредитів на будівництво або купівлю індивідуальних житлових будинків (квартир), які надаються за місцем забудови або знаходження індивідуального житлового будинку (квартири).

Звертаючись до банку про надання кредиту, позичальник має подати такі документи [20]:

- заяву про отримання кредиту;

- анкету позичальника – фізичної особи;

- довідку з визначенням загальної суми одержуваного річного доходу позичальника та членів його сім’ї;

- копію довідки Державної податкової інспекції про одержання ідентифікаційного коду;

- паспорт громадянина України;

- рахунок-фактуру на споживчі товари, які планується придбати за рахунок кредиту;

- у разі кредитування під заставу – ксерокопії документів про право власності на заставлене майно.

Розмір процентної ставки за користування споживчім кредитом встановлюється установою банку самостійно, залежно від вартості кредитних ресурсів, характеру наданого забезпечення, виду кредиту, попиту та пропозиції на кредитному ринку в конкретному регіоні та інших чинників з таким розрахунком, щоб сума одержаних від позичальника відсотків покривала витрати банку із залучення коштів, необхідних для надання кредиту, й забезпечувала рентабельну роботу установи банку.

Строки надання споживчих кредитів різноманітні. Із загальної суми споживчих кредитів значна частина приходиться на короткострокові та середньострокові кредити. Деякі з них видаються з розстрочкою платежу. Довгострокові кредити видаються на інвестиційні цілі.

Банки – кредитори можуть надавати споживчі кредити безпосередньо позичальникам (прямі кредити), що звертаються в банк за позикою, або побічні, через посередників (торгівельну організацію). В зв’язку з тим, що торгівельні організації не завжди мають грошові кошти, щоб перекрити всю заборгованість по наданому ними кредиту покупцеві, вони самі звертаються в банки за позиками. Непряме кредитування дозволяє надавати кредити без значного збільшення операційних витрат банку.

Прикладом непрямого кредитування споживчих потреб є позики торговельній організації. Потреби торговельних організацій в засобах покривається за рахунок залучення кредиту. В результаті акту продажи товару довгострокового користування відшкодовується вся вартість товару, але позичальник залучає його без значного грошового внеску або без нього.

Споживчі кредити надаються і такими небанківськими установами, як кредитні спілки, каси взаємодопомоги, кредитні кооперативи. Усі вони є громадськими організаціями, створеними на добровільних засадах на основі залучення особистих заощаджень для взаємного кредитування. Ці кредитні установи, як правило, не мають на меті одержання прибутку, тому надають позики безвідсоткові або під мінімальні відсотки. Кредитні спілки працюють з тими верствами населення, які в силу економічних причин не можуть отримати позику в банку.

Банк надає споживчі кредити фізичним особам у розмірах, що визначаються виходячи з вартості товарів і послуг, які є об`єктом кредитування, в межах вартості майна, майнових прав, які можуть бути передані банку в забезпечення фізичною особою з урахуванням суми її поточних доходів.

В країнах з ринковою економікою споживчий кредит, як зручна та вигідна форма обслуговування населення, грає велику роль в економіці країни. Тому він активно регулюється зі сторони держави. Регулювання здійснюється як на рівні видачі кредиту, так і на рівні його використання і виражається або в заохоченні кредитування кінцевого споживача через процентну ставку, термін кредиту, первинну участь власними коштами в кредитній операції, або шляхом створення більш жорстокого режиму кредитування.

В різних країнах діють різні закони, що регулюють умови кредитування індивідуальних позичальників, однак їх об`єднує спільна мета: заради підвищення рівня життя споживчий кредит повинен бути доступний в необхідному об`ємі.

Отже, на сьогоднішній день існує досить широкий спектр банківських продуктів зі споживчого кредитування, як на світовому ринку так і на ринку України. Перспективи роботи банків із населенням в Україні значні, особливо швидкими темпами розвиваються банківські кредитні продукти з використанням новітніх технологій, наприклад таких, як кредитні картки.

Похожие работы

... внем ризику непогашення векселя;г) Низькоризикові низькодохідні іпотечні кредити під заставу нерухомості з можливістю рефінансування іпотечних активів через випуск іпотечних цінних паперів; РОЗДІЛ 2. АНАЛІЗ КРЕДИТУВАННЯ НАСЕЛЕННЯ В КОМЕРЦІЙНОМУ БАНКУ АППБ „АВАЛЬ” 2.1 Загальні характеристики діяльності АППБ “Аваль” Акціонерний поштово-пенсійний банк “Аваль” заснований у 1992 році. У 2002 ...

... гривень строком від 3 до 24 місяців. Річна відсоткова ставка по кредиту становить 5-8%, додаткова щомісячна комісія – 1,75 – 3,0%. Умови надання споживчих кредитів у 2007 році наведені у табл.Г.1 Додатку Г, умови надання кредитів станом на 01.12.2009 року після 1 року розвитку фінансової кризи в банківській системі наведені в табл.Г.2 Додатку Г [83]. ФКСК “VAB Express”(ТМ Швидкокредит) фінансово ...

... немає сенсу перетворювати іх у скарб, більш доцільно перетворити їх у функціонуючий капітал. В цьому виявилась прогресивність класичної кількісної теорії. Також вона заклала теоретичний фундамент вивчення вартості папер. грош. Розвиток економіки виявив багато доказів обмеженості класичної кількісної теорії. Ії представники лише констатували залеж- ність між масою грошей і цінами, але не вивчали ...

... » клієнтів банк намагається визначити, наскільки велика імовірність, що конкретний потенцій-ний позичальник поверне кредит у визначений термін. Проведений аналіз структурного розподілу ринку споживчого кредитування населення в Україні показав, що його перспективну побудову можна розділити в розрізі кредиторів, сум та строків кредитування на: а) Сегмент банківського іпотечного кредитування буді ...

0 комментариев