Навигация

Вексель в международной практике

48166

знаков

3

таблицы

7

изображений

2.2 Вексель в международной практике

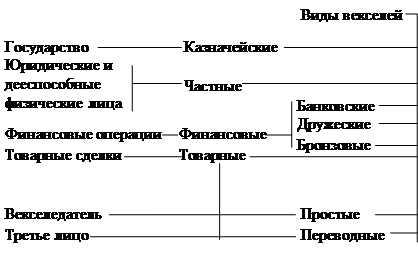

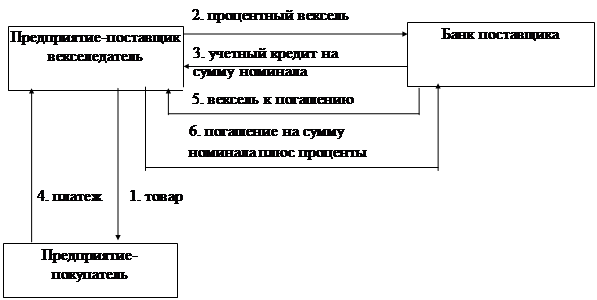

В международной практике вексельное обращение в основном связано с предоставлением отсрочки платежа, как дополнительной услуги покупателю в результате усиливающейся конкуренции, которая оформляется простым или переводным векселем. Однако при всё увеличивающихся объёмах поставок фирмы уже не могут своевременно получать деньги по векселям, а в случаях появления проблем по оплате векселя терпят убытки. На помощь фирмам пришли факторинговые и форфейтинговые фирмы [13].

Факторинг- это покупка банком или специализированной компанией денежных требований поставщика к покупателю и их инкассация за определенное вознаграждение. Форфетирование- это покупка обязательств, погашение которых происходит на определенный период в будущем без оборота на любого предыдущего должника. Правила, по которым проходят эти операции оговорены в Конвенции Международного института унификации частного права (ЮНИДРУА), принятой в Оттаве в 1988г. По конвенции факторинговая компания берет на себя не менее двух следующих обязанностей:

кредитование поставщика;

ведение учёта требований к покупателям;

предъявление к оплате требований;

защита от неплатёжеспособности покупателя, т.е. страхование кредитного риска.

Факторинговые операции делятся на:

а) внутренние, если поставщик, покупатель и фактор-фирма находятся в одной стране, и международные, если какая-либо из сторон находится в другом государстве;

б) открытые, если должник уведомлен об участии в сделке фактор-фирмы и закрытые;

в) с правом регресса и без права регресса к поставщику оплатить сумму;

г) с кредитованием поставщика в форме предварительной оплаты или оплаты требований к определенной дате.

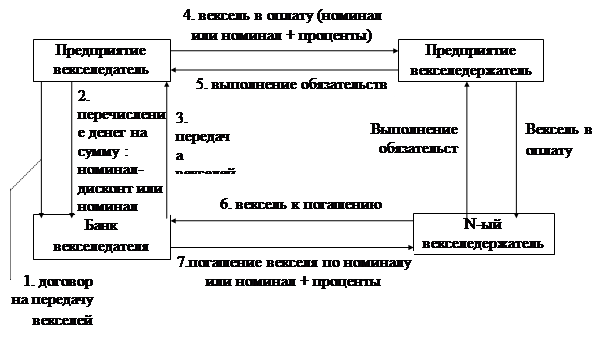

На практике продавец переуступает права требования по оплате векселей или иных долговых обязательств фактор-фирме посредством индоссамента, в результате продавец спокоен за свой товар, который гарантированно оплачивается примерно на 95%, а фактор-фирма неся рисковую ответственность зарабатывает, предъявляя к оплате покупателю его вексель, безусловно требуя всю денежную сумму.

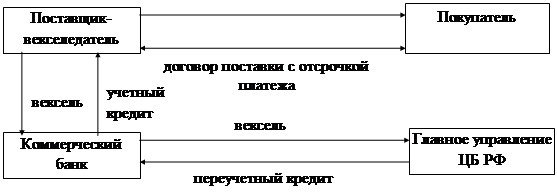

Какие же особенности по отношению к векселям имеют факторинговые операции? Обычно такие операции оформляются простыми векселями, поскольку можно с легкостью использовать при передаче векселя оговорку "без оборота на меня". Поскольку кредиты часто бывают значительны и длительны, то происходит разбивка на несколько вексельных сумм со сроком около 6 месяцев. Из-за того, что операции международные, то используют только три валюты: доллар США, немецкие марки, швейцарские франки, иначе оговаривается изменение курса. В 1965г. была создана первая специализированная форфейтинговая компания "Finans AG, Zurich" - филиал швейцарского банка, которая имела 30% собственного капитала, а 70% привлекала в виде банковских кредитов. [14] Т.о. факторинговая фирма (банк) может с прибылью использовать свои временно свободные ресурсы скупая векселя, оставленные как отсрочка платежа по договору поставки фирме-клиенту. Факторинговая фирма обычно ведет учет всей дебиторской задолженности клиента. В России подобными операциями летом 1994 стал заниматься "Тверьуниверсалбанк", позже членами FCI (Factors Chain International) стал "Внешторгбанк", "Инкомбанк", "Российский кредит" и др. Участвуя в подобных операциях необходимо знать тонкости международного обращения векселя, например, при взаимоотношениях учитывать принадлежность фирмы к стране, поскольку как уже отмечалось в п.1.1. в мире придерживаются: ЕВЗ либо английского закона, имеющего некоторые особенности. Так например по английскому праву [13] переводной вексель (Приложение № 1) должен содержать: безусловный приказ уплатить определенную денежную сумму, срок платежа, наименование плательщика, наименование получателя или указание на то, что вексель оплачивается предъявителю , подпись векселедателя-трассанта. Т.о., в отличие от ЕВЗ п.1.3. английское право допускает отсутствие вексельной метки, даты, места выставления векселя или места платежа, но во внешнеторговых отношениях требует указание контракта.

Глава 3. Операции с векселями

3.1 Анализ доходности финансовых векселей

Как уже отмечалось, вексель может быть выпущен как с дисконтом, так и с выплатой фиксированного процента к номиналу в момент погашения (процентный вексель).

С точки зрения количественного анализа, в первом случае вексель представляет собой дисконтную бумагу, доход по которой составляет разница между ценой покупки и номиналом. Поэтому доходность такого векселя определяется аналогично доходности любого обязательства, реализуемого с дисконтом и погашаемого по номиналу (например, бескупонной облигации):

![]() ,

,

где t – число дней до погашения; Р – цена покупки; N – номинал; К – курсовая стоимость; В – используемая временная база.

Как правило, в операциях с векселями используются обыкновенные проценты (360/360).

Абсолютный доход по дисконтному векселю S равен:

![]() .

.

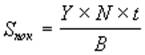

В случае, если вексель продается (покупается) до срока погашения, доход будет поделен между продавцом и покупателем, исходя из величины рыночной ставки процентов и числа дней, оставшихся до погашения:

,

,

где Y – рыночная ставка (норма доходности покупателя); t – число дней от момента сделки до срока погашения.

Соответственно доход продавца будет равен:

![]() .

.

Если вексель размещается по номиналу, его доход определяется объявленной процентной ставкой r. Нетрудно заметить, что в этом случае вексель представляет собой ценную бумагу с выплатой фиксированного дохода в момент погашения. Методы анализа доходности подобных обязательств были рассмотрены выше.

Похожие работы

... суда РФ с учётом практики в арбитражных судах выработал рекомендации по разрешению споров, связанных с использованием векселя в хозяйственном обороте. Таким образом, в отношении правового регулирования вексельного обращения сложилась устойчивая, комплексная система юридических норм, отличительной чертой которой является самодостаточность, замкнутость и законченность. Однако, как и в другом ...

... с ценными бумагами” имело ограниченный срок действия и в настоящее время не действует. В проекте Налогового кодекса взимание гербового сбора также не было предусмотрено. 4. ОРГАНИЗАЦИЯ ВЕКСЕЛЬНОГО ОБРАЩЕНИЯ В КОММЕРЧЕСКОМ БАНКЕ 4.1. Операции банков по обслуживанию вексельного обращения Осуществление банком операций по обслуживанию вексельного обращения заключается в выполне ...

... задачу, причём в отличие от векселя. которые уходит в оборот и по второму и по третьему кругу, МКО при погашении изымается, что способствует его ликвидности. 3. Возможные перспективы развития вексельного обращения На вексельном рынке, как видно из средств массовой информации наметились чёткие тенденции к упорядочению. Так для банков [16] с 01.10.1997г. введен экономический норматив Н13, ...

... коммерческих банков. Реабилитация векселя как особой формы долгового обязательства и формирование в России во многом новой нормативной базы для его обращения создали условия для возрождения вексельных операций в российских коммерческих банках. Центральный банк Российской Федерации рекомендует коммерческим банкам совершать следующие операции с векселями: - учет векселей; - выдачу ссуд до ...

0 комментариев