Навигация

Международное вексельное обращение

48166

знаков

3

таблицы

7

изображений

Оглавление

Введение

1. Основы вексельного обращения

1.1 История становления вексельного обращения

1.2 Общая характеристика векселей

1.3 Передача векселей

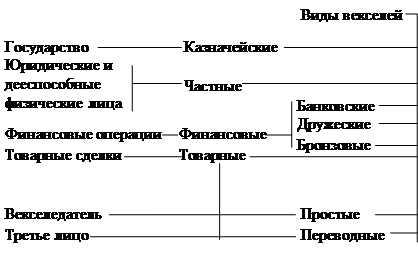

1.4 Виды векселей

2. Международное вексельное обращение

2.1 Международный валютный аспект

2.2 Вексель в международной практике

3. Операции с векселями

3.1 Анализ доходности финансовых векселей

3.2 Оценка стоимости финансовых векселей

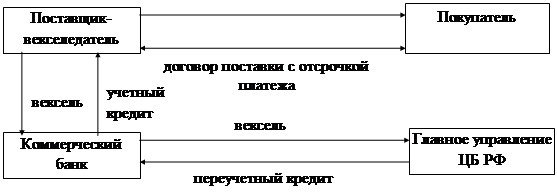

3.3 Учет векселей

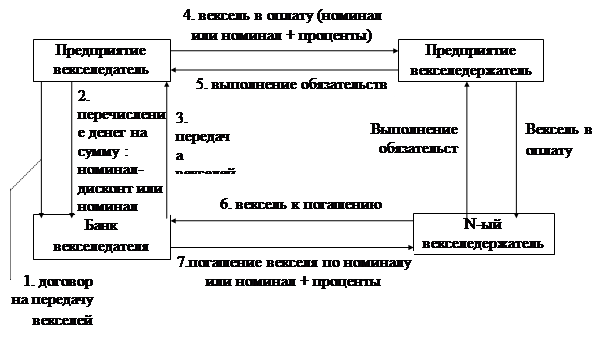

3.4 Методы повышения ликвидности векселя

3.5 Кредитные банковские векселя

Заключение

Список использованных источников

Приложения

Введение

К векселю, как, может быть, ни к одному финансовому инструменту, наилучшим образом подходит поговорка "Новое - это хорошо забытое старое". Действительно, сегодня при возрождении российских вексельных программ, приходится возвращаться и к мировому опыту (а вексель, как известно, родился в Италии еще во времена раннего средневековья), и к сугубо российскому наследию. Например, в эпоху НЭПа именно векселя помогли быстро оживить экономику страны.

Одним из участников рынка ценных бумаг являются коммерческие банки. Несмотря на то, что их роль на этом рынке в разных государствах не одинакова, можно обозначить некоторые общие закономерности взаимодействия коммерческих банков с национальными и международными рынками ценных бумаг.

Прежде всего, послевоенный период характеризуется активным проникновением коммерческих банков на рынок ценных бумаг в прямой или опосредованной форме. В Германии, где банки имеют право осуществлять все виды операций с ценными бумагами, они активно выходят на рынок как эмитенты (эмитируя, главным образом, облигации), посредники и крупнейшие инвесторы. В тех странах, где роль коммерческих банков на фондовых рынках законодательно ограничена (США, Канада, Япония), они находят опосредованные пути участия в инвестиционной и посреднической деятельности через трастовые операции, кредитование инвестиционных компаний и банков. Причем во всех странах доходы коммерческих банков от инвестиционной деятельности и операций с ценными бумагами играют все более заметную роль в формировании их прибыли.

Вексель- разновидность кредитных денег, уже несколько столетий применяющийся в мировой торговой практике, и только относительно осваивается российскими предприятиями и банками на внутреннем рынке, хотя в России, как показывает история и существовала нормативная база для его использования. Вексельное обращение становится особенно актуально в наше время взаимных неплатежей. Таким образом, знание вексельного обращения необходимо, как и фондовым брокерам, так и работникам финансовых отделов предприятий. При использовании векселя в хозяйственной практике предприятия и организации сталкиваются с большим количеством вопросов и проблем, как в методологии учёта, так и в налогообложении. Вопросы и недоумения подчас вызывают даже инструкции и положения по векселям, издаваемые государственными органами, зачастую противоречащие друг другу в отдельных принципиальных вопросах, как- то появление "товарных" векселей, векселей в бездокументарном виде, наложение особых ограничений на бланк векселя (при том, что он может быть принципиально написан даже на салфетке) и др. Всё это искажает сущность векселя и подрывает к нему доверие.

Для того, чтобы разобраться с таким, строго формализованным инструментом, каким является вексель, со всеми его перегибами в международных условиях, и написана эта работа.

Глава 1. Основы вексельного обращения 1.1 История становления вексельного обращения

Вексель в общедоступном понимании можно определить как письменное долговое обязательство, составленное в определенной форме и дающее его владельцу безусловное право требовать по наступлении срока его оплаты лицом выдавшим вексель (простой вексель) или акцептовавшим его (переводной вексель) суммы оговоренной векселем. Исторически возникновение векселя относится к античности. Первые упоминания связаны с Древней Грецией, в которой наблюдались очень прочные связи между менялами в разных городах. Недостаток наличных монет, а также соображения безопасности в длительных переходах привели к тому, что купец получал расписку от одного менялы в том, что он получит долг в другом месте у другого менялы, а затем по этой расписке меняла сможет вернуть себе деньги у выдавшего расписку. По сути своей подобная расписка являлась переводным векселем. Такие векселя широко использовались в Италии с середины XII до середины XVII в., когда она считалась центром хозяйственной и финансовой деятельности, а поэтому Италия и считается родиной векселей. Если сначала вексель гарантировал получение наличных денег в другом месте, то позже он стал выступать фактом обмена товара на деньги, которые продавец получал позднее с учётом или без учёта задержки - беспроцентный и процентный вексель. Примером первого, дошедшего до наших дней, векселя [11,12] служит процентная расписка 1339г.:

| Барталус и Ко. в Пизе. Во имя Господа Аминь. Барталус и Ко. посылает свой привет Барна из Лухи и Ко. Авиньон. Заплатите по этому письму 20 ноября 1339г. Ландуччио Бассадраги и Ко. из Лухи 312 3/4 золотых гульденов, которые мы сегодня получили от Такредо Баначмунти и Ко., начислив 4 1/2% в их пользу, и зачислите эту сумму на наш счёт. Выдано 5 октября 1339г. |

В 1569г. в Болонье появился первый вексельный устав, закрепивший правила использования векселя. Дальнейшее развитие вексель получает во Франции, где он начинает применятся как средство платежа и неотъемлемая часть договора, что было закреплено в полном своде экономических законов "Code de Commerce" 1808г.

Далее, в 1848г. прусским правительством принимается Общегерманский Вексельный Устав, по которому вексель разрешается использовать в отрыве от торговых сделок исключительно как долговую ценную бумагу. Именно этот устав берется за основу вексельного законодательства Швеции в1851г., Финляндии в 1858г., Сербии в 1860г., Бельгии в 1878г., Норвегии в 1880г., Италии в 1882г.

Таким образом конце XIX в. появились предпосылки для создания единого вексельного устава. И вот 7 июня 1930г. в Женеве была принята конвенция, унифицировавшая основные нормы международного вексельного права, которые действуют и по сей день

В России вексель начал действовать в эпоху Петра I из-за опасности перевозки денег из одного города в другой. Эти векселя имели название- казначейские. В 1709г. был опубликован первый вексельный устав. Затем в 1832г. появляется Устав о векселя, вошедший в Свод законов 1857г. Третий российский вексельный устав принимается в 1902г. по аналогии с германским 1848г., что заметно оживляет вексельное обращение в дореволюционной России. В ту пору существенным отличием от иностранных векселей была долгосрочность (до 12 мес.) российских веселей, в отличие максимального 3-х месячного срока западных обязательств. Если смотреть активность работы банков с векселями, то за 1911г. Азовско-Донской банк учёл 600 тыс. векселей, а Волжско-Камский -400 тыс. векселей. Госбанк выдавал ссуды под простые векселя.

В 1917г. вексельное право было ликвидировано, и только 20.03.1922г в период НЭПа появляется Положение о векселе, как о форме предоставления коммерческого кредита для торговых сделок. Во время кредитной реформы 1930-1932гг., обусловившей переход к политике централизации планирования и государственного регулирования экономики, вексельное право вновь было ликвидировано.

Постановлением от 7 августа 1937г ЦИК и СНК СССР утвердил ратифицированную в 25.11.1936г. Женевскую конвенцию, которая определила вексель как строго формальное, безусловное, абстрактное, денежное и передаваемое обязательство. Однако векселя на внутрироссийском рынке до 1990г. не использовались.

Лишь 19.06.1990г. постановлением Совета Министров СССР №590 "Положение о ценных бумагах" векселя были "реабилитированы". Далее был принят ряд постановления и нормативных документов, регулирующих вексельное обращение.

Похожие работы

... суда РФ с учётом практики в арбитражных судах выработал рекомендации по разрешению споров, связанных с использованием векселя в хозяйственном обороте. Таким образом, в отношении правового регулирования вексельного обращения сложилась устойчивая, комплексная система юридических норм, отличительной чертой которой является самодостаточность, замкнутость и законченность. Однако, как и в другом ...

... с ценными бумагами” имело ограниченный срок действия и в настоящее время не действует. В проекте Налогового кодекса взимание гербового сбора также не было предусмотрено. 4. ОРГАНИЗАЦИЯ ВЕКСЕЛЬНОГО ОБРАЩЕНИЯ В КОММЕРЧЕСКОМ БАНКЕ 4.1. Операции банков по обслуживанию вексельного обращения Осуществление банком операций по обслуживанию вексельного обращения заключается в выполне ...

... задачу, причём в отличие от векселя. которые уходит в оборот и по второму и по третьему кругу, МКО при погашении изымается, что способствует его ликвидности. 3. Возможные перспективы развития вексельного обращения На вексельном рынке, как видно из средств массовой информации наметились чёткие тенденции к упорядочению. Так для банков [16] с 01.10.1997г. введен экономический норматив Н13, ...

... коммерческих банков. Реабилитация векселя как особой формы долгового обязательства и формирование в России во многом новой нормативной базы для его обращения создали условия для возрождения вексельных операций в российских коммерческих банках. Центральный банк Российской Федерации рекомендует коммерческим банкам совершать следующие операции с векселями: - учет векселей; - выдачу ссуд до ...

0 комментариев