Навигация

Общая характеристика векселей

48166

знаков

3

таблицы

7

изображений

1.2 Общая характеристика векселей

Вексель, как инструмент кредитно-расчетных отношений явился результатом многовекового развития товарно-денежного хозяйства.

Его появление было связано с необходимостью перевода денег из одной местности в другую, а так же при обмене монет, имеющих хождение в одной местности, на валюту другого государства.

Это порождало множество затруднений: риск быть ограбленным, запрет на вывоз монет за пределы страны, где они чеканились, да и просто физические трудности перехода из-за громоздкости монет.

Как выход из создавшегося положения появилась сделка, связанная с переводом и обменом денег и состоявшая во внесении определенному лицу суммы денег в одном месте с обязательством последнего уплатить такую же сумму в другом месте монетой, имеющей хождение в том месте, т.е. вексельной сделки (от английского Wechel – обменивать, менять).

Толчком к развитию вексельных отношений послужила практика банкиров, менял средневековой Италии. Купец, отправляясь на ярмарку и не рискуя брать с собой большую сумму наличных денег, обращался к своему банкиру, вносил деньги и получал от него письмо банкиру в месте назначения с просьбой о выдаче эквивалентной суммы.

Так появляются три участника вексельных отношений:

1) ремитент (векселедержатель) – владелец векселя, имеющий право на платеж по векселю.

2) трассант (векселедатель) –лицо, выдавшее вексель.

3) трассат (плательщик).

Отношение этих трех сторон оформлялось документом (траттом), который служил, с одной стороны, удостоверением личности ремитента, как лица, которому в определенном месте должен быть произведен платеж, с другой же стороны - он имел доказательства его права требования.

Приняв вексель к платежу и превратившись в акцептанта, трассат становится главным должником по векселю.

В процессе обращения вексель передается от одного держателя к другому с помощью передаточной надписи (индоссамента). Каждый индоссант, так же, как и ремитент, несет ответственность за акцепт и платеж по векселю.

Вексельные обязательства платежника, векселедателя и индоссантов могут быть дополнительно гарантированы полностью или части суммы посредством аваля – вексельного поручительства (фр. – avail), в силу которого лицо (авалент), совершившее его, принимает часть ответственности за выполнение какого-либо из обязанных по векселю лиц.

Посредством векселя, как расчетно-кредитного инструмента можно гасить взаимные долги по цепочке дебиторов и кредиторов, спасать оборотные средства, обеспечивать целевое использование кредита и т.д.

Вексель, являясь средством оформления кредита в товарной форме, способствует увеличению скорости оборота, уменьшению потребности в кредитных ресурсах и денежных средствах в целом, позволяет хозяйственным субъектам использовать денежные средства в собственных целях.

Итак, кратко вексель можно охарактеризовать, как разновидность долгового обязательства, составленного в строго определенной форме, дающего бесспорное право требовать уплаты обозначенной в векселе суммы по истечении срока, на который он выписан.

Вексель - это:

· строго формальный документ, и отсутствие любого из обязательных реквизитов делает его недействительным;

· безусловное денежное обязательство, т. к. приказ его оплатить и принятие обязательств по оплате не могут быть ограничены никакими условиями;

· абстрактное обязательство, т. к. в его тексте не допускаются ни какие ссылки на основание его выдачи.

Предметом вексельного обязательства могут быть только деньги. [16]

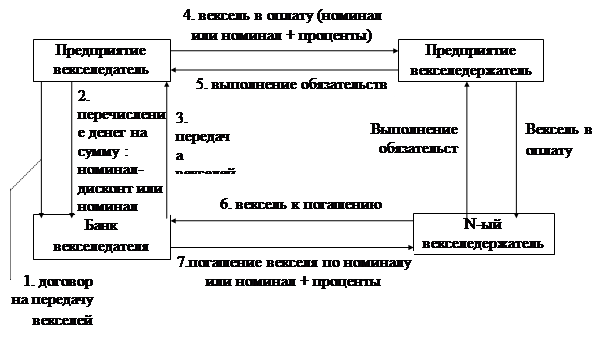

1.3 Передача векселейПередача другому лицу осуществляется путем передаточной надписи - индоссамента. Лицо, передающее вексель по индоссаменту, называется индоссантом, а получившее - индоссатом. Действие передачи векселя называется индоссированием, или индоссацией. Индоссамент должен быть простым и ничем не обусловленным. Частичный индоссамент, т. е. передача только части суммы векселя, не допускается. Передаточные надписи обычно имеют вид: "Платите приказу..." или "Вместо меня уплатите...". Передаточная надпись должна быть собственноручно подписана индоссантом, остальные ее элементы могут быть воспроизведены механическим путем. Зачеркнутые индоссаменты считаются ненаписанными. Индоссаменты бывают следующих видов:

а) бланковый индоссамент. В этой передаточной надписи не указывается, по приказу какого лица необходимо совершить платеж, но она подписывается индоссантом. Такой вексель считается выставленным на предъявителя, и его можно передать другому лицу путем простого вручения. Бланковый индоссамент можно превратить в полный (см. ниже), сделав надпись, по приказу какого лица следует совершить платеж.

Силу бланкового индоссамента имеет индоссамент на предъявителя, обычно выражаемый словами "платите предъявителю сего векселя...";

б) именной (полный) индоссамент. В этом случае в передаточной надписи указывается имя или наименование индоссата.

При получении векселя по полному индоссаменту необходимо проверить непрерывность передаточных надписей;

в) препоручительный (инкассовый) индоссамент. Такая передаточная надпись делается держателем векселя при передаче этого документа банку с просьбой получить по нему платеж. Она включает в себя надпись: "Валюта к получению", "На инкассо", "Доверяю получить" или аналогичную. Получатель векселя по препоручительному индоссаменту не становится его собственником. Индоссамент только уполномочивает его получить деньги, опротестовать вексель в случае неполучения платежа (от имени и за счет доверителя), уведомить предшествующих надписателей о непоступлении платежа и т. д.

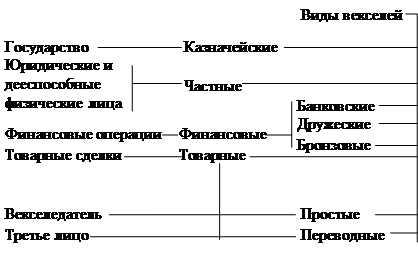

1.4 Виды векселейВекселя бывают простые и переводные.

Простой вексель (соло-вексель) выписывается и подписывается должником и содержит его безусловное обязательство уплатить кредитору определенную сумму в обусловленный срок и в определенном месте.

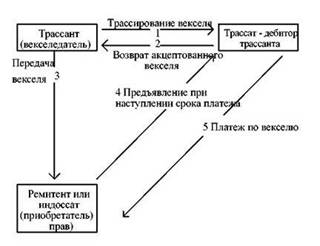

Переводной вексель (тратта) выписывается и подписывается кредитором (трассантом) и содержит приказ должнику (трассату) оплатить в указанный срок обозначенную в векселе сумму третьему лицу (ремитенту).

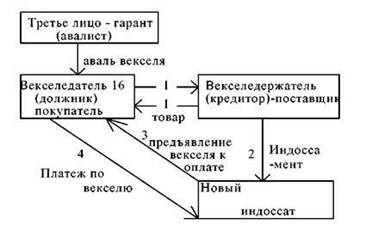

Рис.1

Переводной вексель как таковой не имеет силы законного платежного средства, а является лишь представителем действительных денег, поэтому принято, что должник- трассант обязан письменно подтвердить свое согласие произвести платеж по векселю в обозначенный срок, т. е. совершить акцепт тратты. Акцепт совершается в виде надписи на лицевой стороне векселя.[4]

Рис. 2

Кроме деления на виды - простые и переводные, различают несколько форм векселей: товарные, финансовые, банковские, ректа-вексель или именной вексель, бланковый вексель, дружеские векселя, бронзовые, обеспечительский.

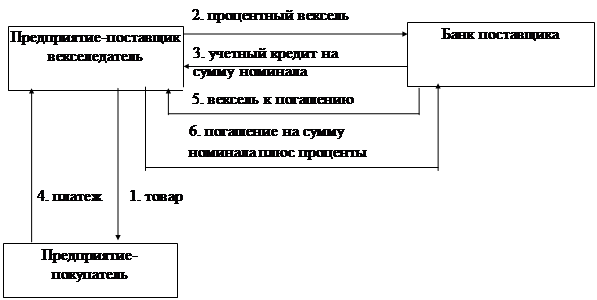

Товарные (или коммерческие) векселя используются во взаимоотношениях покупателя и продавца в реальных сделках с поставкой продукции или услуг.

Финансовые векселя имеют в своей основе ссуду, выдаваемую предприятием, за счет имеющихся свободных средств другому предприятию.

В последнее время в России широкое распространение получили банковские векселя. Они удостоверяют, что предприятие внесло в банк депозит в сумме, указанной в векселе. Банк обязуется погасить такой вексель при предъявлении его к оплате в указанный на нем срок. При этом на вексель начисляется определенный процентный доход.

Ректа-вексель или именной вексель не может индоссироваться.

В бланковом векселе покупатель акцептует пустой формуляр векселя, который в дальнейшем будет заполнен продавцом. Такая ситуация возможна, когда в ходе переговоров не установлены окончательная цена товара (или она может измениться в результате доставки) и срок поставки. Такой вексель может быть выписан только сторонами, доверяющими друг другу, ибо при внесении в него суммы, отличной от согласованной с плательщиком, последний все равно будет вынужден ее заплатить.

Дружеские векселя выдаются людьми, безусловно доверяющими друг другу. При этом одно лицо в целях помощи предприятию, испытывающему финансовые трудности, акцептует его вексель для того, чтобы последнее либо расплатилось со своими должниками, либо учло его в банке. Предполагается, что выписавший вексель в дальнейшем изыщет средства, чтобы самому погасить его.

Бронзовый вексель - это вексель, не имеющий реального обеспечения, выписанный на вымышленное лицо. Доход по такому векселю мошенники получают путем учета его в банке. Бронзовые векселя могут выписываться и на реальные фирмы. При этом две фирмы обмениваются векселями и учитывают их в разных банках. Перед сроком погашения первых векселей они вновь выписывают векселя друг на друга и с помощью их учета пытаются погасить старую ссуду. [7]

В России бронзовые и дружеские векселя запрещены.

Обеспечительский вексель выписывается для обеспечения ссуды ненадежного заемщика. Он хранится на депонированном счете заемщика и не предназначается для дальнейшего оборота. Если платеж совершается в срок, то вексель погашается, если нет-то должнику предъявляются претензии.

Глава 2.Международное вексельное обращение

Похожие работы

... суда РФ с учётом практики в арбитражных судах выработал рекомендации по разрешению споров, связанных с использованием векселя в хозяйственном обороте. Таким образом, в отношении правового регулирования вексельного обращения сложилась устойчивая, комплексная система юридических норм, отличительной чертой которой является самодостаточность, замкнутость и законченность. Однако, как и в другом ...

... с ценными бумагами” имело ограниченный срок действия и в настоящее время не действует. В проекте Налогового кодекса взимание гербового сбора также не было предусмотрено. 4. ОРГАНИЗАЦИЯ ВЕКСЕЛЬНОГО ОБРАЩЕНИЯ В КОММЕРЧЕСКОМ БАНКЕ 4.1. Операции банков по обслуживанию вексельного обращения Осуществление банком операций по обслуживанию вексельного обращения заключается в выполне ...

... задачу, причём в отличие от векселя. которые уходит в оборот и по второму и по третьему кругу, МКО при погашении изымается, что способствует его ликвидности. 3. Возможные перспективы развития вексельного обращения На вексельном рынке, как видно из средств массовой информации наметились чёткие тенденции к упорядочению. Так для банков [16] с 01.10.1997г. введен экономический норматив Н13, ...

... коммерческих банков. Реабилитация векселя как особой формы долгового обязательства и формирование в России во многом новой нормативной базы для его обращения создали условия для возрождения вексельных операций в российских коммерческих банках. Центральный банк Российской Федерации рекомендует коммерческим банкам совершать следующие операции с векселями: - учет векселей; - выдачу ссуд до ...

0 комментариев