Регулирование страхового рынка в Республике Казахстан

Государственное регулирование страхового рынка в зарубежных странах

АНАЛИЗ ДЕЯТЕЛЬНОСТИ СТРАХОВОГО РЫНКА РЕСПУБЛИКИ КАЗАХСТАН

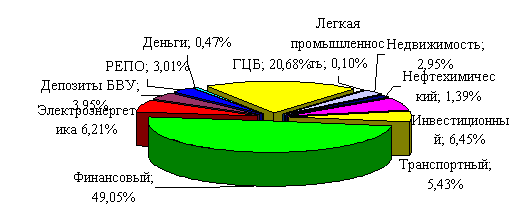

Инвестиционный портфель страховых организаций

Страховые премии и выплаты

СОВЕРШЕНСТВОВАНИЕ ДЕЯТЕЛЬНОСТИ СТРАХОВОГО РЫНКА

Совершенствование регулирования и надзора за страховой деятельностью

Навигация

Страховые премии и выплаты

Регулирование страхового рынка Республики Казахстан

74513

знаков

8

таблиц

0

изображений

2.3 Страховые премии и выплаты

Совокупный объем страховых премий, принятых страховыми (перестраховочными) организациями по договорам прямого страхования за 2007 год составил 147 343,3 млн. тенге, что на 22,5% больше объема, собранного за 2006 год. Отношение страховых премий к ВВП составило 1,16%.

Распределение премии по видам страхования выглядит следующим образом. Наибольшая доля премий приходится на добровольное имущественное страхование – 111482,1 млн. тенге, что составляет 75,7% от общего объема страховых премий по рынку.

Высокие показатели по имущественному страхованию обеспечиваются преимущественно за счет страхования от прочих финансовых убытков (например, страхование «экспресс кредитов», неисполнение заемщиков и прочие) – 37,9% поступлений страховых премий по добровольному имущественному страхованию, страхования имущества – 29,5% и страхования ГПО – 18,5%;.

Премия по остальным видам страхования в общем объеме по рынку в 2007 году невелика. Так, по обязательному страхованию собрано 19667,8 млн. тенге, или 13,3% совокупного объема страховых премий, по добровольному личному – 16193,4 млн. тенге, или 11,0%.

Таблица 4 – Структура страховых премий по видам страхования, млн. тенге

| Поступление страховых премий | 01.01.2007 | 01.01.2008 | 2007/2006 | ||

| сумма | доля,% | сумма | доля,% | ||

| Всего, в т.ч. по: | 120265,9 | 100,0 | 147343,3 | 100,0 | 22,5 |

| обязательному страхованию | 17884,6 | 14,9 | 19667,8 | 13,3 | 10,0 |

| добровольному личному страхованию | 12888,1 | 10,7 | 16193,4 | 11,0 | 25,6 |

| добровольному имущественному страхованию | 89493,2 | 74,4 | 111482,1 | 75,7 | 24,6 |

Таблица 5 – Структура страховых премий по классам страхования, млн. тенге

| сумма | доля, % | |

| По обязательному страхованию, где: | 19667,8 | 100 |

| по страхованию ГПО владельцев транспортных средств | 8063,1 | 41,0 |

| по страхованию ГПО работодателя за причинение вреда жизни и здоровью работника при исполнении им трудовых обязанностей | 7962,1 | 40,5 |

| по страхованию ГПО владельцев объектов, деятельность которых связана с опасностью причинения вреда третьим лицам | 1166,5 | 5,9 |

| прочие | 2476,1 | 12,6 |

| По добровольному личному страхованию, в т.ч. | 16193,4 | 100 |

| по страхованию на случай болезни | 4578,7 | 28,3 |

| по страхованию от несчастных случаев | 6949,3 | 42,9 |

| по аннуитетному страхованию | 1990,8 | 12,3 |

| по страхованию жизни | 2672,4 | 16,5 |

| По добровольному имущественному страхованию, в т.ч. | 111482,1 | 100 |

| по страхованию ГПО (за исключением ГПО владельцев автомобильного, воздушного и водного транспорта) | 20580,9 | 18,5 |

| по страхованию от прочих финансовых убытков | 42241,8 | 37,9 |

| по страхованию имущества (за исключением автомобильного, воздушного, железнодорожного, водного транспорта и страхование груза) | 32925,0 | 29,5 |

| прочие | 15734,4 | 14,1 |

Объем страховых премий за 2007 год увеличился на 22,5% и на 01.01.2008 г. составил 147343,3 млн. тенге. При этом объем страховых премий по обязательному страхованию превысил аналогичный показатель прошлого года на 10,0%. По добровольному личному страхованию превышение составило 25,6%, по добровольному имущественному страхованию – 24,6%.

По состоянию на 01.01.2008 г. объем страховых премий, собранных по отрасли «страхование жизни» составил 4663,3 млн. тенге, что на 25,9% больше, чем на аналогичную дату прошлого года.

Таблица 6 – Структура страховых премий по отраслям страхования, млн. тенге

| Поступление страховых премий | 01.01.2007 | 01.01.2008 | 2007/2006 | ||

| сумма | доля,% | сумма | доля,% | ||

| Всего по отраслям страхования | 120265,9 | 100,0 | 147343,3 | 100,0 | 22,5 |

| Страхование жизни | 3702,7 | 3,1 | 4663,3 | 3,2 | 25,9 |

| Общее страхование | 116563,2 | 96,9 | 142680,0 | 96,8 | 22,4 |

Доля страховых премий, собранных по отрасли «страхование жизни» в совокупных премиях, в 2007 году составил 3,2% , против 3,1% в 2006 году.

Объем страховых премий, собранных за 2007 год по отрасли «общее страхование», составил 142680,0 млн. тенге, что на 22,4% больше, чем в 2006 году.

В структуре страховых премий наибольшая доля приходится на отрасль общее страхование. При этом страхование жизни, несмотря на низкую долю в страховых премиях, в целом демонстрирует положительную динамику роста.

Общий объем страховых выплат, произведенных за 2007 год, составил 49179,6 млн. тенге, увеличившись по сравнению с аналогичным периодом прошлого года в 3,5 раза (Таблица 7).

Таблица 7 – Структура страховых выплат по видам страхования, млн. тенге

| Страховые выплаты | 01.01.2007 | 01.01.2008 | 2007/2006 | ||

| сумма | доля,% | сумма | доля,% | ||

| Всего, в т.ч. по: | 14092,2 | 100,0 | 49179,6 | 100,0 | в 3,5 раза |

| обязательному страхованию | 4973,7 | 35,5 | 5484,4 | 11,1 | 10,3% |

| добровольному личному страхованию | 2012,8 | 14,3 | 4158,9 | 8,5 | в 2,1 раза |

| добровольному имущественному страхованию | 7105,7 | 50,4 | 39536,4 | 80,4 | в 5,6 раза |

При этом доля страховых выплат за счет возмещения по перестрахованию от перестраховочных организаций составила 19,6% (9 667,1 млн. тенге). Подробное описание содержания страховых выплат приведено в таблице 8.

Таблица 8– Структура страховых выплат по классам страхования, млн. тенге

| сумма | доля, % | |

| По обязательному страхованию, где: | 5484,4 | 100 |

| по страхованию ГПО владельцев транспортных средств | 3261,2 | 59,5 |

| по страхованию ГПО работодателя за причинение вреда жизни и здоровью работника при исполнении им трудовых обязанностей | 1672,0 | 30,5 |

| по страхованию ГПО владельцев объектов, деятельность которых связана с опасностью причинения вреда третьим лицам | 497,6 | 9,1 |

| прочие | 53,6 | 0,9 |

| По добровольному личному страхованию, в т.ч. | 4158,9 | 100 |

| по страхованию на случай болезни | 2977,5 | 71,6 |

| по страхованию от несчастных случаев | 558,6 | 13,4 |

| по аннуитетному страхованию | 360,3 | 8,7 |

| по страхованию жизни | 261,5 | 6,3 |

| прочие | 1,0 | - |

| По добровольному имущественному страхованию, в т.ч. | 39536,4 | 100 |

| по страхованию ГПО (за исключением ГПО владельцев автомобильного, воздушного и водного транспорта) | 34947,1 | 88,4 |

| по страхованию от прочих финансовых убытков | 1818,0 | 4,6 |

| по страхованию имущества (за исключением автомобильного, воздушного, железнодорожного, водного транспорта и страхование груза) | 1143,5 | 2,9 |

| прочие | 1627,8 | 4,1 |

Из общей суммы страховых выплат, произведенных за 2007 год наибольшую долю занимают страховые выплаты по добровольному имущественному страхованию - 80,4%, в добровольном имущественном страховании наибольший объем страховых выплат приходится на страхование от прочих финансовых убытков - 88,4%, по добровольному личному страхованию - 8,5%, по обязательному страхованию 11,1%.

Похожие работы

... . По мнению специалистов, если средний коэффициент риска по инвестиционному портфелю фонда превышает 50-60%, это свидетельствует о том, что данный НПФ ведет рискованную игру. 3. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ПЕНСИОННОГО РЫНКА РЕСПУБЛИКИ КАЗАХСТАН 3.1 Проблема №1 (текущая): Мировой финансовый кризис и его влияние на пенсионный рынок Казахстана Последствия глобальной турбулентности, ...

... особое внимание на формирование и развитие валютного рынка государства, что является важным моментом в стратегическом экономическом развитии Казахстана. Валютный рынок Республики Казахстан относится к категории внутренних валютных рынков, который находится в стадии формирования. Чаще всего казахстанский валютный рынок характеризуется своей неустойчивостью и непредсказуемостью. Это в основном ...

... видов деятельности (рис. 1). Рис. 1 – Место страхового рынка в финансовой системе. Всеобщность страхования определяет непосредственную связь страхового рынка с финансами предприятий, финансами населения, банковской системой, государственным бюджетом и другими финансовыми институтами, в рамках которых реализуются страховые отношения. В таких отношениях соответствующие финансовые институты ...

... на основании подачи заявления инициатором допуска и предоставлении документа, подтверждающих существование ценных бумаг как объекта гражданских прав. 2.2 Исследование деятельности АО «Народный банк» на фондовом рынке Республики Казахстан Акционерное общество "Народный банк Казахстана" было основано на базе реорганизационного Сберегательного банка Республики Казахстан и на протяжении ряда ...

0 комментариев