Регулирование страхового рынка в Республике Казахстан

Государственное регулирование страхового рынка в зарубежных странах

АНАЛИЗ ДЕЯТЕЛЬНОСТИ СТРАХОВОГО РЫНКА РЕСПУБЛИКИ КАЗАХСТАН

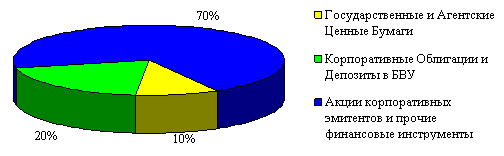

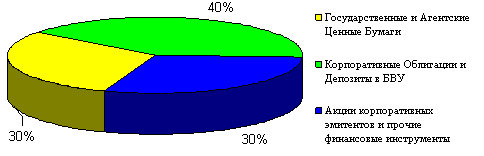

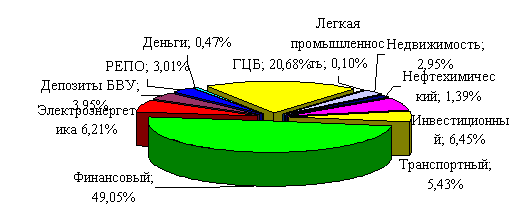

Инвестиционный портфель страховых организаций

Страховые премии и выплаты

СОВЕРШЕНСТВОВАНИЕ ДЕЯТЕЛЬНОСТИ СТРАХОВОГО РЫНКА

Совершенствование регулирования и надзора за страховой деятельностью

Навигация

Регулирование страхового рынка Республики Казахстан

Регулирование страхового рынка Республики Казахстан

74513

знаков

8

таблиц

0

изображений

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ СТРАХОВОГО РЫНКА

1.1 Понятие и сущность страхового рынка

1.2 Регулирование страхового рынка в Республике Казахстан

1.3 Государственное регулирование страхового рынка в зарубежных странах

2. АНАЛИЗ ДЕЯТЕЛЬНОСТИ СТРАХОВОГО РЫНКА РЕСПУБЛИКИ КАЗАХСТАН

2.1 Основные показатели страхового рынка

2.2 Инвестиционный портфель страховых организаций

2.3 Страховые премии и выплаты

3. СОВЕРШЕНСТВОВАНИЕ ДЕЯТЕЛЬНОСТИ СТРАХОВОГО РЫНКА

3.1 Развитие и повышение эффективности страхового надзора

3.2 Совершенствование регулирования и надзора за страховой деятельностью

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ВВЕДЕНИЕ

Необходимым условием нормального развития государства является обеспечение безопасности общества в условиях рыночных отношений. С развитием рыночных отношений государство перестает нести ответственность за возмещение ущерба хозяйствующих субъектов и граждан в случае неблагоприятных событий, стихийных бедствий и катастроф. Инструментом, способным возмещать возникающие убытки и потери в процессе рыночных отношений является страхование.

Страхование это один из методов управления рисками, направленный на защиту имущественных интересов юридических и физических лиц, обеспечивающий стабильность развития и безопасность предпринимательства. Страхование, способствуя перераспределению рисков, позволяет повышать эффективность экономики. Отсюда политика развития национальной системы страхования является одной из стратегических задач в области создания инфраструктуры рынка.

Проблема государственного регулирования страхового рынка является одной из самых актуальных в теории и практике современного отечественного страхования. Важность ее исследования связана с тем, эта система до сих пор окончательно не сформировалась: изменяется состояние самого страхового рынка, идет постоянное совершенствование нормативной базы страхования, претерпевает изменения деятельность государственных регулирующих органов. Неустойчивость системы государственного регулирования страхового рынка вызвана не только внутренними факторами страхового рынка, но и является прямым следствием макроэкономических процессов, проблем экономики в целом, а также ходом развития международных интеграционных тенденций.

Отношение к теме государственного регулирования вообще в нашей стране за последние 10-15 лет менялось крайне динамично, не избежав и впадения в крайности. Если в начале 90-х вспоминать о роли государства в экономике было вообще «не принято», то в настоящий момент наблюдается противоположная тенденция, когда о государственном регулировании, ставшем почти что «публицистической модой», не говорит разве что ленивый экономист. И разумеется применительно к страхованию все повторялось в зеркальном отражении макропроцессов. Тем не менее, даже сегодня, не смотря на масштабный интерес, ни одного комплексного единого научного исследования государственного регулирования страхового рынка до сих пор представлено не было. Заполнить эту нишу и призвана данная монография.

Основной целью данной работы является всестороннее, комплексное рассмотрение системы государственного регулирования страхового рынка в Республике Казахстан.

Задачами данной работы являются:

- раскрыть понятие и сущность страхового рынка;

- определение понятия страхового рынка и его роли в системе рыночных отношений, рассмотрение основных особенностей, характерных для современных развитых страховых рынков;

- обоснование характеристики страхового рынка как системы, подвергающейся действию регулирования и обоснование влияния специфики страхования на особенности его государственного регулирования;

- провести анализ деятельности страхового рынка Республики Казахстан;

- исследовать инвестиционный портфель страховых организаций;

- рассмотреть динамику страховых премии и выплат;

- определение возможных путей совершенствования отечественной системы государственного регулирования страхового рынка.

Для написания работы был использован диалектический метод, то есть познание действительности в ее целостности и сохранности.

Предмет исследования является система регулирования страхового рынка.

Объект исследования страховой рынок Республики Казахстан.

Структура работы состоит из введения, трех глав, включающих восемь параграфов, заключения и списка использованных источников.

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ СТРАХОВОГО РЫНКА

1.1 Понятие и сущность страхового рынка

Страхование возникло и развивалось как осознанная объективная потребность человека и общества в защите от случайных опасностей. Потребность в страховой защите носит всеобщий характер, она охватывает все фазы общественного воспроизводства, все звенья социально-экономической системы общества, всех хозяйствующих субъектов и все население. Страховой рынок не только способствует развитию общественного воспроизводства, но и активно воздействует через страховой фонд на финансовые потоки в народном хозяйстве.

Место страхового рынка в финансовой системе обусловлено двумя обстоятельствами. С одной стороны, существует объективная потребность в страховой защите, что и приводит к образованию страхового рынка в социально-экономической системе общества. С другой — денежная форма обеспечения страховой защиты связывает этот рынок с общим финансовым рынком.

Объективная потребность в страховании предопределяет непосредственную связь страхового рынка с финансами предприятий, населения, банковской системой, государственным бюджетом и другими финансовыми институтами, в рамках которых реализуются страховые отношения. В таких отношениях соответствующие финансовые институты выступают как страхователи и потребители страховых продуктов. Специфические отношения складываются между страховым рынком и государственным бюджетом и государственными внебюджетными фондами, что связано с организацией обязательного страхования.

Устойчивые финансовые отношения имеет страховой рынок с рынком ценных бумаг, банковской системой, валютным рынком, государственными и региональными финансами, где страховые организации размещают страховые резервы и другие инвестиционные ресурсы.

Функционирование страхового рынка происходит в рамках финансовой системы, как на партнерской основе, так и в условиях конкуренции. Это касается конкурентной борьбы между различными финансовыми институтами за свободные денежные средства населения и хозяйствующих субъектов. Если страховой рынок, например, предлагает страховые продукты по страхованию жизни, то банки — депозиты, фондовый рынок — ценные бумаги и т.д.

В узком смысле страховой рынок можно представить как экономическое пространство, ила систему, управляемую соотношением спроса покупателей на страховые услуги и предложением продавцов страховой защиты. В широком смысле страховой рынок — это сфера денежных отношений, где объектом купли-продажи выступает страховая защита, формируются спрос и предложение на нее.

Страховой рынок представляет собой сложную развивающуюся интерированную систему, к звеньям которой относятся страховые организации, страхователи, страховые продукты, страховые посредники, профессиональные оценщики страховых рисков и убытков, объединения страховщиков, объединения страхователей и система его государственного регулирования.

Страховые организации — институциональная основа страхового рынка, экономически обособленное звено страхового рынка, что выражается в полной обособленности ее ресурсов и самостоятельности в осуществлении страховой и других видов деятельности. Страховые организации структурируются по принадлежности, характеру выполняемых страховых операций, зоне обслуживания.

По принадлежности страховые организации делят на акционерные, частные, общества взаимного страхования. Акционерная страховая организация — это негосударственная организационная форма, в которой в качестве страховщика выступает частный капитал в виде акционерного общества. Уставный капитал акционерного страховщика формируется из акций и других ценных бумаг, что позволяет при ограниченных средствах значительно увеличить финансовый потенциал страховой организации. Акционерная форма страховщиков доминирует на страховых рынках развитых стран. Частные страховые организации принадлежат одному собственнику или его семье. К уникальной форме частных страховщиков можно отнести английскую корпорацию Lloyd, представляющую собой не юридическое лицо, а объединение физических лиц. В государственном страховании в качестве страховщика выступает государство. В круг интересов государства входит его монополия на проведение любых или отдельных видов страхования, что определяется соответствующим законом о статусе страховой организации.

Осуществление государственного страхования представляет собой форму государственного регулирования национального страхового рынка. Общество взаимного страхования — это особая негосударственная организационная форма, выражающая договоренность между группой физических или юридических лиц о возмещении друг другу будущих возможных убытков в определенных долях в соответствии с установленными правилами страхования. Взаимное страхование по существу — некоммерческая форма организации страхового фонда, обеспечивающая страховую защиту имущественных интересов членов своего общества. С юридических позиций каждый член общества взаимного страхования — одновременно и страховщик, и страхователь. Документом, удостоверяющим право на владение капитала общества взаимного страхования, его дохода и страховую защиту, служит страховой полис.

По характеру выполняемых страховых операций различают специализированные и универсальные страховые организации.

Специализированные страховые организации проводят отдельные виды страхования (жизни, огневое, ядерное страхование и др.).

К специализированным страховщикам относятся и перестраховочные организации, принимающие от страховщиков за определенную плату часть застрахованного риска. Цель перестрахования — создание сбалансированного портфеля договоров страхования, обеспечение финансовой устойчивости и рентабельности страховых операций. Универсальные страховые организации предлагают большой перечень страховых услуг.

По зоне обслуживания различают местные, региональные, национальные и международные (транснациональные) страховые организации.

Спрос на страховые продукты предъявляет страхователь, юридическое или дееспособное физическое лицо, страхующее имущество или заключающее со страховщиком договор личного страхования или страхования ответственности. Страхователь уплачивает страховые взносы и имеет право на получение страховки при наступлении страхового случая.

Товар страхового рынка — страховой продукт. Потребительная стоимость страхового продукта состоит в обеспечении страховой защиты. Цена страхового продукта определяется затратами на страховое возмещение или страховое обеспечение, а также расходами на ведение дела и размером прибыли страховщика. Как и всякая цена, она зависит от спроса и предложения.

Продвижение страховых продуктов и их реализацию преимущественно осуществляют посредники: страховые агенты и страховые брокеры. Страховые агенты — физические или юридические лица, действующие от имени страховщика и по его поручению в соответствии с предоставленными полномочиями. Страховыми брокерами могут быть независимые юридические или физические лица, имеющие лицензию на проведение посреднических операций по страхованию от своего имени на основании поручений страхователя либо страховщика. Страховой брокер не участвует в страховом договоре. Его обязанность состоит в оказании посреднической услуги и содействии в исполнении договора страхования.

Функционирование страхового рынка предполагает наличие профессиональных оценщиков рисков и убытков, в качестве которых выступают сюрвейеры и аджастеры. Сюрвейеры — инспекторы или агенты страховой организации, осуществляющие осмотр имущества, принимаемого на страхование. В качестве сюрвейера выступают также специализированные фирмы по противопожарной безопасности, охране труда и т.д., взаимодействующие со страховщиком на договорной основе. По заключению сюрвейера страховая организация принимает решение о заключении договора страхования. Аджастеры — это уполномоченные физические или юридические лица страховщика, занима-ющнеся установлением причин, характера и размера убытков. По результатам проведенной работы аджастер составляет страховой акт (аварийный сертификат).

Для защиты своих интересов, разработки законодательных актов, подготовки стандартных правил страхования, сбора и публикации страховой статистики и других совместных целей страховые организации создают объединения (ассоциации) страховщиков на региональном и национальном уровнях. Кроме того, объединяются и специализированные страховые организации. Такие объединения страховщиков не могут заниматься страховой деятельностью.

Защищают свои интересы и страхователи, создавая объединения страхователей. Они выражают интересы пострадавших страхователей от недобросовестных страховых организаций, оказывают потерпевшим юридическую помощь, участвуют в совершенствовании и развитии страхового законодательства и др.

Важным звеном страхового рынка выступает система государственного регулирования, необходимость которого связана в первую очередь с защитой прав и интересов страхователей, предотвращением их финансовых потерь вследствие неплатежеспособности страховой организации.

Таким образом, структуру страхового рынка можно охарактеризовать в институциональном, территориальном и отраслевом аспектах.

В институциональном аспекте структура страхового рынка определяется системой права в отношении организационно-правовых форм страховщиков и регулирования их деятельности.

По масштабам и охвату территорий (зон деятельности) выделяют мировой, международные, национальные, региональные и локальные страховые рынки.

В отраслевом аспекте страховой рынок делится по отраслям и отдельным видам страхования (например, рынок личного, имущественного и страхования ответственности), каждый из которых в свою очередь можно разделить на обособленные сегменты (рынок страхования жизни, рынок страхования имущества физических лиц и т.д.).

Сравнивая современное состояние рынков страхования Казахстана и развитых стран, следует отметить, что, несмотря на предпринимаемые в последние годы усилия, отечественный значительно отстает от страховых рынков экономически развитых стран.

Похожие работы

... . По мнению специалистов, если средний коэффициент риска по инвестиционному портфелю фонда превышает 50-60%, это свидетельствует о том, что данный НПФ ведет рискованную игру. 3. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ПЕНСИОННОГО РЫНКА РЕСПУБЛИКИ КАЗАХСТАН 3.1 Проблема №1 (текущая): Мировой финансовый кризис и его влияние на пенсионный рынок Казахстана Последствия глобальной турбулентности, ...

... особое внимание на формирование и развитие валютного рынка государства, что является важным моментом в стратегическом экономическом развитии Казахстана. Валютный рынок Республики Казахстан относится к категории внутренних валютных рынков, который находится в стадии формирования. Чаще всего казахстанский валютный рынок характеризуется своей неустойчивостью и непредсказуемостью. Это в основном ...

... видов деятельности (рис. 1). Рис. 1 – Место страхового рынка в финансовой системе. Всеобщность страхования определяет непосредственную связь страхового рынка с финансами предприятий, финансами населения, банковской системой, государственным бюджетом и другими финансовыми институтами, в рамках которых реализуются страховые отношения. В таких отношениях соответствующие финансовые институты ...

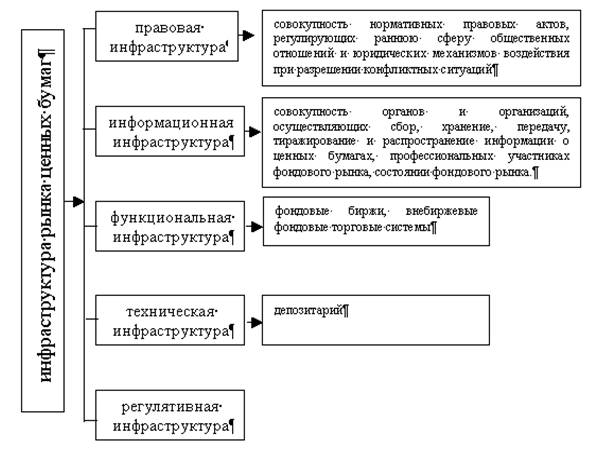

... на основании подачи заявления инициатором допуска и предоставлении документа, подтверждающих существование ценных бумаг как объекта гражданских прав. 2.2 Исследование деятельности АО «Народный банк» на фондовом рынке Республики Казахстан Акционерное общество "Народный банк Казахстана" было основано на базе реорганизационного Сберегательного банка Республики Казахстан и на протяжении ряда ...

0 комментариев