Регулирование страхового рынка в Республике Казахстан

Государственное регулирование страхового рынка в зарубежных странах

АНАЛИЗ ДЕЯТЕЛЬНОСТИ СТРАХОВОГО РЫНКА РЕСПУБЛИКИ КАЗАХСТАН

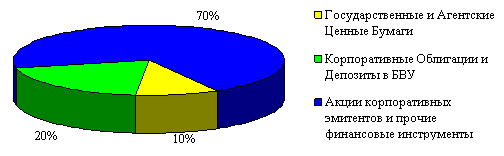

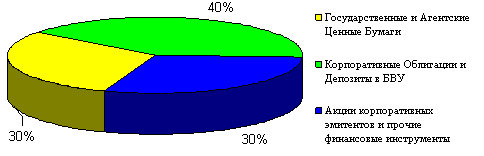

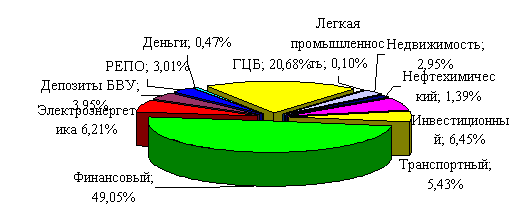

Инвестиционный портфель страховых организаций

Страховые премии и выплаты

СОВЕРШЕНСТВОВАНИЕ ДЕЯТЕЛЬНОСТИ СТРАХОВОГО РЫНКА

Совершенствование регулирования и надзора за страховой деятельностью

Навигация

Регулирование страхового рынка в Республике Казахстан

Регулирование страхового рынка Республики Казахстан

74513

знаков

8

таблиц

0

изображений

1.2 Регулирование страхового рынка в Республике Казахстан

Значительным шагом в развитии страхового рынка республики явилась передача функций и полномочий государственного органа страхового надзора Национальному банку Республики Казахстан.

С октября 2000 года Национальный банк Республики Казахстан как уполномоченный орган по регулированию и надзору за страховой деятельностью является полноправным членом Международной Ассоциации органов страхового надзора (IAIS).

Республика Казахстан выделяется из всех стран СНГ высоким уровнем развития нормативной базы и государственного регулирования страхового рынка, несмотря на то, что показатели сбора премий и страховых выплат в Казахстане пока еще ниже, чем у некоторых соседей по СНГ. Но это тот случай, когда «лучше меньше, да лучше». Этим обеспечивается большая гарантия страхователям возмещения риска при наступлении страхового случая.

Участие государства в решении проблем страхового рынка придает актуальность страхованию и страховой деятельности, повышает степень защиты законных интересов страхователей. В последние годы улучшилась финансовая дисциплина и учет в страховых организациях, перечень и уровень представляемых страховых услуг.

Политика и стратегия развития страхового рынка Казахстана определяемая Национальным банком последовательно ведет страховой рынок к нормам и стандартам Европейского Союза, при сохранении конструктивных отношений со страховыми организациями стран СНГ. Определяющим моментом в движении к рыночным отношениям является прозрачность и законность страховых операций, корреляция действующего страхового законодательства Республики Казахстан с нормами Европейского Союза и Всемирной торговой организации.

За относительно короткий период времени в Казахстане была проведена существенная работа по созданию условий для развития страховой индустрии:

1. Совершенствовалась действующая законодательная база, регулирующая развитие страхового рынка.

2. Национальным банком РК были разработаны и внедрены требования и нормативы к страховым и (перестраховочным) организациям.

3. Обеспечена финансовая устойчивость и платежеспособность страховых организаций.

4. Обеспечена доступность страховых услуг, прозрачность и законность страховых операций.

Позитивными моментами последних лет развития казахстанского страхового рынка явились:

- введение законодательного запрета на совмещение операций по страхованию жизни со страхованием иным, чем страхование жизни в одной страховой организации. С позиции платежеспособности страховой организации это существенный момент, так как первое предусматривает долгосрочные инвестиции страховых резервов, второе краткосрочные;

- установление жестких требований к уставному капиталу страховых организаций в Республике Казахстан;

- соблюдение соответствия определенным квалификационным требованиям руководителя исполнительного органа страховщика и его главного бухгалтера;

- строгие требования к финансовой устойчивости и добросовестности акционеров учредителей страховых организаций.

Страховой рынок Казахстана можно назвать одним из наиболее динамично развивающихся во всем СНГ. Этому способствовала Программа развития страхового рынка республики.

Обязательным является страхование, осуществляемое в силу закона. Каждый вид обязательного страхования является отдельным классом страхования. Содержание каждого класса в обязательной форме страхования и дополнительные требования по условиям его проведения устанавливаются законодательным актом, регулирующим данный класс страхования

Виды, условия и порядок проведения обязательного страхования определяются законами Республики Казахстан.

Инициатором обязательного страхования в Казахстане выступает государство, которое в форме закона обязывает юридических и физических лиц заключать договор страхования.

Распоряжением Премьер - Министра Республики Казахстан от 21.03. 2003 года № 38-р был утвержден оптимальный перечень видов обязательного страхования: Об обязательном страховании гражданско-правовой ответственности работодателя за причинение вреда жизни и здоровью работника при исполнении им трудовых (служебных) обязанностей, Об обязательном страховании в растениеводстве, Об обязательном экологическом страховании, Об обязательном социальном страховании, Об обязательном страховании гражданско-правовой ответственности владельцев транспортных средств, Об обязательном страховании гражданско-правовой ответственности перевозчика перед пассажирами, Об обязательном страховании гражданско-правовой ответственности аудиторов и аудиторских организаций, Об обязательном страховании гражданско-правовой ответственности частных нотариусов, Об обязательном страховании гражданско-правовой ответственности туроператора и турагента, Об обязательном страховании гражданско-правовой ответственности владельцев объектов, деятельность которых связана с опасностью причинения вреда третьим лицам,

Обязательному социальному страхованию подлежат работники , за исключением работающих пенсионеров, самостоятельно занятые лица, включая иностранцев и лиц без гражданства, постоянно проживающих на территории Республики Казахстан и осуществляющих деятельность, приносящую доход на территории РК.

Плательщик (работодатель или самостоятельно занятое лицо, осуществляющее исчисление и уплату социальных отчислений ) имеет право на возврат ошибочно уплаченных сумм социальных отчислений. Он обязан своевременно и в полном объеме уплачивать социальные отчисления и представлять в налоговые органы расчеты по начисленным и перечисленным социальным отчислениям.

Обязательное социальное страхование подразделяется на следующие виды:

1) на случай утраты трудоспособности;

2) на случай потери кормильца;

3) на случай потери работы.

Государство гарантирует гражданам право на получение социальных выплат при наступлении случаев риска по видам обязательного социального страхования на условиях, установленных Законом.

Постановлением Правительства РК от 21.06.04 №683 (с изменениями и дополнениями от 31.12.2004г. № 1149; 31.05.2005 г. № 533; 30.06.2005 г. № 662) утверждены правила исчисления социальных отчислений.

Социальные отчисления, подлежащие уплате в Государственный фонд социального страхования за участников системы обязательного страхования, установлены в размере:

с 1 января 2006 года – 2 % от объекта исчисления социальных отчислений;

с 1 января 2007 года – 3 % от объекта исчисления социальных отчислений.

Для работодателя объектом социальных отчислений являются его расходы , выплачиваемые работнику в виде доходов за выполненные работы, оказанные услуги.

Для самостоятельно занятых лиц, для которых распространяется специальный налоговый режим в соответствии с налоговым законодательством размер социальных отчислений, уплачиваемый ими в свою пользу составляет:

с 1 января 2006 года – 2 % от минимальной заработной платы;

с 1 января 2007 года – 3% от минимальной заработной платы.

Для индивидуальных предпринимателей, не применяющих специальные налоговые режимы, частных нотариусов и адвокатов объектом исчисления социальных отчислений являются их доходы. При этом ежемесячный доход принимается для исчисления социальных отчислений в размере, не превышающем 10-ти кратного размера минимальной заработной платы.

Механизм обязательного страхования, как показывает опыт стран с рыночной экономикой, широко используется государством в целях обеспечения социальной стабильности и ускорения развития экономики.

Данный опыт получил свое применение и в Казахстане, где существенно расширилась сфера использования обязательного страхования для решения задач по защите имущественных интересов граждан, юридических лиц и государства от природных, техногенных, финансовых и экономических и иных рисков. В целях разрешения этих и других проблем обязательного страхования В Казахстане имеют место и другие виды страхования.

Обязательное страхование гражданско-правовой ответственности владельцев транспортных средств. Объектом обязательного страхования гражданско-правовой ответственности владельцев транспортных средств является имущественный интерес застрахованного лица, связанный с его обязанностью, установленной ГК РК, возместить вред, причиненный жизни и здоровью и (или) имуществу третьих лиц в результате эксплуатации транспортного средства как источника повышенной опасности посредством осуществления страховых выплат.

Обязательное страхование гражданско-правовой ответственности перевозчика перед пассажирами. Объектом обязательного страхования гражданско-правовой ответственности перевозчика перед пассажирами является имущественный интерес перевозчика, связанный с его обязанностью, установленной ГК РК, возместить ущерб, причиненной жизни, здоровью и (или) имуществу пассажиров при их перевозке посредством осуществления страховых выплат.

Обязательное страхование гражданско-правовой ответственности аудиторов и аудиторских организаций. Объектом обязательного страхования гражданско-правовой ответственности аудиторов и аудиторских организаций является имущественный интерес аудитора и аудиторской организации, связанный с их обязанностью , установленной гражданским законодательством РК, возместить вред, причиненный аудируемым субъектам при проведении аудита.

Обязательное страхование гражданско-правовой ответственности частных нотариусов. Объектом обязательного страхования гражданско- правовой ответственности частных нотариусов являются имущественные интересы частного нотариуса, связанные с его обязанностью возместить вред, причиненный третьим лицам в результате совершения им нотариальных действий. Для осуществления нотариальных действий частный нотариус обязан заключить договор обязательного страхования ответственности частного нотариуса.

Обязательное страхование гражданско-правовой ответственности туроператора и турагента. Объектом страхования по данному закону является имущественный интерес туроператора и турагента, связанный с их обязанностью, установленной гражданским законодательством РК, возместить вред, причиненный имущественным интересам и (или) иным интересам туриста при осуществлении деятельности по реализации туристического продукта посредством осуществления страховых выплат.

Обязательное страхование гражданско-правовой ответственности владельцев объектов, деятельность которых связана с опасностью причинения вреда третьим лицам». Объектом данного вида страхования является имущественный интерес владельца объекта, связанный с его обязанностью возместить вред, причиненный жизни, здоровью и (или) имуществу третьих лиц в результате аварии на объекте посредством осуществления страховых выплат.

Похожие работы

... . По мнению специалистов, если средний коэффициент риска по инвестиционному портфелю фонда превышает 50-60%, это свидетельствует о том, что данный НПФ ведет рискованную игру. 3. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ПЕНСИОННОГО РЫНКА РЕСПУБЛИКИ КАЗАХСТАН 3.1 Проблема №1 (текущая): Мировой финансовый кризис и его влияние на пенсионный рынок Казахстана Последствия глобальной турбулентности, ...

... особое внимание на формирование и развитие валютного рынка государства, что является важным моментом в стратегическом экономическом развитии Казахстана. Валютный рынок Республики Казахстан относится к категории внутренних валютных рынков, который находится в стадии формирования. Чаще всего казахстанский валютный рынок характеризуется своей неустойчивостью и непредсказуемостью. Это в основном ...

... видов деятельности (рис. 1). Рис. 1 – Место страхового рынка в финансовой системе. Всеобщность страхования определяет непосредственную связь страхового рынка с финансами предприятий, финансами населения, банковской системой, государственным бюджетом и другими финансовыми институтами, в рамках которых реализуются страховые отношения. В таких отношениях соответствующие финансовые институты ...

... на основании подачи заявления инициатором допуска и предоставлении документа, подтверждающих существование ценных бумаг как объекта гражданских прав. 2.2 Исследование деятельности АО «Народный банк» на фондовом рынке Республики Казахстан Акционерное общество "Народный банк Казахстана" было основано на базе реорганизационного Сберегательного банка Республики Казахстан и на протяжении ряда ...

0 комментариев