Краткая история создания ОАО «НефАЗ» и его дочернего

Характеристика ТЭП

Планировка ТЭП

Динамика основных технико-экономических показателей

Виды внутризаводского транспорта и организация

Планирование деятельности транспортного хозяйства

План по доходам, прибыли и рентабельности

Определение себестоимости перевозок

Состав оборотных средств ТЭП

Техническая суть мероприятий и организация их реализации

Экономическое обоснование предлагаемых мероприятий и

Снижение затрат на техническое обслуживание и ремонт

Определение пробегов автомобилей до капитального ремонта (ресурсный пробег)

Теперь определим количество воздействий на один автомобиль за цикл

На предприятие предусматриваются диагностические работы, входящие в годовой объем ТО

Снижение расхода эксплуатационных и ремонтных

Сдача в аренду излишних факторов производства: площадей и транспортных средств

Навигация

Состав оборотных средств ТЭП

Технико-экономическое обоснование мероприятий по повышению эффективности деятельности транспортного хозяйства промышленного предприятия (на примере транспортно-экспедиционного предприятия ОАО "НефАЗ")

115946

знаков

18

таблиц

15

изображений

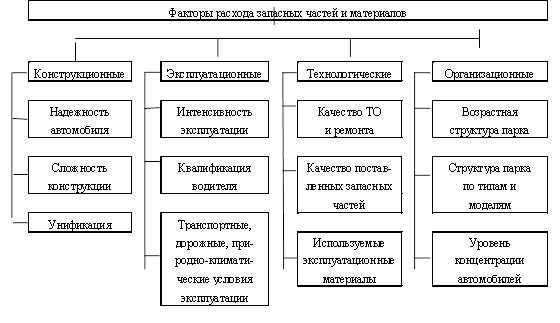

2.4.2. Состав оборотных средств ТЭП.

Эффективность деятельности автотранспортного предприятия в значительной степени зависит и от наличия и состава оборотных средств. Оборотные средства предприятий составляют совокупность фондов оборотных и обращения, выраженных в деньгах. Оборотные средства предоставляются предприятием для образования запасов материальных ценностей, покрытия затрат по незавершенному производству, расходов будущих периодов, а также для осуществления расчетов в установленные сроки. Структура оборотных средств по отдельным предприятиям существенно различается. Она зависит от особенностей процесса производства, характера работы, степени технической вооруженности, уровня организации производства. Основные элементы оборотных средств и структура оборотных средств по ТЭП ОАО « НефАЗ» приведены на схеме 2.3. и таблицы 2.4. ( см. демонстр. лист №6)

Рациональное и эффективное использование оборотных средств является важнейшей задачей хозяйственного руководства и обеспечивает значительную экономию материальных и денежных ресурсов предприятия. На эффективность использования оказывает влияние скорость их движения за производственный цикл, то есть оборачиваемость оборотных средств за определенный период, которая характеризуется количеством оборотов за год и длительность оборота.

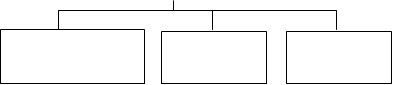

Схема. 2.3. Состав оборотных средств ТЭП

![]() Оборотные средства

Оборотные средства

Оборотные производственные фонды Фонды обращения

|  |

В производственных В эксплуата- В процессе Средства в Денежные

запасах ции производства расчетах ресурсы

|  |  | |  |

Топливо Спецодежда Незавершен- Расчетные Средства на

Смазочные матери- Малоценные ное производ- документы в счетах в бан-

алы и быстроизна- ство в авторе- банках на ин- ке

Запасные части шивающиеся монтных пред- касса Средства в

Шины материалы приятиях Дебиторы кассе

Агрегаты Расходы буду- Прочие сред- Прочие дене-

Малоценные и быс- щих периодов ства в расче- жные средства

троизнашивающи- тах

еся материалы

Спецодежда

Таблица 2.4.

Структура оборотных средств по ТЭП

| Наименование элементов оборотных средств | Удельный вес к итогу, % |

| 1. Оборотные средства в сфере производства (нормируемые средства) а) Производственные запасы, в том числе: материалы топливо аатомобили, запасные части и агрегаты автомобильные шины в запасе малоценные и быстроизнашивающиеся предметы | 37,0 2,3 1,9 32,0 0,5 0,3 |

| б) Средства, находящиеся в производстве, в том числе: расходы будущих периодов | 0,1 0,1 |

| Всего оборотных средств в сфере производства | 37,1 |

| 2. Оборотные средства в сфере обращения (ненормируемые средства), в том числе: денежные средства услуги автомобильного транспорта по расчетным документам, переведенным в банк на инкассо дебиторы | 62,9 1,9 0,2 60,8 |

| Итого: | 100,0 |

Коэффициент оборачиваемости выражает число оборотов, совершаемых оборотными средствами за определенный период времени:

kо = Д / Сос

где: Д — доход предприятия, тыс. руб.; Сос — средняя сумма оборотных средств, тыс. руб (Сос по балансу составляет 581606 тыс. руб.

kо = 7758636,5 / 581606 = 13,3

Продолжительность оборота в днях показывает, за какое количество дней совершается один оборот оборотных средств:

Тоб = Тпер / kо

где: Тпер — продолжительность рассматриваемого периода, дни.

Тоб = 365 / 13,3 = 27,46 (дня)

Как видно из таблицы 2.4. нормируемый оборотный капитал составляет 37,1 % от общей суммы оборотного капитала, а 62,9 % — денежные средства и средства в расчетах. Из этого выходит, что размер оборотного капитала необходимого для нормального обеспечения работы ТЭП должен быть равен:

Окг = Окнорм / 0,371 = 672467 / 0,037 = 1812579,5 (тыс. руб.) (2.10.)

По состоянию на 1.01.07г. оборотный капитал ТЭП составлял 1059187 тыс. руб. или 58,4 % от потребного. Дополнительная потребность в оборотном капитале по ТЭП составляет:

DОк = Окг – Окн.г – Ок (уп) = 1812579,5 – 1059187 – 148653,8 = 604738,7 (тыс. руб.)

Расчет потребности в оборотных средствах представлен в таблице 2.5.( см. демонстр. лист №6)

Таблица № 2.5.Расчет потребности в оборотных средствах

| Наименование элемента нормируемых оборотных средств | Годовая потребность, тыс. руб. (Сi) | Суточная потребность, тыс. руб. Cд=Сi/360 | Норма запаса, дн. (Нз) | Норматив оборотных средств, тыс. руб. Ос(i)=Сд´Нз |

| 1. Топливо для автомобилей | 2190024,6 | 6083,4 | 4 | 24333,6 |

| 2. Смазочные и другие эксплуатационные материалы | 524869,6 | 1458 | 30 | 43740 |

| 3. Автомобильные шины в запасе | 151791,4 | 421,6 | 30 | 12649,3 |

| 4. Запасные части | 102939,7 | 285,9 | 70 | 20016 |

| 5. Материала для ТО и ремонта | 115561,1 | 321 | 45 | 14445,1 |

| 6. Оборотный фонд агрегатов | 3% от ст-ти тр. ср-ств | 3% от ст-ти тр. ср-ств | 3% от ст-ти тр. ср-ств | 502219,5 |

| 7. Топливо для хозяйственных нужд | 290000,0 | 805,5 | 30 | 24166,7 |

| 8. Канцелярские принадлежности | 12000,0 | 33,3 | 60 | 2000 |

| 9. МБП | 12000,0 | 33,3 | 170 | 5660,0 |

| 10. Налог на добавленную стоимость по приобретенным ценностям | — | — | — | 23236,8 |

| Общий норматив оборотного капитала | — | — | — | 672467,0 |

2.4.3.Стоимость основных фондов.

В современных условиях оснащение отраслей основными фондами влияет на формирование материально-технической базы, выполнение программ социально-экономического развития, расширенное воспроизводство. Основные производственные фонды отрасли — это те средства труда, которые участвуют во многих производственных циклах, сохраняя при этом свою натуральную форму, а их стоимость переносится на готовый продукт по частям в течение длительного времени. Все основные фонды народного хозяйства разделяются на производственные и непроизводственные.

Непроизводственные основные фонды не принимают непосредственного участия в создании продукции. Они косвенно способствуют осуществлению процесса, удовлетворяя бытовые и культурные потребности трудящихся. Сюда относятся жилые дома, здания, сооружения, оборудование учреждений и организаций. К непроизводственным относятся также средства труда, находящиеся в процессе монтажа, списанные, но не переданные или полученные, но не установленные машины, оборудование, транспортные средства. Средства труда становятся тогда производственными основными фондами, когда они принимают участие в создании стоимости продукции. Основные производственные фонды делятся на активную и пассивную части. К активной части относится комплекс средств и механизмов, непосредственно участвующих в производственном процессе (транспортные средства, машины, измерительные и регулирующие приборы), к пассивной части — все остальные виды основных фондов, являющиеся необходимым условием производственного процесса.

Большое значение для деятельности транспортного хозяйства имеет эффективное использование производственных фондов, которое оценивается в натуральном (для определения технического состава основных фондов производственной мощности предприятия, для установления путей повышения использования производственных мощностей) и денежном (для установления при планировании их расширенного воспроизводства, а также для определения себестоимости продукции и рентабельности предприятия) выражениях.

В связи с длительностью функционирования, постепенным изнашиванием основных фондов существует несколько методов их денежной оценки:

- по первоначальной стоимости, т.е. по фактической, включающей полную стоимость введенного в эксплуатацию объекта или прейскурантную цену покупаемых машин, других средств труда, а также стоимость их к месту использования;

- по восстановительной стоимости;

- по остаточной стоимости (см. табл. 1.13. демонстрационого листа № 4.).

Кроме оценочных показателей, существуют показатели, отражающие экономическую эффективность использования производственных основных фондов. Обобщающим показателем является показатель фондоотдачи, который определяет количество доходов, приходящихся на 1 руб. стоимости производственных основных фондов:

Фо = Д / Сс.г,

где Д — доходы от вспомогательной работы, тыс. руб.

Сс.г — среднегодовая стоимость производительных основных фондов, тыс. руб.

Сс.г составляет 6291000 тыс. руб.

Фо = 7758636,5 / 6291000 = 1,23 (тыс.руб./тыс.руб.)

Экономическая эффективность использования производственных основных фондов может определяться рентабельностью, то есть количеством прибыли на 1 руб. стоимости этих фондов.

Рф = П / Сс.г,

где П — размер прибыли за год, тыс. руб.

Рф = 1012254,2 / 6291000 = 0,16 (тыс.руб./тыс.руб.)

При анализе работы автомобильного транспорта, а также для характеристики состояния основных фондов используются следующие показатели:

Фондоемкость: Фем = 1 / Фо = 1 / 1,23 = 0,813

Степень оснащенности каждого работника основными производственными фондами представляет собой фондооруженность:

Фв = Сс.г / N,

где N — среднесписочная численность работников, чел

Фв = 5291000 / 158,5 = 39690,9

К показателям, характеризующим состояние основных производственных фондов, относятся коэффициенты ,Rоб, kи, kг, kв.

Коэффициент обновления характеризует интенсивность ввода в действие новых производственных мощностей:

Rоб = Сп / Ск,

где— стоимость основных фондов вновь поступивших в эксплуатацию за отчетный период, тыс. руб.

Сп по балансу составляет 69431 тыс. руб.

Ск — стоимость основных фондов на конец отчетного периода, тыс. руб.

Ск = 27793049 тыс. руб. (см. табл. 1.13.)

Rоб = 69431 / 27793049 = 0,0025

Коэффициент изношенности:

kи = А / Ск,

где А — сумма начислений амортизации за год, тыс. руб.

А = 21502049 тыс. руб.

kи = 21502049 / 27793049 = 0.77

Коэффициент годности:

kг = 1 – kи = 1 – 0,77 = 0,23

Коэффициент выбытия определяют необходимость пополнения основными фондами:

kв = Св / Сн,

где Сн — стоимость основных производственных фондов на начало отчетного периода, тыс. руб.

Св — стоимость выбывших основных фондов за отчетный перод, тыс. руб.

Св по балансу составляет 2733909 тыс. руб.

kв = 2733909 / 30457527 = 0,09

Приведенные данные позволяют сделать вывод, что основные производственные фонды изношены на 77 %. Для их замены у предприятия на сегодня средства отсутствуют.

Глава 3. Технико-экономическое обоснование мероприятий по повышению эффективности деятельности ТЭП ОАО «НефАЗ»

Похожие работы

... , погрузочно-разгрузочных работ Дп-р и прочих работ и услуг Дпр). Двал = Дпер + Дтэо + Дп-р + Дпр. (2.4.) При определении доходов в основном используют метод прямого счета. Доходы от грузовых перевозок при сдельной оплате труда водителей определяют как произведение сдельного тарифа на объем выполненной транспортной работы в тоннах. При почасовой оплате доходы определяют сложением произведения ...

... кредиторской задолженности и ускорения их оборачиваемости. 3. АНАЛИЗ И ПУТИ ПОВЫШЕНИЯ ПРОИЗВОДИТЕЛЬНОСТИ ТРУДА 3.1 Теоретические аспекты формирования системы управления производительностью труда 3.1.1 Планирование производительности труда, предельная производительность Повышение производительности труда проявляется в том, что доля живого труда в изготовляемой продукции уменьшается, ...

... за анализируемый период произошло снижение общего уровня материалоемкости. 3. Основные направления улучшения материально-технического обеспечения предприятия на примере ООО "Нижнекамское ПАТП" 3.1 Механизм функционирования закупочной логистики Закупочная логистика – это управление материальными потоками в процессе обеспечения предприятия материальными ресурсами [11, с.58]. В странах с ...

0 комментариев