Теоретические основы процессов формирования и использования прибыли на предприятии

Формирование и использование прибыли на предприятии

Планирование прибыли. Факторы ее роста

Анализ формирования и использования прибыли в ОАО "ЛАКТ"

Специализация и размер производства

Трудовые ресурсы, производительность труда на предприятии

Себестоимость и экономическая эффективность переработки молока

Анализ состава и динамики общей прибыли

Анализ прибыли от реализации продукции

Факторный анализ прибыли от реализации продукции

Анализ использования прибыли в ОАО "ЛАКТ"

Совершенствование процессов формирования прибыли за счет изыскания ее резервов

Резервы увеличения суммы прибыли за счет снижения себестоимости отдельных видов продукции

Навигация

Теоретические основы процессов формирования и использования прибыли на предприятии

Повышение эффективности формирования и использования прибыли на предприятии в ОАО "Лакт"

95729

знаков

21

таблица

4

изображения

1. Теоретические основы процессов формирования и использования прибыли на предприятии

1.1 Понятие, сущность, функции прибыли на предприятииВ условиях рыночных отношений роль прибыли существенно возросла.

Именно прибыль является движущей силой работы предприятий, вознаграждением за предпринимательскую деятельность и риск, источником самоокупаемости и самофинансирования каждого отдельного предприятия, отрасли в целом и всего хозяйства. [9, c.18].

Прибыль является одной из наиболее сложных экономических категорий.

В экономической литературе, посвященной вопросам прибыли предприятия (компании) существуют различные точки зрения на прибыль. По мере развития экономической мысли возникало множество попыток отыскать однозначное определение прибыли. Все авторы сходятся в том, что прибыль — это разница, остаток, который содержится в выручке от продажи.

Английский экономист Дж. С. Милль определяет прибыль как остаток после вычитания из доходов компании затрат на закупку необходимых товаров и услуг (сырье, транспорт), а также на выплату заработной платы персоналу [11.С.9]. А. Маршалл и Дж. Мак-Куллох уточняют данное определение прибыли, вычитая из доходов, кроме вышеуказанных затрат, также вознаграждение используемых в данном производстве капиталов. Ф. Найт и Уэстон ввели в экономическую литературу понятие "чистой прибыли", определяемой как "остаток из остатка", из которого, помимо уже указанных элементов, отнимаются вознаграждение руководству компании и премия за риск [11.С.9] .

Андре Бабо в труде "Прибыль" указывает, что прибыль, с точки зрения бухгалтерского учета, состоит из двух компонентов:

1) доходы от обычной деятельности — представляют собой разницу между выручкой от продаж и необходимыми производственными, торговыми и иными затратами;

2) доходы от обладания предприятием определенных активов, приносящих прибыль (ценные бумаги, долговые обязательства), или активов, стоимость которых может изменяться в отчетном периоде (запасы, земельные участки, основные фонды и т. д.).

Макконнелл Кэмбелл Р., Брю Стенли Л. в работе "Экономикс", рассматривая экономическую категорию "прибыль", выделяют два ее вида: экономическую и бухгалтерскую, исходя из различий в определении экономических и бухгалтерских издержек [22.С.81].

П.Хейне в своем труде "Экономический образ мышления" подчеркивает, что чаще всего прибыль определяется как полная выручка минус полные издержки. Вопрос заключается в том, что не включать в издержки. П. Хейне определяет полные издержки как стоимость альтернативы, включающие в себя не только платежи за использованные товары и услуги, но и не явно выраженную ценность любых благ (труда, земли, капитала), которую поставляет фирма [36.С.190]. Он подчеркивает, что прибыль возникает в результате неопределенности, так как в условиях отсутствия неопределенности любые расхождения между совокупной выручкой и совокупными издержками будут устранены в процессе конкуренции и прибыль станет равной нулю [36.С.190].

Прибыль представляет собой превращенную форму прибавочной стоимости и выступает как денежное выражение стоимости прибавочного продукта, которая включается в себестоимость и распределяется через общественные фонды потребления.Прибыль как экономическую категорию следует рассматривать на двух уровнях:1.макроэкономическом – на уровне экономике в целом;2.микроэкономическом – на уровне отдельных предприятий.В экономической литературе существуют различные точки зрения на прибыль.

Различают два вида прибыли: бухгалтерскую и экономическую. В действующей на предприятии отчетности рассчитывают и анализируют в основном бухгалтерскую прибыль, представляющую собой прибыль, которая остается от общей выручки от реализации продукции, работ, услуг предприятий после уплаты явных издержек.Экономическая прибыль предприятия представляет собой прибыль, остающуюся после вычитания из выручки от реализации продукции, работ, услуг всех издержек (как явных, так и скрытых, включающих в себя ренту, ссудный процент, нормальную прибыль и т.п.). Расчет экономической прибыли имеет большое значение для выбора наиболее оптимальных направлений деятельности каждого предприятия и повышения его рентабельности.Кроме того, выделяют такое понятие, как нормальная прибыль, представляющая минимальную плату, необходимую для удержания предпринимателя в рамках данного предприятия. Нормальная прибыль является элементом внутренних издержек предприятия. Прибыль как экономическую категорию следует рассматривать в двух аспектах: количественном и качественном.

Рис. 1. Аспекты и уровни рассмотрения экономической категории прибыли

Назначение, роль и возможность использования прибыли в системе экономических рычагов хозрасчетных отношений общества определяются функциями, которые она выполняет. В отечественной экономической литературе нет единого мнения по вопросу о функциях прибыли. Одни экономисты выделяют две основные функции прибыли (источник доходов бюджетов и источник производственного и социального развития предприятия). Другие - до шести функций. Можно выделить пять основных функций прибыли (таблица 1):

Таблица 1 Функции прибыли и ее характеристика

| Название функции | Характеристика |

| А | Б |

| 1. Стимулирующая | Ожидание прибыли стимулирует: |

| - внедрение нововведений, инвестиций; | |

| - распределение ресурсов, соответствующих потребностям потребителей, предприятий и общества в целом | |

| 2. Воспроизводственная | Прибыль является источником самофинансирования предприятия, т. е. его производственного и социального развития |

| 3. Оценочная | Прибыль в абсолютных и относительных показателях характеризует эффективность деятельности предприятия, возможности его перспективного развития и выступает мерилом успеха деятельности |

| 4. Источник доходов бюджетов всех уровней | Прибыль представляет собой основную базу налогообложения и таким образом участвует через систему налогообложения в формировании доходной базы бюджетов всех уровней |

| 5. Источник вознаграждения | Часть прибыли поступает владельцам капитала в качестве вознаграждения |

1. Стимулирующая - первая и основная функция прибыли. Суть ее состоит в стимулировании такого распределения ресурсов, которое в целом соответствует потребностям общества и вкусам потребителей. Ожидание прибыли стимулирует нововведения, они в свою очередь стимулируют инвестиции, общий выпуск продукции, занятость населения и др.

2.Оценочная - другая важная функция, которая состоит в оценке эффективности деятельности предприятия. Размер прибыли предприятия в относительных и абсолютных показателях характеризует уровень эффективности его деятельности, возможности перспективного развития и показывает, насколько выгодны, необходимы инвестиции в это предприятие.

2.Воспроизводственная функция - прибыль, которую получает предприятие, является источником расширенного воспроизводства. За счет прибыли, остающейся в распоряжении предприятия, осуществляется его производственное и социальное развитие.

3.Источник доходов бюджетов различных уровней — четвертая функция прибыли, т.к. она выступает важнейшим источником формирования доходов государства и местных органов власти. Путем взимания установленных законодательством налогов с прибыли предприятий формируются доходные части местных бюджетов и государственного 6юджета. Таким образом, прибыль служит важнейшим источником удовлетворения общегосударственных и региональных потребностей.

4.Источник вознаграждения – часть прибыли поступает владельцам капитала в качестве вознаграждения.

Единство функций в их зависимости и взаимообусловленности делает прибыль тем элементом хозяйствования, в котором увязываются экономические интересы общества, коллектива предприятия и каждого работника.

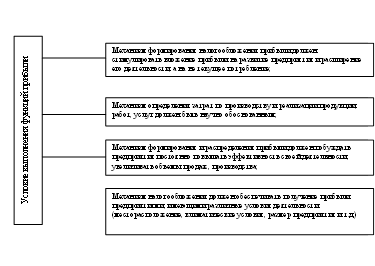

Для того чтобы прибыль выполняла эти функции, необходимо наличие следующих условий:

- механизм формирования и распределения прибыли должен побуждать предприятия постоянно повышать эффективность своей деятельности, увеличивать объемы продаж, производства;

- механизм налогообложения должен обеспечивать получение при- были предприятиями, имеющими различные условия деятельности (месторасположение, климатические условия, размер и т.д.);

- механизм налогообложения должен стимулировать вложение прибыли на развитие предприятия и расширение его деятельности, а не на текущее потребление;

- механизм определения затрат по производству и реализации продукции, работ, услуг должен быть научно обоснованным. [22, c. 41].

Для того чтобы прибыль выполняла эти функции, необходимо выполнение ряда условий (рис.2).

Рис.2. Условия выполнения прибылью основных функций

Похожие работы

... нашей страны и ближнего зарубежья, 7 областей Казахстана, Узбекистан, Армению, Грузию, Украину и другие районы. 3.2 Описание технологии коксохимического производства (рассмотреть вопросы влияния основных цехов предприятия на окружающую среду) 3.2.1 Краткая характеристика технологии производства Современное коксохимическое предприятие — это крупномасштабное комплексное производство, в ...

... их по значимости, требуется построение древа целей государственного управления. Цели государственного управления формируются исходя из целей государства, преследующих реализацию его общественных функций. Основной стратегической целью, стержнем государственной политики, стволом, от которого, как ветви, идут все остальные цели государственного управления, выступает обозначенная в начале главы ...

... данных производителей является многообразие предлагаемой продукции, недостатком – изготовление продукции из восстановленного молока. На рынке детского питания Комбинат детского питания является бесспорным лидером, эксклюзивный детский ассортимент, производимый предприятием не имеет аналогов ни в Хабаровском крае, ни на Дальнем Востоке. Все вышеперечисленные компании являются сильными ...

... к расходному ордеру. А также в этом разделе я предложила мероприятия для банка которые необходимо эффективно использовать для увеличения эффективности расчетных операций коммерческого банка: Первым мероприятием по повышению эффективности расчетных операций в АКБ «Райфазенбанк-Аваль», можно предложить совершенствование системы «Банк – клиент» и осуществить переход на новую систему «Интернет - ...

0 комментариев