Класифікація і принципи організації оборотних активів

Використання банківських кредитві для формування оборотних коштів

Визначення наявності і ефективності використання оборотних активів

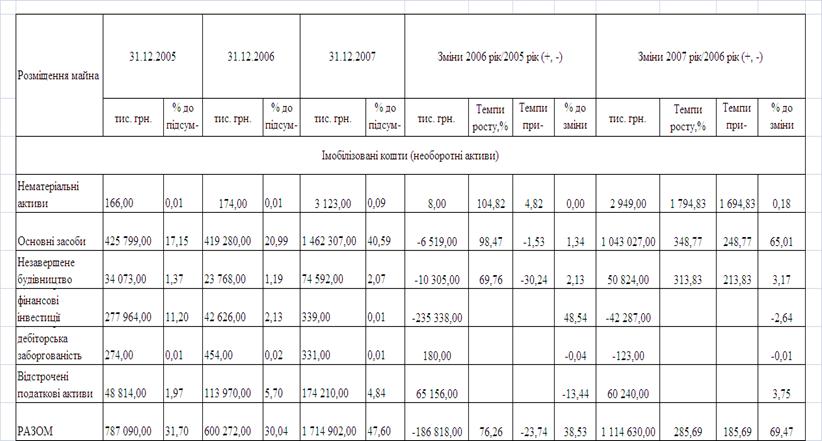

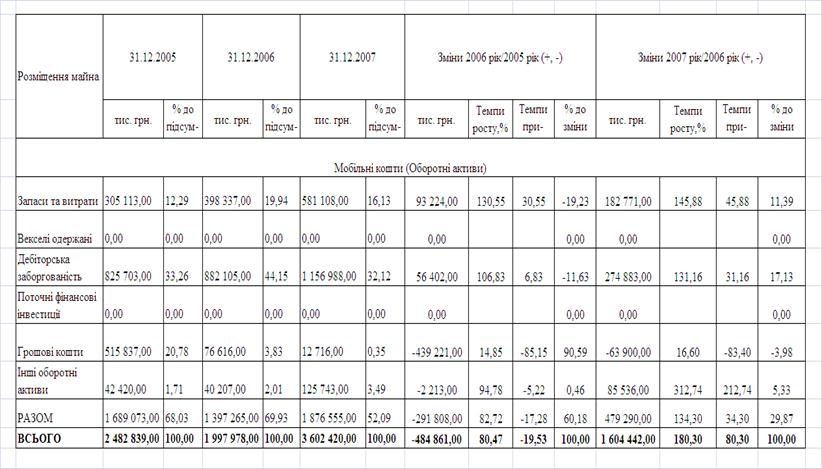

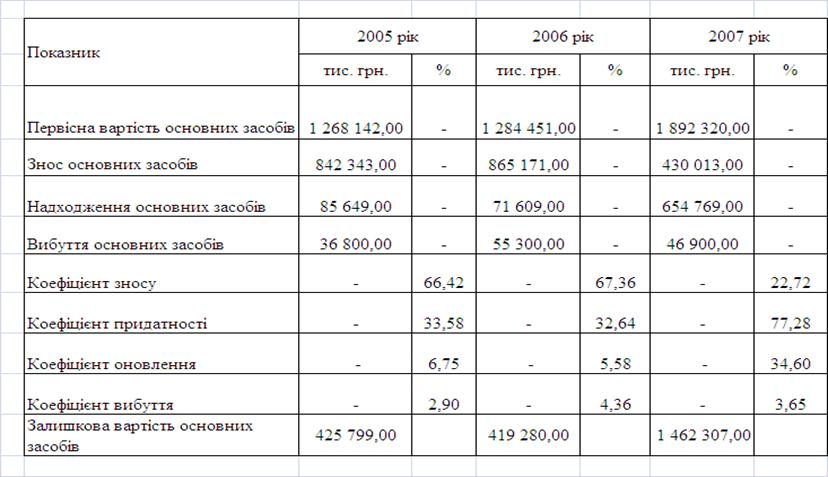

Вплив розміщення оборотних коштів на фінансовий стан підприємства

Організаційно – економічна характеристика ТОВ «Автосервіс»

Планування потреби в оборотних активах та їх нормування

Можливі заходи щодо підвищення ефективності управління оборотними коштами підприємства

Навигация

Можливі заходи щодо підвищення ефективності управління оборотними коштами підприємства

Управління оборотними активами на підприємстві

75118

знаков

1

таблица

0

изображений

3.2. Можливі заходи щодо підвищення ефективності управління оборотними коштами підприємства.

У системі заходів, спрямованих на підвищення ефективності управління оборотними коштами підприємства і зміцнення його фінансового стану, важливе місце займають питання раціонального використання оборотних коштів. Проблема поліпшення використання оборотних коштів стала ще більш актуальної в умовах формування ринкових відносин. Інтереси підприємства вимагають повної відповідальності за результати своєї виробничо-господарської діяльності. Оскільки фінансове положення підприємств знаходиться в прямій залежності від стану оборотних коштів і припускає порівняння витрат з результатами господарської діяльності і відшкодування витрат власними коштами, підприємства зацікавлені в раціональній організації оборотних коштів - організації їхнього руху з мінімально можливою сумою для одержання найбільшого економічного ефекту.

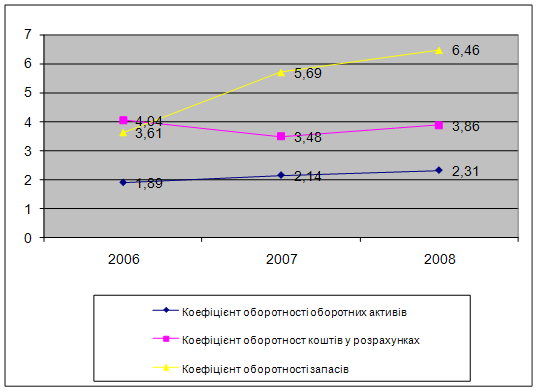

Ефективність використання оборотних коштів характеризується системою економічних показників, насамперед оборотністю оборотних коштів.

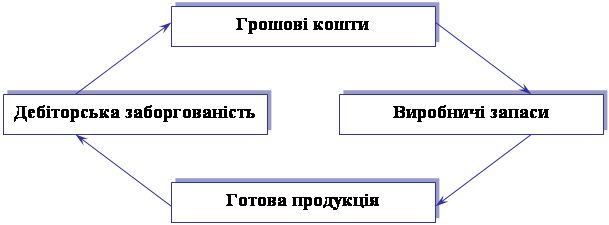

Під оборотністю оборотних коштів розуміється тривалість одного повного кругообігу коштів з моменту перетворення оборотних коштів у грошовій формі у виробничі запаси і до виходу готової продукції і її реалізації. Кругообіг коштів завершується зарахуванням виторгу на рахунок підприємства.

Оборотність оборотних коштів неоднакова на підприємствах як однієї, так і різних галузей економіки, що залежить від організації виробництва і збуту продукції, розміщення оборотних коштів і інших факторів.

Оборотність оборотних коштів характеризується поруч взаємозалежних показників: тривалістю одного обороту в днях, кількістю оборотів за визначений період - рік, півріччя, квартал (коефіцієнт оборотності), сумою зайнятих на підприємстві оборотних коштів на одиницю продукції (коефіцієнт завантаження).

Зменшення тривалості одного обороту свідчить про поліпшення використання оборотних коштів.

Чим вище за коефіцієнт оборотності, тим краще використовуються оборотні кошти.

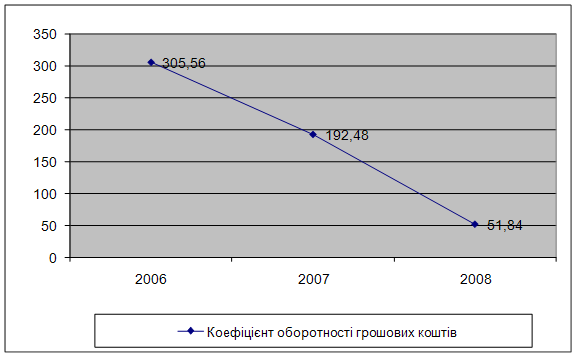

Крім зазначених показників також може бути використаний показник віддачі оборотних коштів, що визначається відношенням прибутку від реалізації продукції підприємства до залишків оборотних коштів.

Показники оборотності оборотних коштів можуть обчислюватися по всіх оборотних коштах, що беруть участь в обороті, і по окремих елементах.

Зміна оборотності коштів є шляхом зіставлення фактичних показників із плановими показниками чи попереднього періоду. У результаті порівняння показників оборотності оборотних коштів є її прискорення чи уповільнення.

При прискоренні оборотності оборотних коштів з обороту вивільняються матеріальні ресурси і джерела їхнього утворення, при уповільненні - в оборот утягуються додаткові кошти.

Вивільнення оборотних коштів унаслідок прискорення їхньої оборотності може бути:

- Абсолютне вивільнення має місце, якщо фактичні залишки оборотних коштів менше нормативу чи залишків попереднього періоду при збереженні чи перевищенні обсягу реалізації за розглянутий період.

- Відносне вивільнення оборотних коштів має місце в тих випадках, коли прискорення їхньої оборотності відбувається одночасно з ростом виробничої програми підприємства, причому темп росту обсягу виробництва випереджає темп росту залишків оборотних коштів. Ефективність використання оборотних коштів залежить від багатьох факторів, які можна розділити на зовнішні, що роблять вплив поза залежністю від інтересів підприємства, і внутрішні, на які підприємство може і повинне активно впливати. До зовнішніх факторів можна віднести такі, як загальноекономічна ситуація, податкове законодавство, умови одержання кредитів і процентні ставки по них, можливість цільового фінансування, участь у програмах, що фінансуються з бюджету. Ці й інші фактори визначають рамки, у яких підприємство може маніпулювати внутрішніми факторами раціонального руху оборотних коштів.

На сучасному етапі розвитку економіки до основних зовнішніх факторів, що впливають на стан і використання оборотних коштів, можна віднести такі, як криза неплатежів, високий рівень податків, високі ставки банківського кредиту.

Криза збуту зробленої продукції і неплатежі приводять до уповільнення обороту оборотних коштів. Отже, необхідно випускати ту продукцію, яку можна досить швидко і вигідно продати, припиняючи чи значно скорочуючи випуск продукції, що не користується поточним попитом. У цьому випадку крім прискорення оборотності запобігається ріст дебіторської заборгованості в активах підприємства.

При існуючих темпах інфляції отриманий підприємством прибуток доцільно направляти насамперед на поповнення оборотних коштів. Темпи інфляційного знецінення оборотних коштів приводять до заниження собівартості і перетоку їх у прибуток, де відбувається розпилення оборотних коштів на податки і невиробничі витрати.

Значні резерви підвищення ефективності і використання оборотних коштів криються безпосередньо в самому підприємстві. У сфері виробництва це відноситься насамперед до виробничих запасів. Будучи однієї зі складових частин оборотних коштів, вони відіграють важливу роль у забезпеченні безперервності процесу виробництва. У той же час виробничі запаси представляють ту частину засобів виробництва, що тимчасово не бере участь у виробничому процесі. Раціональна організація виробничих запасів є важливою умовою підвищення ефективності використання оборотних коштів. Основні шляхи скорочення виробничих запасів зводяться до їх раціонального використання; ліквідації наднормативних запасів матеріалів; удосконалюванню нормування; поліпшенню організації постачання, у тому числі шляхом установлення чітких договірних умов постачань і забезпечення їхнього виконання, оптимального вибору постачальників, налагодженої роботи транспорту. Важлива роль належить поліпшенню організації складського господарства.

Скорочення часу перебування оборотних коштів у незавершеному виробництві досягається шляхом удосконалювання організації виробництва, поліпшенням застосовуваної техніки і технології, удосконалювання використання основних фондів, насамперед їхньої активної частини, економії оборотних коштів.

Перебування оборотних коштів у сфері обігу не сприяє створенню нового продукту. Зайве відволікання їх у сферу обігу - негативне явище. Найважливішими передумовами скорочення вкладень оборотних коштів у цю сферу є раціональна організація збуту готової продукції, застосуванні прогресивних форм розрахунків, своєчасне оформлення документації і прискорення її руху, дотримання договірної і платіжної дисципліни.

Ефективність керування оборотними коштами підприємства дуже впливає на результати його фінансово-господарської діяльності.

З одного боку, необхідно більш раціонально використовувати наявні оборотні ресурси – мова йде насамперед про оптимізацію виробничих запасів, скорочення незавершеного виробництва, удосконалювання форм розрахунків.

З іншого боку, у даний час підприємства мають можливість вибирати різні варіанти списання витрат на собівартість, визначення виторгу від реалізації продукції (робіт, послуг) для цілей оподатковування.

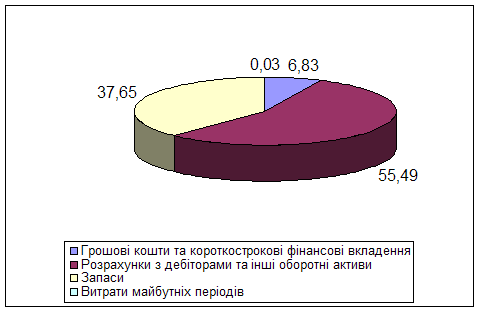

Матеріально-виробничі запаси є найменш ліквідною статтею серед статей оборотних активів. Для обігу цієї статті в кошти потрібен час не тільки для того, щоб знайти покупця, але і для того, щоб одержати з його згодом оплату за продукцію.

Аналіз цієї статті має велике значення для ефективного фінансового керування. Запаси можуть складати значну питому вагу не тільки в складі оборотних активів, але й у цілому в активах підприємства. Це може свідчити про те, що підприємства мають утруднення зі збутом своєї продукції, що у свою чергу може бути обумовлено низькою якістю продукції, порушенням технології виробництва і вибором неефективних методів реалізації, недостатнім вивченням ринкового попиту і кон'юнктури. Порушення оптимального рівня матеріально-виробничих запасів приводять до збитків у діяльності фірми, оскільки збільшує витрати по збереженню цих запасів, відволікає з обороту ліквідні кошти, збільшує небезпеку знецінювання цих товарів і зниження їхніх споживчих якостей, приводить до втрати клієнтів, якщо це викликано порушенням яких-небудь характеристик товарів. У цьому зв'язку визначення і підтримка оптимального обсягу запасів є важливим розділом фінансової роботи.

Матеріально-виробничі запаси відображаються в звітності відповідно до правила нижчої з двох оцінок – по собівартості або ринковій ціні. Відповідно до загальноприйнятих стандартів базою оцінки матеріально-виробничих запасів є собівартість, під якою розуміються витрати на їхнє придбання. Ці витрати не є постійною величиною і змінюються в результаті коливання цін на ці товари, у зв'язку з чим той самий вид товару може мати різну собівартість у залежності від терміну його закупівлі. В умовах великої кількості запасів важко визначити фактичну собівартість товарів, що вже знаходяться в переробці, і товарів, що ще залишаються на складі. Щоб вирішити цю проблему, в обліку використовується допущення, відповідно до якого послідовність надходження запасів у переробку трактується не як потік фізичних одиниць товарів, а як рух їхньої вартості (flow of cost). Відповідно до цього використовуються наступні методи оцінки запасів: по собівартості кожної одиниці закуповуваних товарів (specific identification method); по середній собівартості (average cost), зокрема по середньозваженій вартості (weighted average cost) і ковзної середньої вартості (moving average cost); по собівартості перших закупівель (у часі) ФІФО (first-in-first-out - FIFO); по собівартості останніх за часом закупівель ЛІФО (last-in-first-out – LIFO).

Метод оцінки на підставі визначення собівартості кожної одиниці закуповуваних запасів - це облік їхнього руху по фактичній собівартості. Для використання цього методу необхідна фізична ідентифікація усіх вироблених закупівель товарно-матеріальних цінностей, що досить складно зробити в умовах великомасштабного виробництва. У зв'язку з цим даний метод, незважаючи на його точність, можуть застосовувати тільки ті фірми, що або виконують спеціальні замовлення на виробництво якої-небудь продукції. або роблять операції з порівняно невеликими втратами дорогих товарів (ювелірні вироби й автомобілі, деякі види меблів).

Оцінка запасів по методу ФІФО заснована на припущенні, що запаси використовуються в тій же послідовності, у якій вони закуповуються підприємством, тобто запаси, що першими надходять у виробництво, повинні бути оцінені по собівартості перших у часі закупівель.

Порядок оцінки не залежить від фактичної послідовності витрати матеріалів. При розрахунку застосовується формула:

В = З + П - К , де

В - вартість витрачених матеріалів,

З - залишок матеріалів на початок періоду,

П - вартість матеріалів, що надійшли, за весь період,

К - залишок матеріалу на кінець періоду.

Залишки матеріалів на кінець періоду оцінюються за ціною останньої закупівлі:

К = V Ц , де

V - кількість матеріалів на кінець звітного періоду в натуральному вимірі,

Ц - ціна останньої закупівлі.

Метод ЛІФО дозволяє більш точно визначити собівартість реалізованої продукції і чистий прибуток від реалізації, однак змінює собівартість запасів на кінець періоду. Але на відміну від методу ФІФО, метод ЛІФО забезпечує ув'язування поточних доходів і витрат (принцип відповідності) і дозволяє згладити вплив інфляції. При росту цін прибуток, відбиваний підприємством у звітності, знижується. Усі приведені методи оцінки матеріально-виробничих запасів відповідають міжнародним стандартам обліку і звітності.

Прискорення обороту оборотних коштів дозволяє визволити значні суми і, таким чином, збільшити обсяг виробництва без додаткових фінансових ресурсів, а кошти, що вивільнилися, використовувати відповідно до потреб підприємства. Прискорення оборотності оборотних коштів є першочерговою задачею підприємств у сучасних умовах і досягається наступними шляхами.

На стадії створення виробничих запасів – впровадження економічно обґрунтованих норм запасу; наближення постачальників сировини, напівфабрикатів, що комплектують виробів і ін. до споживачів; широке використання прямих тривалих зв'язків; розширення складської системи матеріально-технічного забезпечення, а також оптової торгівлі матеріалами й устаткуванням; комплексна механізація й автоматизація вантажно-розвантажувальних робіт на складах.

На стадії незавершеного виробництва - прискорення науково-технічного прогресу; розвиток стандартизації, уніфікації, типізації; удосконалювання форм організації промислового виробництва, застосування більш дешевих конструкційних матеріалів; удосконалювання системи економічного стимулювання ощадливого використання сировинних і паливно-енергетичних ресурсів; збільшення питомої ваги продукції, що користується підвищеним попитом.

На стадії обігу - наближення споживачів продукції до її виготовлювачів; удосконалювання системи розрахунків; збільшення обсягу реалізованої продукції унаслідок виконання замовлень по прямих зв'язках, дострокового випуску продукції, виготовлення продукції із зекономлених матеріалів; ретельна і своєчасна добірка продукції, що відвантажується по партіях, асортименту, транзитній нормі, відвантаження в строгій відповідності з укладеними договорами.

ВИСНОВКИ

Ефективне управління оборотними активами, метою якого є їх раціональне використання визначає в цілому розвиток підприємства, а формування і використання оборотного капіталу вимагають ретельного аналізу.

В умовах ринкової економіки підприємство повинне приділяти велику увагу не тільки маркетинговим дослідженням, вивченню ринку, але й ефективному використанню наявних внутрішніх ресурсів. Важливий показник економічного аналізу - собівартість. Вона багато в чому залежить від методів керування запасами (ФІФО і ЛІФО).

Підприємство в першу чергу повинне піклуватися про одержання прибутку, тому що прибуток є важливим показником положення фірми на ринку. Величина прибутку залежить від ефективного використання оборотних активів (їх оборотності).

Таким чином слід зазначити, що поряд з основними фондами для успішної роботи підприємства величезне значення мають оборотні активи, їхня оптимальна кількість і ефективне використання. Управління оборотними коштами повинно чітко регулювати їх кількість, оборотність та ефективність використання. Розумне керування цими коштами має забезпечити оптимальний рівень ефективності використання оборотними коштами, що призведе до економії ресурсів підприємства і тим самим подальшого розвитку.

Коли говориш про основні фонди й оборотні активи, обов'язково постає питання про ефективність їх використання і застосування.

Підвищення ефективності основних фондів здійснюється за рахунок більш швидкого освоєння нових потужностей, підвищення змінності роботи машин і устаткування, удосконалювання організації матеріально-технічної бази, ремонтної служби, підвищення кваліфікації робітників, технічного переозброєння підприємств, модернізації і проведення організаційно-технічних заходів.

У системі заходів щодо підвищення ефективності суспільного виробництва важливе місце займають питання раціонального використання оборотних активів у всіх сферах діяльності людини, особливо в промисловості.

При найбільш економічному використанні оборотних активів, при ресурсах, що вивільняються, необхідно зміцнити фінансовий стан підприємств і об'єднань, підвищити матеріальну зацікавленість робітників та службовців у підвищення ефективності виробництва.

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ:

1. Конституція України -К.: Преса України, 1997.

2. Господарський кодекс України. - К.: Юрінком Інтер, 2003.

3. Методика фінансового аналізу. Шеремет А.Д., Сайфулин Р.С. - М.: ИНФРА - М., 2003р.

4. Теорія економічного аналізу: підручник. Баканів М.І., Шеремет А.Д. М.: Фінанси й статистика, 2000р.

5. Фінансовий менеджмент: теорія й практика / Під ред. Стояновой Е.С.- М.: Перспектива, 2001.

6. Фінансовий аналіз. Ковальов В. В. - М.: Фінанси й статистика,2008.

7. Економіка підприємства (фірми): Підручник/під ред. проф. О.І. Волокова й доц. О.В. Дев'яткіна. - 3- е вид., переробл. і доп. М.: ИНФРА - М. 2005.

8. Фінанси підприємств: Підручник/ За ред. А.М. Поддєрьогіна: - К.: КНЕУ, 2002.

Похожие работы

... інтегрального показника на 0,33 свідчить про неефективне використання оборотного капіталу тепловозоремонтного заводу у 2008 році. РОЗДІЛ 3 НАПРЯМКИ ВДОСКОНАЛЕННЯ СИСТЕМИ УПРАВЛІННЯ ОБОРОТНИМ КАПІТАЛОМ 3.1 Напрямки підвищення ефективності використання оборотного капіталу підприємства Для досягнення максимально ефективного рівня використання оборотним капіталом ВАТ “Полтавський ТРЗ” ...

... грошових активів. 6. Побудова ефективних систем контролю за грошовими активами підприємства. РОЗДІЛ 2. АНАЛІЗ ЕФЕКТИВНОСТІ УПРАВЛІННЯ АКТИВАМИ ВАТ «ІНТЕРПАЙП НТЗ» У 2003 -2007 РОКАХ 2.1 Характеристика діяльності ВАТ „Інтерпайп НТЗ” ВАТ „Інтерпайп Нижньодніпровський трубопрокатний завод” (м. Дніпропетровськ) - є провідним підприємством України по виробництву сталевих труб та суці ...

... метою діяльності підприємства повинно бути створення конкурентоспроможної продукції з високими споживчими якостями. Висновки Дослідження теоретичних основ управління оборотними активами підприємства показало, що оборотні активи підприємства на відміну від необоротних мають досить рухливу структуру. При змінах на ринку залежно від сезону, роботи постачальників тощо запаси сировини, готової ...

... причин відхилень та їх реалізацію; § перевірку, яка передбачає підтвердження ефекту від контрзаходів та їх стандартизацію; § реакцію, що включає оцінювання всієї процедури. Як уже зазначалось, організація системи управління якістю на підприємстві полягає у створенні організаційної структури в межах підприємства, яка охоплює всі сфери його діяльності й підрозділи в сукупності з відповідними ...

0 комментариев