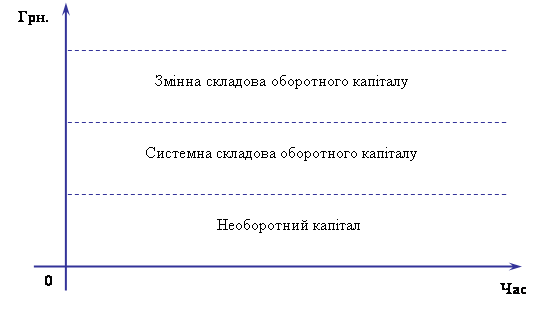

Класифікація і принципи організації оборотних активів

Використання банківських кредитві для формування оборотних коштів

Визначення наявності і ефективності використання оборотних активів

Вплив розміщення оборотних коштів на фінансовий стан підприємства

Організаційно – економічна характеристика ТОВ «Автосервіс»

Планування потреби в оборотних активах та їх нормування

Можливі заходи щодо підвищення ефективності управління оборотними коштами підприємства

Навигация

Організаційно – економічна характеристика ТОВ «Автосервіс»

Управління оборотними активами на підприємстві

75118

знаков

1

таблица

0

изображений

2.1 Організаційно – економічна характеристика ТОВ «Автосервіс»

Підприємство створено для здійснення підприємницької діяльності учасників з метою отримання прибутку від посередницької діяльності, направленої на задоволення потреб споживачів в послугах.

Основним видом діяльності ТОВ „Автосервіс” є реалізація послуг автоперевезень.

Основними напрямками діяльності підприємства є:

-перевезення пасажирів;

-перевезення будівельних матеріалів;

-перевезення багажу.

Підприємство „Автосервіс” являє собою товариство з обмеженою відповідальністю (ТОВ).

Товариством з обмеженою відповідальністю ─ засноване одним або кількома особами товариство, статутний капітал якого поділений на частки, розмір яких встановлюється статутом.

Учасники товариства з обмеженою відповідальністю не відповідають за його зобов’язаннями і несуть ризик збитків, пов’язаних з діяльністю товариства, у межах вартості своїх вкладів.

Майно товариства з обмеженою відповідальністю формується за рахунок внесків учасників, одержаних доходів і інших законних джерел, і належить його учасникам на праві пайової власності.

Вищим органом управління ТОВ „Автосервіс” є збір учасників. В його компетенції знаходяться питання визначення головних напрямів підприємницької діяльності, розгляд і затвердження кошторисів, звітів і балансів, обрання і відгук виконавчого органу і ревізійної комісії, визначення умов оплати праці посадовців, розподіл прибутку і визначення порядку покриття збитків та ін.

Виконавчим органом підприємства „Автосервіс” є директор. В його компетенції знаходяться питання розробки і реалізації цілей, політики і стратегії їх досягнення, а також організація і керівництво поточною діяльністю фірми, розпорядження майном, найом і звільнення персоналу.

Підприємство з моменту державної реєстрації є юридичною особою, має самостійний баланс, розрахунковий та інші рахунки в банківських установах, печатку, штампи, та інші реквізити. Воно може створювати на території України дочірні підприємства, філії та представництва, відповідно до чинного законодавства країни.

Підприємство самостійно здійснює свою господарську діяльність на принципах повного господарського розрахунку, відповідає за результати своєї господарської діяльності, за винятком не взятих на себе обов’язків перед партнерами по укладеним договорам, перед державним бюджетом та банками, згідно діючого законодавства.

Самостійно планує свою діяльність і визначає перспективи розвитку, виходячи з попиту на продукцію, і необхідності забезпечення виробничого і соціального розвитку підприємства, підвищення особистих доходів його робітників.

Підприємство враховує в своїй діяльності зацікавленість споживача в його потребах до якості послуг.

Оперативний звіт виконується в установленому порядку, згідно законодавству України.

Розрахунки з бюджетом та бюджетними організаціями проводяться робітниками бухгалтерії, у відповідності з законодавчими документами.

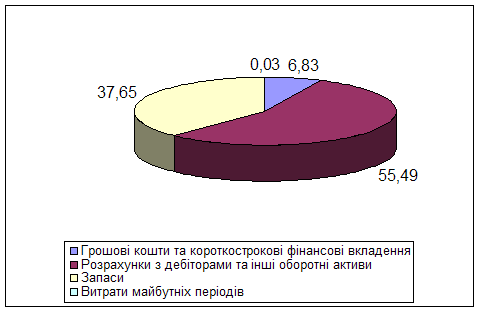

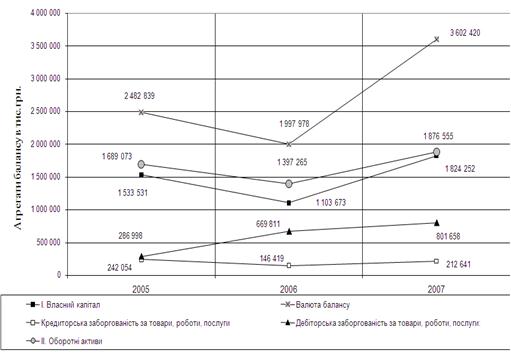

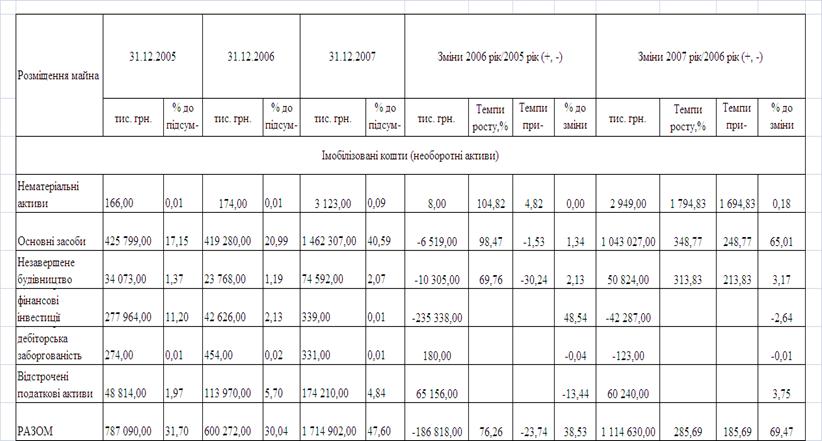

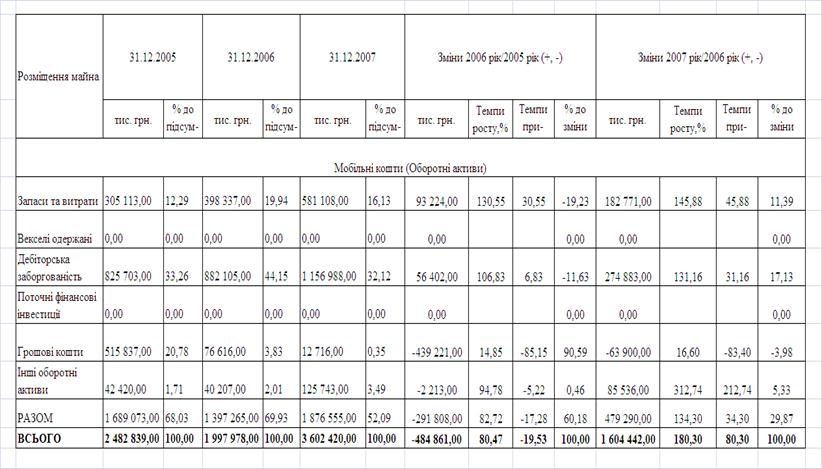

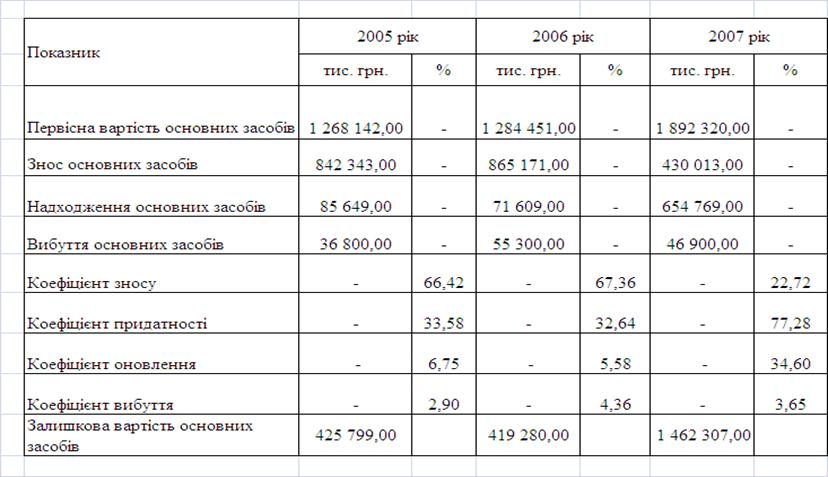

Основними джерелами інформації для проведення аналізу використання оборотних активів даного підприємства є документи фінансової звітності: форма №1 „Бухгалтерський баланс” (Додаток А), форма №2 „Звіт про фінансові результати” (Додаток Б).

На підприємстві, що розглядається, регулярно проводиться внутрішній аналіз фінансово-господарської діяльності, проте як результати, так і деякі початкові дані цього аналізу не розголошуються, оскільки керівництво ТОВ «Автосервіс» відносить цю інформацію до комерційний таємниці.

2.2. Оцінка ефективності використання оборотних активів підприємства.

Для визначення наявності та характеристики ефективності використання оборотних активів на підприємствах використовуються такі показники:

1) Наявність оборотних коштів

2) Коефіцієнт реальної вартості оборотних коштів у майні підприємства(Кр.в)

3) Оборотність(О)

4) Оборотність виробничих запасів(Ов.з)

5) Оборотність дебіторської заборгованості(Од.з)

6) Оборотність кредиторської заборгованості(Ок.з)

7) Оборотність грошових коштів(Ог.к)

8) Коефіцієнт оборотності(Ко)

9) Коефіцієнт завантаження(Кз)

10) Прибутковість(Ке)

11) Рентабельність(р)

1. Наявність оборотніх коштів на початок року = (Вк + Дк) - ∑НА = 92503,6 - 67225,0 = =25218,6

Даний показник характеризує величину власних коштів.

Потреба в оборотних коштах на початок року = ∑(ОА – ГК) - ∑ПЗ = (17274,3 – 7803,1 – 116,7) - 8159,4 = 1195,1

25218,6 > 1195,1 , тобто наявні оборотні активи перевищують суму потреби в оборотних коштах, то ми маємо надлишок оборотних активів

Наявність оборотніх коштів на кінець року = 90867,3 – 68260,0 = 22607,3

Потреба в оборотніх коштах на кінець року = (23786,3 – 6285,5 – 307,9) –15516,0=

=1676,9

22607,3 > 1676,9 , то ми маємо надлишок оборотніх коштів.

Як на початок так і на кінець року наявний надлишок оборотніх активів, отже є водночас і проблема нераціонального використання оборотніх активів і можливість вкладення цих активів в розвиток даного підприємства.

2.Кр.вна початок року = Фн / М = 17274,3 / 67225,0 = 0,26

Показник відображає питому вагу вартості оборотних коштів у загальній вартості майна підприємства.

Кр.вна кінець року = 23786,3 / 68260,0 = 0,35

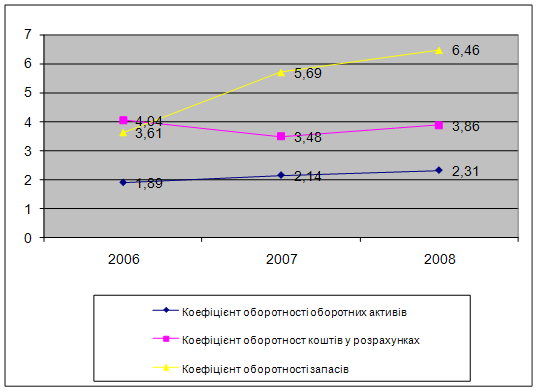

3.О = (СТ) / Р = ((17274,3 + 23786,3)/2 360) / 80544,1 = 91,76

Цей показник характеризує час, за який оборотні кошти здійснюють один оборот.

4.Ов.з = (Св.з. Т) / Рс. = ((16496,3 + 14690,1)/2 360) / 52981,4 = 105,95

Показник, що відображає час перетворення товарно - матеріальних цінностей на готову продукцію чи гроші.

5.Од.з = (Дз Т) / Р = (7726,35 360) / 80544,1 = 34,53

Даний показник відображає середній термін отримання платежу.

6.Ок.з. = (Кз Т) / Р = (82,15 360) / 80544,1 = 0,38

Відображає час покриття дебіторської заборгованості.

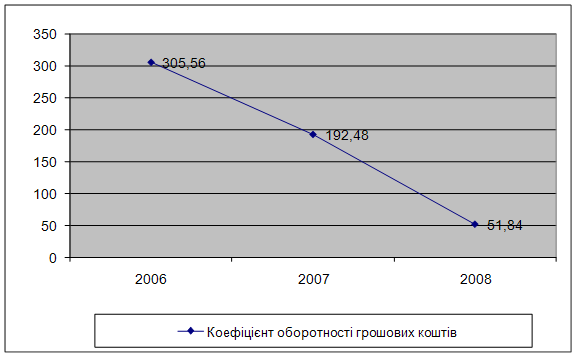

7.Ог.к. = Ов.з + О д.з + Ок.з = 105,95 + 34,53 + 0,38 = 140,86

Показник, що відображає час обороту грошових коштів.

8.Ко = Р/ С = 80544,1 / 20530,3 = 3,92

Коефіцієнт оборотності – характеризує кількість оборотів з період, що аналізується .

9. Кз = С / Р = 20530,3 / 80544,1 = 0,26

Коефіцієнт обернений до коефіцієнта оборотності, показує скільки оборотніх коштів авансовано в 1 грн реалізованої продукції.

10. Ке = П / С = 3629,4 / 20530,3 = 0,18

Характеризує, скільки прибутку припадає на 1 грн оборотних коштів

11. Р = (П / С) 100% = (3629,4 / 20530,3) 100% = 18%

Показник, який визначає використання оборотних коштів.

Умовні скорочення в розрахунках:

Вк - власні кошти;

З - забезпечення наступних витрат;

Оз - основні засоби та інші позаоборотні активи;

Пк - позикові кошти;

Фн - фактична наявність оборотних коштів;

Н - норматив оборотних коштів;

М - вартість майна підприємства;

С - середня вартість оборотних коштів;

Т - тривалість періоду, за який обчислюється обертання оборотних коштів;

Р - обсяг реалізації продукції;

П - прибуток від реалізації продукції.

Вплив на розміщення оборотних коштів на фінансовий стан підприємства найчастіше відображається такими показниками, як :

1) коефіцієнт швидкоі ліквідності;

2) коефіцієнт покриття балансу;

3) коефіцієнт абсолютної ліквідності.

Коефіцієнт швидкої ліквідності (Кш.л) визначається як відношення грошових коштів, короткострокових цінних паперів, коштів у розрахунках та інших активів до суми короткострокових зобов`язань:

Кш.лна початок року = (7803,1+116,7+1572,2+8) /8159,4 = 1,16

Кш.лна кінець року = (6285,5 + 307,9 + 8993,0+ 12,4) / 15516,0 = 1,01

Вказаний показник характеризує платоспроможність підприємства. Так як значення показника як на початок так і на кінець року становить більше одиниці, то підприємство, згідно прийнятим значенням, вважається платоспроможним.

Коефіцієнт покриття (Кп) визначається як відношення всіх поточних активів підприємства до суми короткострокових зобов`язань:

Кпна початок року = 17274,3 / 8159,4 = 2,12

Кп на кінець року = 23786,3 / 15516,0 = 1,53

Цей коефіцієнт характеризує достатність оборотних коштів підприємства для погашення його боргів протягом року. Важають, що його рівень у межах 2,0 - 2,5 є прийнятним.

Коефіцієнт абсолютної ліквідності (Кабс.л.) визначається як відношення суми коштів та короткострокових фінансових вкладень підприємства до короткострокових зобов'язань

Кабс.лна початок року = (84,7+7803,1+116,7) / 8159,4 = 0,98

Кабс.лн акінець року = (119,7+6285,5+307,9) / 15516,0 = 0,43

Показник характеризує негайну готовність підприємства погасити свою заборгованість. Достатнім є значення коефіцієнта в межах 0,25 - 0,35. Отже дане підприємство є готовим погасити свою заборгованість.

РОЗДІЛ ІІІ. Удосконалення управління оборотними активами на підприємстві.

Похожие работы

... інтегрального показника на 0,33 свідчить про неефективне використання оборотного капіталу тепловозоремонтного заводу у 2008 році. РОЗДІЛ 3 НАПРЯМКИ ВДОСКОНАЛЕННЯ СИСТЕМИ УПРАВЛІННЯ ОБОРОТНИМ КАПІТАЛОМ 3.1 Напрямки підвищення ефективності використання оборотного капіталу підприємства Для досягнення максимально ефективного рівня використання оборотним капіталом ВАТ “Полтавський ТРЗ” ...

... грошових активів. 6. Побудова ефективних систем контролю за грошовими активами підприємства. РОЗДІЛ 2. АНАЛІЗ ЕФЕКТИВНОСТІ УПРАВЛІННЯ АКТИВАМИ ВАТ «ІНТЕРПАЙП НТЗ» У 2003 -2007 РОКАХ 2.1 Характеристика діяльності ВАТ „Інтерпайп НТЗ” ВАТ „Інтерпайп Нижньодніпровський трубопрокатний завод” (м. Дніпропетровськ) - є провідним підприємством України по виробництву сталевих труб та суці ...

... метою діяльності підприємства повинно бути створення конкурентоспроможної продукції з високими споживчими якостями. Висновки Дослідження теоретичних основ управління оборотними активами підприємства показало, що оборотні активи підприємства на відміну від необоротних мають досить рухливу структуру. При змінах на ринку залежно від сезону, роботи постачальників тощо запаси сировини, готової ...

... причин відхилень та їх реалізацію; § перевірку, яка передбачає підтвердження ефекту від контрзаходів та їх стандартизацію; § реакцію, що включає оцінювання всієї процедури. Як уже зазначалось, організація системи управління якістю на підприємстві полягає у створенні організаційної структури в межах підприємства, яка охоплює всі сфери його діяльності й підрозділи в сукупності з відповідними ...

0 комментариев