Навигация

1.3 Облік готової продукції

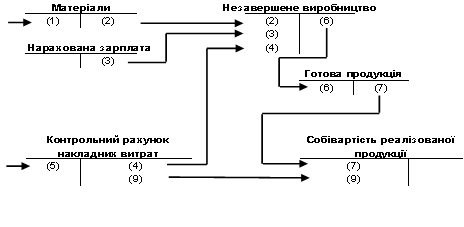

Ми вже побачили, що відбувається, коли замовлення виконано. Суми прямих матеріальних витрат, прямих витрат на оплату праці та розподілених накладних витрат додаються, щоб одержати виробничу собівартість замовлення. Ця відомість обліку витрат на замовлення потім передається до файлу готової продукції. Одночасно витрати, пов'язані із завершеним замовленням, списуються з рахунку «Незавершене виробництво» на рахунок «Готова продукція». При виконанні замовлення, загальна сума виробничих витрат має бути перенесена з рахунка «Незавершене виробництво» на рахунок «Готова продукція».

Це списання витрат можна проілюструвати такою проводкою:

| 6. Готова продукція Незавершене виробництво | 2320 | 2320 |

Завершення замовлення є важливим кроком для руху виробничих витрат. Собівартість виконаного замовлення повинна бути виключена з собівартості незавершеного виробництва та додана до собівартості готової продукції і нарешті додана до витрат періоду у звіті про прибуток як собівартість реалізованої продукції. Щоб забезпечити точність в обчисленні цих витрат, готується звіт про собівартість виробленої продукції. Важливо звернути увагу на те, що для складання звіту про собівартість виробленої продукції використовуються розподілені накладні витрати. Запаси незавершеного виробництва та запаси готової продукції оцінюються по нормальній собівартості, а не по фактичній.

1.4 Облік собівартості реалізованої продукції

У фірмі, яка застосовує позамовне калькулювання, одиниці продукції можуть вироблятися для окремого клієнта або для поповнення запасів з метою подальшого продажу. Якщо замовлення виконується спеціально для клієнта, тоді, коли замовлення відвантажується клієнту, собівартість закінченого замовлення стає собівартістю реалізованої продукції. Коли виробництво замовлення завершено, будуть зроблені такі проводки:

| 7. Собівартість реалізованої продукції Готова продукція 8. Рахунки до отримання Дохід від реалізації | 2320 3480 | 2320 3480 |

На додаток до цих проводок в кінці кожного звітного періоду (наприклад, щомісячно та щоквартально) готується звіт про собівартість реалізованої продукції. Як правило, відхилення накладних витрат є несуттєвим, а отже списується на рахунок «Собівартість реалізованої продукції». Собівартість реалізованої продукції до коригування на суму відхилення накладних витрат називається нормальною собівартістю реалізованої продукції. Після того, як відбудеться коригування на суму відхилення накладних витрат періоду, результат називається скоригованою собівартістю реалізованої продукції. Ця остання величина з'явиться в звіті про прибуток як витрати періоду.

Проте списання суми відхилення накладних витрат на рахунок «Собівартість реалізованої продукції» часто не робиться до кінця року. Відхилення очікується кожного місяця через коливання обсягу виробництва та нерівномірно понесені фактичні накладні витрати. Протягом року ці місячні відхилення повинні в цілому компенсувати одне одного таким чином, щоб відхилення на кінець року було незначним за припущення, що нормативна ставка накладних витрат прийнята.

Списання суми нерозподілених накладних витрат на собівартість реалізованої продукції потребує такої проводки:

| 9. Собівартість реалізованої продукції Контрольний рахунок накладних витрат | 75 | 75 |

Хочу звернути увагу, що дебетування рахунку «Собівартість реалізованої продукції» еквівалентне збільшенню величини нормальної собівартості реалізованої продукції на суму нерозподілених накладних витрат. Якщо накладні витрати були б надмірно розподілені, проводка стала б зворотною і рахунок «Собівартість реалізованої продукції» треба було б кредитувати (зменшити).

Списання відхилення накладних витрат на рахунок «Собівартість реалізованої продукції» завершує процес опису руху виробничих витрат. Щоб сприяти оглядові цих важливих концепцій, розглянемо наступну ілюстрацію:

Хочу зауважити, що ці проводки підсумовують інформацію, яка міститься у відомостях обліку витрат на замовлення. Хоч зображення руху витрат на вищенаведеній ілюстрації має певну специфіку, наведений зразок руху витрат можна знайти в будь-якій виробничій фірмі, яка застосовує систему нормального позамовного калькулювання.

Проте потоки виробничих витрат не є єдиними потоками витрат, характерними для фірми. Фірма завжди має і невиробничі витрати.

Похожие работы

... комісії; · частково змушені вдаватися до залучення позикових коштів, у зв'язку з повільним обігом власних через тривалий операційний цикл будівництва великих об'єктів. Методи обліку витрат на виробництво і калькулювання собівартості в будівництві Всі витрати будівельного підприємства поділяються на такі, що включаються до собівартості будівельної продукції та ті, що включаються до ...

... аналогічно загальновиробничим, витрати на збут прямо відносяться до відповідних видів продукції або розподіляються залежно від маси, обсягу або виробничої собівартості продукції. 2 Управління залученням власного капіталу Формування оптимальної структури капіталу підприємства для фінансування необхідного обсягу затрат та забезпечення бажаного рівня доходів є одним із найважливіших питань, що ...

... » — на вартість продукції, оприбуткованої як корми. В кінці року за встановленою методикою визначають фактичну собівартість виробленої промислової продукції і планову собівартість коригують до фактичного рівня. Облік витрат і виходу продукції промислових виробництв відображуються на аналітичних рахунках в розрізі вищеназваних статей витрат на підставі типових і специфічних для цієї підгалузі ...

... коли виготовляється складна продукція, яка довго коштує з тривалим циклом виробництва. Основною вимовою позамовного методу є точний облік витрат та відокремлення їх по кожному замовленню (роботі) від витрат по інших замовленнях. 4.2 Загальні принципи обчислення собівартості продукції рослинництва Калькулювання на будь-якому підприємстві, незалежно від його виду діяльності, розміру і форми ...

0 комментариев