Організаційно–правова характеристика ВАТ „ Молочанський молочноконсервний комбінат”

Класифікація витрат

Облік витрат і виходу продукції промислових виробництв

Особливості обліку витрат і виходу продукції промислових виробництв

Облік витрат і калькулювання собівартості продукції промислових виробництв

Удосконалення обліку витрат та калькуляції собівартості продукції промислових підприємств

Навигация

Облік витрат і виходу продукції промислових виробництв та калькуляція їх собівартості

Облік витрат і виходу продукції промислових виробництв та калькуляція їх собівартості

91959

знаков

5

таблиц

1

изображение

МІНІСТЕРСТВО АГРАРНОЇ ПОЛІТИКИ УКРАЇНИ

Таврійська державна агротехнічна академія

Кафедра "Бухгалтерський облік і аудит"

Допустити до захисту

Керівник

(дата)

КУРСОВА РОБОТА

З дисципліни «Управлінський облік»

ТЕМА: ОБЛІК ВИТРАТ І ВИХОДУ ПРОДУКЦІЇ ПРОМИСЛОВИХ ВИРОБНИЦТВ ТА КАЛЬКУЛЯЦІЯ ЇХ СОБІВАРТОСТІ

Студентки 413 групи

Службові позначки Курсова робота захищена

______________ оцінкою_______________

______________ Підпис керівників______

_____________________

2005

ЗМІСТ

Вступ

1. Наукові основи обліку витрат і виходу промислових виробництв

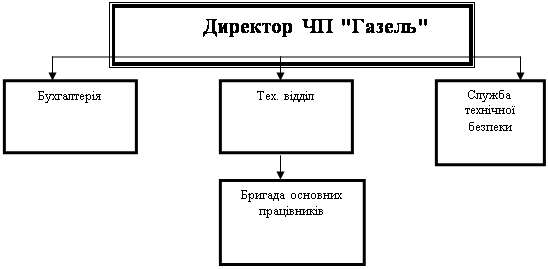

2. Організаційно – правова характеристика ВАТ „ Молочанський молочноконсервний комбінат”

3. Класифікація витрат

4. Облік витрат і виходу продукції промислових виробництв

4.1. Первинний облік витрат і виходу продукції

4.2. Особливості обліку витрат і виходу продукції промислових виробництв

4.3.Облік переробки молока

4.4. Облік витрат і калькулювання собівартості продукції промислових виробництв

4.5. Облік браку у виробництві

5. Удосконалення обліку витрат та калькуляції собівартості продукції промислових підприємств

Висновки та пропозиції

Список використаних джерел

Додатки

ВСТУП

Проведення економічних реформ в Україні пов’язане з вирішенням проблеми удосконалення системи управління сільськогосподарським розвитком. Одним із глобальних завдань, гострота якого зростає, є вирішення продовольчої проблеми, зокрема, в частині розвитку переробного виробництва. Забезпечення стійкого ефективного розвитку цього комплексу вимагає нових, більш досконалих методів і форм його регулювання.

Актуальність даної курсової роботи полягає в необхідності удосконалення функціонування агропромислового комплексу, для чого важливо правильно організувати облік витрат на підприємстві, побудувати систему аналізу виробничих показників та ефективний пошук резервів поліпшення результатів діяльності. Це і обумовило вибір теми курсової роботи.

П(С)БО 16 визначає витрати як зменшення економічних вигод у вигляді вибуття активів або збільшення зобов’язань, які призводять до зменшення власного капіталу (за винятком зменшення власного капіталу за рахунок його вилучення або розподілу власниками).

На кожному аналітичному рахунку облік витрат ведуть за такими статтями: витрати на оплату праці, відрахування на соціальні заходи, насіння та посадковий матеріал, паливо та мастильні матеріали, добрива, засоби захисту рослин, роботи та послуги, витрати на ремонт необоротних активів, інші витрати на ремонт необоротних активів, інші витрати, загальновиробничі витрати.

При підготовці курсової роботи вивчено економічний стан підприємства, порядок калькулювання собівартості продукції та запропоновано шляхи підвищення показників діяльності ВАТ «ММКК».

Метою курсової роботи є пошук шляхів покращення обліку витрат, що приведе до зниження собівартості.

Для досягнення мети поставленої в курсової роботі були вирішені такі задачі:

- опрацьовані теоретичні основи планування і прогнозування діяльності в сільському господарстві;

- надана організаційно-правова та виробнича характеристика ВАТ «ММКК» - визначенні і економічному обґрунтовані шляхів покращення обліку собівартості.

Об’єктом дослідження обрано ВАТ «ММКК».

Предметом дослідження даної роботи є вивчення сучасної економічної теорії побудови витрат на мікро рівні та її особливості у сільському господарстві, дослідження організації економічного аналізу на прикладі ВАТ «ММКК» та аналіз обліку витрат господарства.

1. Наукові основи обліку витрат і виходу промислових виробництв

Сьогодні багато сільськогосподарських підприємств намагаються створити повний цикл переробки готової продукції з реалізацією кінцевому споживачеві.

Промислова переробка сільськогосподарської продукції має великі перспективи. Це – шлях до створення аграрно-промислових комплексів, які є найбільш досконалою формою організації виробництва у сільському господарстві.

Промислові виробництва організовують з метою більш рівномірного використання робочої сили і матеріальних ресурсів протягом року і тим самим сприяють послабленню впливу сезонності сільського господарства.

Сировиною для промислових підприємств є продукція сільськогосподарського виробництва.

Розміри промислового виробництва залежать від наявності сировини, ступеня зайнятості робочої сили, потреби у виробах сільськогосподарського підприємства і перспектив їх реалізації. (4)

Як правило, промислові виробництва невеликі за обсягом і облік в них ведеться за спрощеною системою. Проте, деякі сільськогосподарські підприємства мають великі промислові виробництва з високим технічним рівнем і сучасною технологією. Основними завданнями обліку в промисловому виробництві є:

1. Правильне відображення випуску продукції за кількістю, якістю та асортиментом;

2. Точне і своєчасне відображення в обліку витрат виробництва;

3. Визначення собівартості продукції, її рентабельності і результатів діяльності промислового підприємства.

Існує багато тлумачень щодо обліку витрат та виходу продукції. Так, починаючи з 19 століття, коли виникла теорія обліку витрат, проблемам класифікації витрат приділялась значна увага.

У 1887 році було опубліковано перше видання теоретичної праці англійців

Дж. М. Феса та Еміля Герсе « Виробничі рахунки: принципи і практика їх ведення». Відкриття цих вчених полягало у тому, що вони запропонували поділяти всі витрати на фіксовані і змінні. При цьому вважалось, що зміна фіксованих витрат не залежить від різних господарських операцій або обсягу виробленої продукції.(3)

За тлумаченням П.І. Рейнбота до прямих витрат відносяться: матеріали, заробітна плата, амортизація. Інші витрати розглядаються як загальні і в кінці року розподіляються пропорційно до суми оборотних коштів.

Термін «прямі і не прямі витрати» вперше був введений Е.Е. Фельдгаузеном.

Російські вчені зробили значний внесок до розробки структури калькуляційних статей. До складу собівартості О.І. Гуляєв включав: матеріали, заробітна плата, амортизація, затрати механічної та електричної сили.

У 1908 році В.І. Ліхачев в своєму «Підручнику фабрично-заводського рахівництва» зазначив, що собівартість продукції складається з наступних елементів: витрат постійного капіталу, витрат оборотного капіталу та винагороди за працю робітників.

Першу систему порівняння фактичних витрат з нормованими створи в у 1889 році присяжний бухгалтер Дж.П. Нортон.

Дж. Манну у 1891 році класифікував накладні витрати, як витрати , пов’язані із закупівлею сировини, реалізацією готових виробів, процесом виробництва.

Американські вчені Ч.Т. Хоригрен, Дж. Фостер зазначають, що бухгалтерська література з обліку часто помилково розділяє бухгалтерські системи калькулювання на три взаємовиключаючі методи (позамовний, попроцесний і нормативний). Така класифікація некоректна, бо нормативний облік може бути використаний в широкому спектрі організацій і умов в поєднанні з іншими методами виробничого обліку, позамовним або будь-яким іншим.(9)

Виникнення системи "стандарт-кост" пов'язують із Г. Емерсоном, який виділяв три принципи: належність, повноваження, баланс

Існує ще безліч пропозицій, тверджень, теорій по обліку витрат та калькулюванні собівартості, і кожна з них є по–своєму унікальна.

Похожие работы

... на електроенергію в усіх галузях вважались постійними, крім ливарного виробництва, де споживання енергії електропіччю змінювалось в залежності від потреб виробництва. Тобто, будь-які витрати можуть бути постійними або змінними в залежності від виду діяльності. Як правило, на промислових підприємствах немає єдиного положення про класифікацію виробничих витрат на постійні і змінні. В зв'язку з цим ...

... першої чотирнадцяти статі утворює виробничу собівартість, а підсумок всієї п'ятнадцяти статі - повну собівартість продукції. Завершальним етапом є групування і облік за носіями витрат, тобто продукції, роботам, послугам з метою визначення їх собівартості. Найпростіший спосіб розрахунку собівартості продукції - розподіл сумарних витрат на об'єм випуску. Проте застосовувати цей спосіб можна ті ...

... Павлюк розглядає облік виходу сільськогосподарської продукції, що оприбутковуються за фактичною собівартістю з врахуванням нормативних документів, опублікованих за станом на 1 квітня 2004 р. 2. Облік витрат і виходу продукції м’ясного скотарства 2.1 Природноекономічна характеристика Агрофірми “Северинівка” Сумського району Сумської області Агрофірма “Северинівка” організована в 1999 році ...

... коли виготовляється складна продукція, яка довго коштує з тривалим циклом виробництва. Основною вимовою позамовного методу є точний облік витрат та відокремлення їх по кожному замовленню (роботі) від витрат по інших замовленнях. 4.2 Загальні принципи обчислення собівартості продукції рослинництва Калькулювання на будь-якому підприємстві, незалежно від його виду діяльності, розміру і форми ...

0 комментариев