Навигация

Х 0,0203 + 44000 х 0,0647 + 22000 х 0,0909 = 9820,10 грн

49634

знака

18

таблиц

0

изображений

245000 х 0,0203 + 44000 х 0,0647 + 22000 х 0,0909 = 9820,10 грн.

3) визначення середньої питомої ваги списаної протягом періоду дебіторської заборгованості в сумі дебіторської заборгованості на початок відповідного періоду за попередні 3–5 років. Спочатку визначається сума списаної безнадійної заборгованості за обраний період, а потім обчислюється її питома вага у загальній сумі дебіторської заборгованості на початок періоду. За рекомендаціями Мінфіну, викладеними у листі від 05.06.2008 р. № 31-34000-20-25/21471, коефіцієнт сумнівності для визначення величини резерву сумнівних боргів розраховується як частка від ділення суми списаної дебіторської заборгованості за обраний період на суму дебіторської заборгованості на початок кожного року в обраному періоді. Отримані показники за усі періоди додаються, а загальна сума ділиться на кількість періодів для визначення середнього показника (табл. 14).

Таблиця 2.14 «Приклад № 4»

| Період | Сума дебіторської заборгованості на початок року, грн. | Сума списаної безнадійної дебіторської заборгованості за роками, грн. |

| 2006 рік | 750000,00 | 78000,00 |

| 2007 рік | 490000,00 | 50000,00 |

| 2008 рік | 250000,00 | 12000,00 |

| Усього | – | 47000,00 |

Обчислюємо питому вагу списаної дебіторської заборгованості за кожний період в сумі дебіторської заборгованості на початок відповідного періоду:

2006 рік: 78000 : 750000 = 0,104;

2007 рік: 50000 : 490000 = 0,102;

2008 рік: 12000 : 250000 = 0,048.

За даними прикладу середня питома вага списаної дебіторської заборгованості складає:

(0,104 + 0,102 + 0,048) : 3 = 0,0847.

Отже, резерв сумнівних боргів становитиме:

500000,00 х 0,0847 = 42350 грн.

Зауважимо, що метод нарахування резерву сумнівних боргів, а також спосіб розрахунку коефіцієнта сумнівності підприємство обирає самостійно і фіксує в наказі про облікову політику. Залишок резерву сумнівних боргів на дату балансу не може бути більшим, ніж сума дебіторської заборгованості на ту саму дату.

За різними методами отримано різні розміри резерву. Отже, вибір методу досить сильно впливає на кінцеві показники, тому перед вибором методу потрібно ретельно проаналізувати ситуацію на підприємстві.

Для обліку резерву сумнівних боргів планом рахунків бухгалтерського обліку передбачено Рахунок 38 «Резерв сумнівних боргів». Незважаючи на те, що даний рахунок відноситься до третього класу він є пасивним.

На рахунку 38 «Резерв сумнівних боргів» ведеться облік резервів за сумнівною дебіторською заборгованістю, щодо якої є ризик неповернення.

Основні вимоги до визнання та оцінки резерву сумнівних боргів викладені в П(с)БО 10 «Дебіторська заборгованість».

За кредитом рахунку 38 «Резерв сумнівних боргів» відображається створення резерву сумнівних боргів у кореспонденції з рахунками обліку витрат, за дебетом - списання сумнівної заборгованості в кореспонденції з рахунками обліку дебіторської заборгованості або зменшення нарахованих резервів у кореспонденції з рахунком обліку доходів (табл. 2.15).

Аналітичний облік на рахунку 38 «Резерв сумнівних боргів» ведеться в розрізі боржників або за строками непогашення дебіторської заборгованості. [11, c. 97]

Таблиця 2.15 Типові бухгалтерські записи по рахунку 38 «Резерв сумнівних боргів»

| За дебетом з кредитом рахунків: | За кредитом з дебетом рахунків: |

| 36 «Розрахунки з покупцями та замовниками» | 84 «Інші операційні витрати» |

| 71 «Інший операційний дохід» | 93 «Витрати на збут» |

| 94 «Інші витрати операційної діяльності» |

Відображення у бухгалтерському обліку формування резерву сумнівних боргів та списання дебіторської заборгованості (табл. 2.16).

Таблиця 2.16 «Основні бухгалтерські проводки по рахунку 38»

| № з/п | Зміст операції | Кореспонденція рахунків | |

| Дебет | Кредит | ||

| 11 | Створено резерв сумнівних боргів | 944 «Сумнівні та безнадійні борги» | 38 «Резерв сумнівних та безнадійних боргів» |

| 22 | Списана дебіторська заборгованість покупців, що визнана безнадійною | 38 «Резерв сумнівних та безнадійних боргів» | 36 «Розрахунки з покупцями і замовниками» |

| Одночасно сума списаної дебіторської заборгованості відображається на позабалансовому рахунку 071 «Списана дебіторська заборгованість» | |||

| 33 | Внаслідок зміни у фінансовому стані покупця відновлюється сума його заборгованості, раніше визнана безнадійною | 36 «Розрахунки з покупцями і замовниками» | 716 «Відшкодування раніше списаних активів» |

| Одночасно сума відновленої дебіторської заборгованості списується з позабалансового рахунку 071 «Списана дебіторська заборгованість» | |||

| 44 | Надійшло від покупця у рахунок погашення його заборгованості | 311 «Поточні рахунки в національній валюті» | 36 «Розрахунки з покупцями і замовниками» |

| 55 | Списана безнадійна дебіторська заборгованість за виданими авансами | 944 «Сумнівні та безнадійні борги» | 371 «Розрахунки за виданими авансами» |

| Одночасно сума списаної дебіторської заборгованості відображається на позабалансовому рахунку 071 «Списана дебіторська заборгованість» | |||

РОЗДІЛ 3. ПОРІВНЯЛЬНА ХАРАКТЕРИСТИКА П(С)БО та М(с)БО, ЩО РЕГУЛЮЮТЬ ОБЛІК ДЕБІТОРСЬКОЇ ЗАБОРГОВАНОСТІ

Незважаючи на подібність вимог Положень (стандартів) бухгалтерського обліку України та Міжнародних стандартів бухгалтерського обліку щодо обліку дебіторської заборгованості, існують відмінності у їх положеннях.

Згідно з П(с)БО 10 «Дебіторська заборгованість» дебіторська заборгованість - це сума заборгованості дебіторів підприємству на певну дату.

Згідно з П(с)БО 13 «Фінансові інструменти» фінансовий актив -- це грошові кошти та їх еквіваленти; контракт, що надає право отримати грошові кошти або інший фінансовий актив від іншого підприємства; контракт, що надає право обмінятися фінансовими інструментами з іншим підприємством на потенційно вигідних умовах; інструмент власного капіталу іншого підприємства . Дебіторська заборгованість, не призначена для перепродажу - це дебіторська заборгованість, що виникає внаслідок надання коштів, продажу інших активів, робіт, послуг безпосередньо боржникові та не є фінансовим активом, призначеним для перепродажу.

У Міжнародному стандарті фінансової звітності 32 «Фінансові інструменти: розкриття та подання» дебіторська заборгованість визначається як фінансовий актив. Визначення дебіторської заборгованості не надається. Фінансовий актив - це будь-який актив, який є контрактним правом отримувати грошові кошти чи інший фінансовий актив від іншого підприємства [9, с. 2].

Інші відмінності між Положеннями (стандартами) бухгалтерського обліку України та Міжнародними стандартами бухгалтерського обліку наведено в Додатку Ж.

ВИСНОВКИ

У процесі діяльності підприємство не завжди здійснює розрахунки з іншими підприємствами або фізичними особами одночасно з передачею майна, виконанням робіт, наданням послуг тощо. У зв'язку із цим у нього виникає дебіторська заборгованість.

Дебіторська заборгованість визначається як сума заборгованості дебіторів підприємству на певну дату. Дебіторами можуть бути як юридичні, так і фізичні особи, які заборгували підприємству грошові кошти, їх еквіваленти або інші активи. За даними бухгалтерського обліку можна визначити суму заборгованості на будь-яку дату, але звичайно така сума визначається на дату балансу. Оскільки відповідно до вимог національних стандартів бухгалтерського обліку підприємства подають також проміжну (квартальну) звітність, то суму дебіторської заборгованості підприємства слід визначати щоквартально.

Порядок бухгалтерського обліку дебіторської заборгованості та її відображення у фінансовій звітності регулюються П(С)БО 10 «Дебіторська заборгованість». Дія П(С)БО 10 не поширюється на бюджетні установи, всі інші юридичні особи зобов'язані керуватися його вимогами.

Це Положення (стандарт) визначає методологічні засади формування у бухгалтерському обліку інформації про дебіторську заборгованість та її розкриття у фінансовій звітності. Це Положення (стандарт) застосовується з урахуванням особливостей оцінки та розкриття інформації щодо дебіторської заборгованості, встановлених іншими положеннями (стандартами) бухгалтерського обліку.

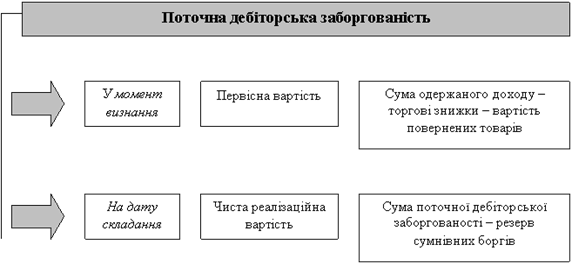

Згідно з П(С)БО 10 дебіторська заборгованість поділяється на довгострокову і короткострокову.

Довгострокова заборгованість - це в основному заборгованість, не пов'язана з операційною діяльністю.

Поточна дебіторська заборгованість (короткострокова) - це заборгованість, що виникає в ході нормального операційного циклу або буде погашена протягом 12 місяців з дати балансу.

Первинними документами, що підтверджують виникнення дебіторської заборгованості є накладні, податкові накладні, товарно-транспортні накладні, рахунки, рахунки - фактури, акти виконаних робіт.

Первинними документами, що підтверджують погашення дебіторської заборгованості є виписки з банку, векселі, прибуткові касові ордери.

Для обліку розрахунків з покупцями та замовниками за відвантажену продукцію, товари, виконані роботи та надані послуги, окрім заборгованості, забезпеченої векселем, а також узагальнюється інформація про розрахунки з учасниками промислово-фінансових груп призначений рахунок 36 «Розрахунки з покупцями і замовниками».

За дебетом рахунку 36 «Розрахунки з покупцями та замовниками» відображається продажна вартість реалізованої продукції, товарів, виконаних робіт, наданих послуг (у тому числі на виконання бартерних контрактів), яка включає: податок на додану вартість, акцизи та інші податки, збори (обов’язкові платежі), що підлягають перерахуванню до бюджетів та позабюджетних фондів та включені у вартість реалізації; за кредитом сума платежів, які надійшли на рахунки підприємства у банківських установах, у касу, та інші види розрахунків.

Рахунок 18 «Довгострокова дебіторська заборгованість та інші необоротні активи» призначено для обліку дебіторської заборгованості фізичних та юридичних осіб, яка не виникає в ході нормального операційного циклу та буде погашена після дванадцяти місяців з дати балансу, для обліку активів, використання яких, як очікується, неможливо протягом дванадцяти місяців з дати балансу, а також для обліку інших необоротних активів, які не знайшли безпосереднього відображення на інших рахунках обліку необоротних активів.

За дебетом рахунку 18 «Довгострокова дебіторська заборгованість та інші необоротні активи» відображається виникнення (збільшення) довгострокової дебіторської заборгованості та одержання інших необоротних активів, за кредитом - погашення (списання) довгострокової дебіторської заборгованості та вибуття інших необоротних активів.

При реалізації товарів у кредит підприємство має ризик непогашення всієї дебіторської заборгованості. Тому на підприємстві завжди є дебіторська заборгованість, щодо повернення якої є сумніви.

На суму такої заборгованості підприємство створює резерв сумнівних боргів. Згідно П(с)БО №10 підприємства мають можливість формувати резерв сумнівних боргів двома способами:

1. Виходячи з платоспроможності окремих дебіторів.

2. На основі класифікації дебіторської заборгованості.

Проте на підприємствах, кількість дебіторів якого є значною, доцільніше використовувати метод класифікації дебіторської заборгованості. І саме спосіб формування резерву сумнівних боргів на основі класифікації дебіторської заборгованості є більш економічно доцільним.

Для обліку резерву сумнівних боргів планом рахунків бухгалтерського обліку передбачено Рахунок 38 «Резерв сумнівних боргів». Рахунок відноситься до третього класу, він є пасивним.

Основні вимоги до визнання та оцінки резерву сумнівних боргів викладені в П(с)БО 10 «Дебіторська заборгованість».

За кредитом рахунку 38 «Резерв сумнівних боргів» відображається створення резерву сумнівних боргів у кореспонденції з рахунками обліку витрат, за дебетом - списання сумнівної заборгованості в кореспонденції з рахунками обліку дебіторської заборгованості або зменшення нарахованих резервів у кореспонденції з рахунком обліку доходів

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

1. Закон України «Про бухгалтерський облік та фінансову звітність в Україні» від 16.07.99р. №996-ХІV зі змінами і доповненнями.

2. Закон України «Про податок на додану вартість» №168/97-ВР від 3.04.97 р.

3. Інструкція «Про використання плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань та господарських операцій підприємств та організацій», затверджена наказом Міністерства фінансів України від 30.11.99р. № 291.

4. Положення про документальне забезпечення записів у бухгалтерському обліку.

5. Методичні рекомендації по застосуванню реєстрів бухгалтерського обліку.

6. Положення (стандарт) бухгалтерського обліку № 10 «Дебіторська заборгованість».

7. Положення (стандарт) бухгалтерського обліку № 13 «Фінансові інструменти».

8. Міжнародний стандарт фінансової звітності 1 «Перше подання фінансової звітності».

9. Міжнародний стандарт фінансової звітності 32 «Фінансові інструменти: розкриття та подання».

10. Міжнародний стандарт фінансової звітності 39 «Фінансові інструменти: визнання та оцінка».

11. Бабіч В. В., Сагова С. В. Фінансовий облік (облік активів): Навч. посіб. — К.: КНЕУ, 2006. — 282 с.

12. Бухгалтерський фінансовий облік: Підручник для студентів спеціальності «Облік і аудит» вищих навчальних закладів. / За редакцією проф. Ф.Ф. Бутинця. – 5-е вид. і перероб. – Житомир: ПП «Рута», 2003. – 726с.

13. Бухгалтерський фінансовий облік [текст]: підручник для студентів спеціальності «Облік і аудит» вищих навчальних закладів [Ф. Ф. Бутинець та ін.]; під заг. ред. [і з передм.] Ф. Ф. Бутинця. – 8-ме вид., доп. і перероб. – Житомир: ПП «Рута», 2009. – 912с. – 1000примю – ISBN 978-966-8162-49-7

14. Герсим П.М., Журавель Г.П., Хомин. Фінансовий, управлінський та податковий облік у господарських товариствах.Тернопіль,2003. – 522с.

15. Давидюк Т. В., Панченко І. А., Свідерська О.О. Навчальний посібник для студентів економічних спеціальностей вищих навчальних закладів / За ред. проф. Ф.Ф. Бутинця, проф. Т. Б. Трифонова, А. Марчевої. – Жтомир: ЖДТУ, 2005. – 204с.

16. Коблянська О.І. Фінансовий облік: Навч. посіб. – к.: Знання. 2004. – 473с.

17. Лишиленко О.В. Бухгалтерський фінансовий облік. Навчальний посібник. Київ: Вид-во «Центр навчальної літератури», 2004. - 528с.

18. Малюга Н.М. Наукові дослідження в бухгалтерському обліку: Навчальний посібник для студентів економічних спеціальностей вищих навчальних закладів./ за ред. проф. Ф.Ф. Бутинця. – Житомир: ПП «Рута», 2003. – 476с.

19. Пушкар М.С. Фінансовий облік: Підручник. – Тернопіль: Карт-блант. 2002. – 628с.

20. Ткаченко Н. М. Бухгалтерський фінансовий облік, оподаткування та звітність: Підручник. – 3-те вид. допов. і перероб. – К.: Алерта, 2008. – 926с.

21. Чебанова Н. В., Василенко Ю. А. Бухгалтерський фінансовий облік: Посібник. – К.: Видавничий центр «Академія», 2002. – 672с.

Похожие работы

... сть Співставлення У ТзОВ «Інтер-Синтез» дані з регістрів дорівнюють даним звітності Після складання плану аудиторської перевірки складається програма аудиту дебіторської заборгованості ТзОВ «Інтер-Синтез» Аудиторська програма розробляється з моменту конкретизації загального плану аудиту відповідно до додатка до національного нормативу аудиту «Договір на проведення аудиту» № 4 ( ...

... ї йому продукції; • фінансовий стан організації-дебітора ; • інші відомості, враховувані оцінювачем при здійсненні оцінки, були повідомленими боржником і організацією-дебітором . 3. Вплив дебіторської заборгованості на фінансовий стан підприємства Щоб забезпечити виживаємість підприємства в сучасних умовах керівничому персоналу необхідно перш за все вміти реально оцінювати фінансовий стан ...

... є дуже важливими для функціонування підприємства, особливо в сучасних українських умовах ведення бізнесу. Питання дебіторської заборгованості впливає на економічну діяльність ВАТ «Стахановський вагонобудівний завод» (ВАТ «СВЗ») особливим чином: дебіторська заборгованість, яка протягом тривалого часу не повертається (отже, що до неї на підприємстві виникає сумнів, стосовно її повернення) перш за ...

... розрахунків з покупцями й замовниками. На підставі відомості здійснюється ранжирування заборгованості по строках оплати рахунків, що допомагає підприємству визначити політикові в області керування дебіторською заборгованістю (активами) і розрахунковими операціями. Всі рахунки до одержання класифікуються по наступних групах: - строк оплати не наступив; - прострочення від 1 до 30 днів (до 1 мі ...

0 комментариев