Навигация

Бухгалтерський облік дебіторської заборгованості

49634

знака

18

таблиц

0

изображений

ЗМІСТ

ПЕРЕЛІК УМОВНИХ СКОРОЧЕНЬ

ВСТУП

РОЗДІЛ 1. ЕКОНОМІЧНА СУТНІСТЬ ДЕБІТОРСЬКОЇ ЗАБОРГОВАНОСТІ ЗА ТОВАРИ, РОБОТИ, ПОСЛУГИ

1.1 Економічна сутність та класифікація дебіторської заборгованості

1.2 Огляд нормативних документів, що регламентують облік дебіторської заборгованості

РОЗДІЛ 2. ОРГАНІЗАЦІЯ ОБЛІКУ ДЕБІТОРСЬКОЇ ЗАБОРГОВАНОСТІ ТА РЕЗЕРВУ СУМНІВНИХ БОРГІВ

2.1 Первинний облік дебіторської заборгованості

2.2 Аналітичний і синтетичний облік дебіторської заборгованості

2.3 Розрахунок та облік резерву сумнівних боргів

РОЗДІЛ 3. ПОРІВНЯННЯ ВИМОГ П(С)БО ТА МСБО, ЩОДО РОЗКРИТТЯ ІНФОРМАЦІЇ З ОБЛІКУ ДЕКБІТОРСЬКОЇ ЗАБОРГОВАНОСТІ

ВИСНОВКИ

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

ПЕРЕЛІК УМОВНИХ СКОРОЧЕНЬ

П(С)БО – Положення (стандарт) бухгалтерського обліку.

МСФЗ – Міжнародні стандарти фінансової звітності.

МСБО – Міжнародні стандарти бухгалтерського обліку

Дт – дебіт.

Кт – кредит.

Субрах. - субрахунок.

Рах. – рахунок.

ПДВ- податок на додану вартість.

АЗ – акцизний збір.

ВСТУП

Одним з найважливіших показників, які характеризують фінансовий стан підприємства, є стан розрахунків з дебіторами і кредиторами. Дебіторська заборгованість також є одним з негативних явищ в економіці будь-якої країни. Велика сума заборгованостей, які існують між українськими підприємствами призводить до сумнівно відомої кризи неплатежів. Криза неплатежів призводить до гальмування розвитку ринків, на яких працюють дані підприємства (внаслідок недоотримання грошових коштів, які б підприємства могли вкладати у свій подальший розвиток), платіжна криза являє собою одне з найбільших негативних явищ у національній економіці в цілому.

Взагалі питання дебіторської заборгованості є дуже важливими і актуальним для функціонування будь-якого підприємства, особливо в сучасних українських умовах ведення бізнесу. Дебіторська заборгованість впливає на економічну діяльність будь-якого підприємства особливим чином: дебіторська заборгованість, яка протягом тривалого часу не повертається (отже, що до неї на підприємстві виникає сумнів, стосовно її повернення) перш за все погіршує фінансовий стан підприємства, тобто відбувається погіршення платоспроможності підприємства, внаслідок недоотримання (недостачі) грошових коштів. Крім усього зазначеного відбувається погіршення оборотності грошових коштів (швидкості обертання коштів). Внаслідок дії цих факторів може збільшуватися кредиторська заборгованість підприємства перед своїми постачальниками (внаслідок недостатньої суми коштів). Погіршення платоспроможності підприємства ставить загрозу, що до банкрутства підприємства, чи у кращому разі, погіршення результатів діяльності (гальмування чи припинення розвитку). Тому це питання є дуже актуальним у наш час.

Метою курсової роботи є розгляд сутності організації обліку дебіторської заборгованості та резерву сумнівних боргів.

Об’єктом дослідження є дебіторська заборгованість підприємства.

Предметом дослідження є сутність, класифікація, облік дебіторської заборгованості та облік резерву сумнівних боргів.

Методи дослідження:

1. Спостереження. Наукове дослідження процесу організації обліку виникнення, сплати або списання дебіторської заборгованості, документальне оформлення всіх операцій стосовно дебіторської заборгованості за товари, роботи, послуги.

2. Опис. В роботі описані всі вимоги та стандарти, яким повинен відповідати облік дебіторської заборгованості та резерву сумнівних боргів.

3. Аналіз. Виявлення тенденцій протікання різних видів діяльності підприємства, аналіз особливого впливу дебіторської заборгованості на підприємство, а також аналіз наслідків, що випливають з порушення нормального обороту коштів на підприємстві. Виявлення закономірностей, що виникають та постають у процесі визнання заборгованості сумнівною або безнадійною.

4. Узагальнення. Узагальнення всіх економічних показників ефективної діяльності підприємства.

5. Систематизація даних по підприємству.

Інформаційною базою написання курсової роботи є законодавчі та нормативні документи України, праці вітчизняних і закордонних вчених з питань обліку дебіторської заборгованості, спеціалізовані періодичні видання, первинні документи, облікові регістри та форми звітності досліджуваного підприємства.

РОЗДІЛ 1. ЕКОНОМІЧНА СУТНІСТЬ ДЕБІТОРСЬКОЇ ЗАБОРГОВАНОСТІ ЗА ТОВАРИ, РОБОТИ, ПОСЛУГИ

1.1 Економічна сутність та класифікація дебіторської заборгованості

Взаємовідносини між підприємствами, організаціями, установами та населенням, що обумовлені дією ринку, носять характер грошових розрахунків. Ці взаємовідносини засновані на використанні грошей в залежності від їх функцій як коштів обертання і платежу. При цьому підприємства являються постачальниками для одних та покупцями для інших.

За економічним змістом розрахунки поділяються на дві основні групи: за товарними операціями (розрахунки між підприємствами і господарськими організаціями за реалізовану продукцію, виконані роботи і придбанні матеріальні цінності та послуги); за нетоварними операціями (платежі до бюджету, тобто податок на прибуток тощо, сплата страхових платежів, отримання бюджетних асигнувань, розрахунки за претензіями, недостачами і розкраданнях, інших).

У процесі фінансово-господарської діяльності у підприємства постійно виникає потреба в проведенні розрахунків зі своїми контрагентами. Відвантажуючи виготовлену продукцію, підприємство, як правило, не отримує оплату одразу, тобто відбувається кредитування покупця. Таким чином, протягом певного періоду від моменту відвантаження продукції(надання послуг, виконання робіт) до моменту надходження платежу засоби підприємства знаходяться у вигляді дебіторської заборгованості.

Також дебіторська заборгованість виникає при перерахуванні грошей за майбутні поставки цінностей і послуги, перерахування платежу зразу за кілька місяців (орендна плата тощо.), а також в зв’язку з заборгованістю окремих осіб по нестачах і розкраданням.

Під дебіторською заборгованістю розуміють заборгованість організацій, фізичних осіб даної організації (наприклад, заборгованість покупців за придбану продукцію, підзвітних осіб за видані їм під звіт грошові суми). Організації та особи, що є боржниками даної організації, називаються дебіторами.

В бухгалтерському балансі дебіторську заборгованість відображають по її видам. Облік дебіторської заборгованості при розрахунках з покупцями ведеться по ціні реалізації продукції.

В деяких випадках (по спеціальним завданням чи при виникненні сумніву в можливості утримання боргу) необхідно визначити реальність дебіторської заборгованості. Остання може бути реальною, сумнівною і безнадійною.

Для визначення реальності боргу необхідні підтвердження дебітора, дані про існування боржника, документальне обґрунтування боргу і дані про його тривалість.

Сумнівною називається заборгованість, по якій пред’явлені позови і претензії (спірні борги, дебітори по претензіям); безнадійною, - по якій немає перспектив отримання, через що вона буде списана у збиток. Сюди відносяться борги, утримати які відмовились судово-арбітражні органи; борги, по яким сплинув строк позовної давності, борги відповідних підприємств і безвісті зниклих чи незаможних осіб, борги, що не мають документального обґрунтування для пред’явлення позову, недостачі понад норми природного збитку при відсутності винного.

Дебіторська заборгованість, з точки зору її реальності, може бути проаналізована тільки шляхом використання первинних документів і даних аналітичного бухгалтерського обліку.

Дебіторська заборгованість призводить до позапланового перерозподілу засобів між підприємствами. Згідно з П(С)БО 10 дебіторська заборгованість — це сума заборгованості дебіторів підприємству на певну дату.

Під дебіторами слід розуміти юридичних та фізичних осіб, які внаслідок минулих подій заборгували підприємству певні суми грошових коштів, їх еквівалентів або інших активів.

З метою складання фінансової звітності дебіторська заборгованість класифікується за такими ознаками:

- зв'язком з нормальним операційним циклом (нормальний операційний цикл — проміжок часу між придбанням запасів для здійснення діяльності та отримання коштів від реалізації виробленої з них продукції або товарів і послуг);

- терміном погашення;

- об'єктами, щодо яких виникли зобов'язання дебіторів;

- своєчасністю оплати боржником дебіторської заборгованості.

За першими двома ознаками виділяють довгострокову та поточну дебіторську заборгованість (табл. 1.1).

Довгострокова дебіторська заборгованість — сума дебіторської заборгованості, яка не виникає в ході нормального операційного циклу та буде погашена після 12 місяців з дати балансу.

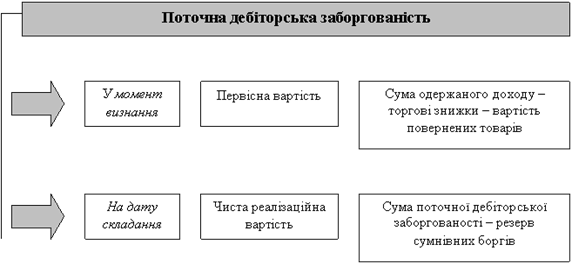

Поточна дебіторська заборгованість - сума дебіторської заборгованості, яка виникає в ході нормального операційного циклу або буде погашена протягом 12 місяців з дати балансу. Поточною дебіторською заборгованістю вважається також сума дебіторської заборгованості, яка продовжується більш як один рік, але очікується, що вона буде погашена в ході нормального операційного циклу підприємства.

Таблиця 1.1 Класифікація дебіторської заборгованості

| Види дебіторської заборгованості | |||||||

| Поточна дебіторська заборгованість | Довгострокова дебіторська заборгованість | ||||||

| Заборгованість, пов’язана з реалізацією продукції, товарів, робіт, послуг | Заборгованість,не пов’язана з реалізацією продукції, товарів, робіт, послуг | ||||||

| Заборгованість за продукцію, товари, роботи, послуги | Заборгованість за продукцію, товари, роботи, послуги забезпечені векселями | Заборгованість за виданими авансами | Заборгованість за майно, що передано у фінансову оренду | ||||

| Заборгованість за розрахунки з бюджетом | |||||||

| Заборгованість, забезпечена довгостроковими векселями | |||||||

| Заборгованість з нарахованих доходів | |||||||

| Заборгованість із внутрішніх розрахунків | |||||||

| Інша поточна заборгованість | Інша довгострокова заборгованість | ||||||

| Заборгованість, за якою термін оплати ще не настав | Заборгованість не оплачена у встановлений термін | Заборгованість, за якою минув строк позовної давності | |||||

| |||||||

Якщо такі випадки мають місце, необхідно, щоб підприємство розкривало для кожного активу, що поєднує суми, очікувані до отримання як до, так і після 12 місяців від дати балансу, суму, що підлягає одержанню після 12 місяців від дати балансу.

Дебіторська заборгованість за об'єктами, щодо яких виникають зобов'язання дебіторів, класифікується як:

- дебіторська заборгованість, пов'язана з нормальною діяльністю підприємства з реалізації продукції, товарів, робіт, послуг;

- дебіторська заборгованість, що не пов'язана з реалізацією продукції, товарів, робіт, послуг, а виникає внаслідок здійснення інших операцій.

- дебіторську заборгованість, пов'язану з реалізацією продукції, товарів, робіт, послуг, поділяють на;

- дебіторську заборгованість за продукцію, товари, роботи, послуги;

- векселі, одержані в забезпечення дебіторської заборгованості за продукцію, товари, роботи, послуги.

Поточна дебіторська заборгованість, пов'язана з реалізацією продукції, товарів, робіт, послуг, представлена в Балансі у складі оборотних активів окремими статтями зазначених різновидів.

Дебіторську заборгованість, не пов'язану з реалізацією продукції, робіт, послуг, складають:

- дебіторська заборгованість за виданими авансами;

- дебіторська заборгованість за розрахунками з бюджетом;

- дебіторська заборгованість з нарахованих . доходів;

- дебіторська заборгованість із внутрішніх розрахунків.

Зазначені види поточної дебіторської заборгованості (в тому числі поточної частини довгострокової заборгованості), що не пов'язані з реалізацією продукції, товарів, робіт, послуг, відображуються у Балансі як окремі статті.

Довгострокова дебіторська заборгованість представлена:

- заборгованістю за майно, що передано у фінансову оренду;

- заборгованістю, забезпеченою довгостроковими векселями;

- іншою довгостроковою заборгованістю. Залежно від своєчасності оплати дебіторську заборгованість поділяють на:

- дебіторську заборгованість, термін оплати якої не настав (нормальна);

- дебіторську заборгованість, не оплачену в термін (прострочена);

- дебіторську заборгованість, за якою минув строк позовної давності (безнадійна).

1.2 Огляд нормативних документів, що регламентують облік дебіторської заборгованості

Досить важливим питанням у розкритті теми обліку дебіторської заборгованості є визначення нормативної бази, яка регулює порядок та правильність здійснення обліку. Знання та розуміння нормативних джерел дозволяє приймати вірні та законодавчо обґрунтовані рішення на підприємстві стосовно дебіторської заборгованості.

Дебіторську заборгованість регламентують чинні в Україні нормативні документи:

1. Закон України «Про бухгалтерський облік і фінансову звітність».

2. Закон України «Про податок на додану вартість» №168/97-ВР від 3.04.97 р.

3. План рахунків бухгалтерського обліку підприємств, організацій та установ.

4. Положення (стандарт) бухгалтерського обліку 10 «Дебіторська заборгованість».

5. Положення про документальне забезпечення записів у бухгалтерському обліку.

6. Методичні рекомендації по застосуванню реєстрів бухгалтерського обліку.

Закон України «Про бухгалтерський облік та фінансову звітність в Україні» визначає правові принципи регулювання, організації, ведення бухгалтерського обліку і складання фінансової звітності в Україні. Крім цього в ньому визначено такі поняття, як «зобов'язання». Відповідно до Закону України № 996 від 16.07.99 р. підприємство (організація) самостійно визначає облікову політику на рік, де відображаються основні засади організації та ведення обліку на підприємстві.

Закон України «Про податок на додану вартість» №168/97-ВР від 3.04.97 р. Цей Закон визначає платників податку на додану вартість, об'єкти, базу та ставки оподаткування, перелік неоподатковуваних та звільнених від оподаткування операцій, особливості оподаткування експортних та імпортних операцій, поняття податкової накладної, порядок обліку, звітування та внесення податку до бюджету.

План рахунків бухгалтерського обліку активів, капіталу, зобов'язань та господарських операцій підприємств і організацій та Інструкція № 291 про його застосування встановлюють позначення і порядок ведення рахунків бухгалтерського обліку для узагальнення методом подвійного запису інформації про наявність та рух активів, капіталу, зобов'язань і фактів фінансово-господарської діяльності підприємств, організацій та інших юридичних осіб (крім банків та бюджетних установ) незалежно від форм власності, організаційно-правових форм і видів діяльності. План рахунків бухгалтерського обліку є переліком рахунків і схем реєстрації і групування на них фактів фінансово-господарської діяльності (кореспонденція рахунків) у бухгалтерському обліку. Згідно Інструкції №291 для обліку зобов'язань призначений клас 5 «Довгострокові зобов'язання» і 6 «Поточні зобов'язання» Плану рахунків, склад яких відповідає структурі довгострокових та поточних зобов'язань.

Положення (стандарт) бухгалтерського обліку 10 «Дебіторська заборгованість» регламентується на законодавчому рівні. Це Положення (стандарт) визначає методологічні засади формування у бухгалтерському обліку інформації про дебіторську заборгованість та її розкриття у фінансовій звітності. Норми цього Положення (стандарту) застосовуються підприємствами, організаціями та іншими юридичними особами незалежно від форм власності (крім бюджетних установ). Це Положення (стандарт) застосовується з урахуванням особливостей оцінки та розкриття інформації щодо дебіторської заборгованості, встановлених іншими положеннями (стандартами) бухгалтерського обліку.

Положення про документальне забезпечення записів у бухгалтерському обліку встановлює порядок створення, прийняття і відображення у бухгалтерському обліку, а також зберігання первинних документів, облікових регістрів, бухгалтерської звітності підприємствами, їх об'єднаннями та госпрозрахунковими організаціями (крім банків).

Методичні рекомендації по застосуванню реєстрів бухгалтерського обліку спрямовані на узагальнення у регістрах бухгалтерського обліку (крім регістру позабалансового обліку) методом подвійного запису інформації про наявність і рух активів, капіталу, зобов'язань та факти фінансово-господарської діяльності підприємств і організацій та інших юридичних осіб (крім банків і бюджетних установ), їх філій, відділень, представництв незалежно від форм власності, організаційно-правових форм і видів діяльності (далі - підприємства), на накопичення аналітичних даних про склад і рух активів, капіталу і зобов'язань, доходів, витрат, фінансових результатів.

Форма бухгалтерського обліку як певна система регістрів бухгалтерського обліку, порядку і способу реєстрації та узагальнення інформації в них повинна обиратися підприємствами самостійно з додержанням єдиних засад бухгалтерського обліку та з урахуванням особливостей своєї діяльності і технології обробки облікових даних.

Цей перелік можна доповнювати і іншими нормативними документами, які прямо або опосередковано регламентують облік дебіторської заборгованості в Україні.

РОЗДІЛ 2. ОРГАНІЗАЦІЯ ОБЛІКУ ДЕБІТОРСЬКОЇ ЗАБОРГОВАНОСТІ ТА РЕЗЕРВУ СУМНІВНИХ БОРГІВ

Похожие работы

... сть Співставлення У ТзОВ «Інтер-Синтез» дані з регістрів дорівнюють даним звітності Після складання плану аудиторської перевірки складається програма аудиту дебіторської заборгованості ТзОВ «Інтер-Синтез» Аудиторська програма розробляється з моменту конкретизації загального плану аудиту відповідно до додатка до національного нормативу аудиту «Договір на проведення аудиту» № 4 ( ...

... ї йому продукції; • фінансовий стан організації-дебітора ; • інші відомості, враховувані оцінювачем при здійсненні оцінки, були повідомленими боржником і організацією-дебітором . 3. Вплив дебіторської заборгованості на фінансовий стан підприємства Щоб забезпечити виживаємість підприємства в сучасних умовах керівничому персоналу необхідно перш за все вміти реально оцінювати фінансовий стан ...

... є дуже важливими для функціонування підприємства, особливо в сучасних українських умовах ведення бізнесу. Питання дебіторської заборгованості впливає на економічну діяльність ВАТ «Стахановський вагонобудівний завод» (ВАТ «СВЗ») особливим чином: дебіторська заборгованість, яка протягом тривалого часу не повертається (отже, що до неї на підприємстві виникає сумнів, стосовно її повернення) перш за ...

... розрахунків з покупцями й замовниками. На підставі відомості здійснюється ранжирування заборгованості по строках оплати рахунків, що допомагає підприємству визначити політикові в області керування дебіторською заборгованістю (активами) і розрахунковими операціями. Всі рахунки до одержання класифікуються по наступних групах: - строк оплати не наступив; - прострочення від 1 до 30 днів (до 1 мі ...

0 комментариев