Навигация

Первинний облік дебіторської заборгованості

49634

знака

18

таблиц

0

изображений

2.1 Первинний облік дебіторської заборгованості

На підприємстві господарські операції відображаються в бухгалтерському обліку методом їх суцільного і безперервного документування. Записи в облікових регістрах щодо дебіторської заборгованості проводять на підставі первинних документів, створених відповідно до вимог Положення про документальне забезпечення записів у бухгалтерському обліку.

Первинні документи складаються в момент проведення кожної господарської операції, або якщо це можливо, то безпосередньо після її завершення. Первинні документи складаються на бланках типових форм, затверджених Міністерством статистики України.

Також первинні документи з обліку розрахунків (табл. 2.1.) слугують основними джерелами інформації для контролю розрахункових відносин з покупцями і замовниками [12, c. 532]

Таблиця 2.1

| Первинні документи з обліку розрахунків | |||

| Розрахунки з вітчизняними покупцями | Розрахунки з іноземними покупцями | ||

| Виникнення заборгованості | |||

| Накладні | Комерційні документи (рахунки-фактури); | ||

| Рахунки-фактури | Транспортні накладні (СМR - залізнична транспортна накладна, авіа накладна, коносамент, товарно-транспортна накладна, пакувальні листи) | ||

| Рахунки | Платіжні документи на перерахування сум митних платежів та інших податків на рахунки митних установ | ||

| Акт прийнятих робіт, послуг | Розрахунки бухгалтерії про наявність курсових різниць | ||

| Податкові накладні | |||

| Товарно-транспортні накладні | |||

| |||

| Виписки банку | Виписки банку | ||

| Прибутковий касовий ордер | Векселі | ||

| Векселі | |||

Детально процес виникнення дебіторської заборгованості можна представити у такому вигляді.

Спочатку оформлюється договір купівлі - продажу цінностей (товарів, робіт, послуг) між підприємством - постачальником і підприємством – покупцем (Додаток А). Для забезпечення оплати підприємством-покупцем бажаних цінностей на його адресу від постачальника виставляється «Рахунок-фактура» (Додаток Б), в якому вказується кількість, ціна і загальна сума (з урахуванням ПДВ) щодо їх оплати. В свою чергу перерахування коштів на розрахунковий рахунок підприємства - постачальника здійснюється за допомогою документа «Платіжне доручення». Підтвердженням здійснення оплати постачальника є виписка банку по розрахунковому рахунку підприємства (Додаток В).

Для отримання у постачальника придбаних цінностей самовивозом, представнику підприємства - покупця повинна бути видана «Довіреність на одержання цінностей».

Видача покупцю із складу постачальника товарно-матеріальних цінностей здійснюється на підставі документа «Товарно-транспортна накладна» (Додаток Г).

Вантажі, які надходять на підприємство від постачальників, реєструють у «Журнал обліку вантажів, що надійшли».

Записи у «Картки складського обліку» цінностей, що надійшли, здійснюються на підставі товарно-транспортних накладних або «Прибуткового ордера», який оформляється комірником по факту їх надходження. Узагальнення інформації щодо розрахунків із постачальниками та підрядниками знаходить своє відображення при журнально-ордерній формі обліку у журналі-ордері №3 . [16, с. 427]

2.2 Аналітичний і синтетичний облік дебіторської заборгованості

Для бухгалтерського обліку поточної дебіторської заборгованості використовується рахунок 36 «Розрахунки з покупцями та замовниками», для обліку довгострокової дебіторської заборгованості використовується рахунок 18 «Довгострокова дебіторська заборгованість та інші необоротні активи».

Рахунок 36 «Розрахунки з покупцями і замовниками» призначений для обліку розрахунків з покупцями та замовниками за відвантажену продукцію, товари, виконані роботи та надані послуги, окрім заборгованості, забезпеченої векселем, а також узагальнюється інформація про розрахунки з учасниками промислово-фінансових груп.

Рахунок 36 «Розрахунки з покупцями та замовниками» має такі субрахунки:

361 «Розрахунки з вітчизняними покупцями» - для обліку розрахунків з покупцями і замовниками, що знаходяться на митній території України;

362 «Розрахунки з іноземними покупцями» - для обліку розрахунків з іноземними покупцями і замовниками з експортних операцій. На ньому ведеться облік сум, аналогічних тим, що обліковуються на субрахунку 361;

363 «Розрахунки з учасниками ПФГ» - для обліку операцій з учасниками промислово-фінансових груп [13, c. 532] .

За дебетом рахунку 36 «Розрахунки з покупцями та замовниками» відображається продажна вартість реалізованої продукції, товарів, виконаних робіт, наданих послуг (у тому числі на виконання бартерних контрактів), яка включає: податок на додану вартість, акцизи та інші податки, збори (обов’язкові платежі), що підлягають перерахуванню до бюджетів та позабюджетних фондів та включені у вартість реалізації; за кредитом сума платежів, які надійшли на рахунки підприємства у банківських установах, у касу, та інші види розрахунків. Сальдо рахунку відображає заборгованість покупців та замовників за одержані продукцію (товари, послуги). Рахунки, що кореспондують з 36 рахунком «Розрахунки з покупцями та замовниками» наведено в табл. 2.2.[16, с. 426]

Таблиця 2.2 Типові бухгалтерські записи за рахунком 36 «Розрахунки з покупцями та замовниками»

| Дт Рахунок 36 Кт | |

| за дебетом з кредитом рахунків: | за кредитом з дебетом рахунків: |

| 30 «Каса» | 30 «Каса» |

| 31 «Рахунки в банках» | 31 «Рахунки в банках» |

| 48 «Цільове фінансування і цільові надходження» | 34 «Короткострокові векселі одержані» |

| 64 «Розрахунки за податками й платежами» | 35 «Поточні фінансові інвестиції» |

| 70 «Дохід від реалізації» | 37 «Розрахунки з різними дебіторами» |

| 71 «Інший операційний дохід» | 38 «Резерв сумнівних боргів» |

| 76 «Страхові платежі» | 50 «Довгострокові позики» |

| 51 «Довгострокові векселі видані» | |

| 60 «Короткострокові позики» | |

| 62 «Короткострокові векселі видані» | |

| 63 «Розрахунки з постачальниками та підрядниками» | |

| 64 «Розрахунки за податками й платежами» | |

| 65 «Розрахунки за страхуванням» | |

| 68 «Розрахунки за іншими операціями» | |

| 70 «Дохід від реалізації» | |

| 76 «Страхові платежі» | |

| 84 «Інші операційні витрати» | |

| 85 «Інші затрати» | |

| 90 «Собівартість реалізації» | |

| 93 «Витрати на збут» | |

| 94 «Інші витрати операційної діяльності» | |

| 99 «Надзвичайні витрати» | |

Рахунок 18 «Довгострокова дебіторська заборгованість та інші необоротні активи» призначено для обліку дебіторської заборгованості фізичних та юридичних осіб, яка не виникає в ході нормального операційного циклу та буде погашена після дванадцяти місяців з дати балансу, для обліку активів, використання яких, як очікується, неможливо протягом дванадцяти місяців з дати балансу, а також для обліку інших необоротних активів, які не знайшли безпосереднього відображення на інших рахунках обліку необоротних активів.

Рахунок 18 «Довгострокова дебіторська заборгованість та інші необоротні активи» має такі субрахунки:

181 «Заборгованість за майно, що передано у фінансову оренду»;

182 «Довгострокові векселі одержані»;

183 «Інша дебіторська заборгованість»;

184 «Інші необоротні активи».

За дебетом рахунку 18 «Довгострокова дебіторська заборгованість та інші необоротні активи» відображається виникнення (збільшення) довгострокової дебіторської заборгованості та одержання інших необоротних активів, за кредитом - погашення (списання) довгострокової дебіторської заборгованості та вибуття інших необоротних активів.

На субрахунку 181 «Заборгованість за майно, що передано у фінансову оренду» відображаються чисті інвестиції орендодавця у фінансову оренду, визначені згідно з Положенням (стандартом) бухгалтерського обліку 14 «Оренда» .

На субрахунку 182 «Довгострокові векселі одержані» ведеться облік векселів, одержаних на забезпечення довгострокової дебіторської заборгованості.

Субрахунок 183 «Інша дебіторська заборгованість» призначений для обліку довгострокової дебіторської заборгованості, яка не відображається на інших субрахунках рахунку 18 «Довгострокова дебіторська заборгованість та інші необоротні активи», зокрема розрахунків з працівниками за виданими довгостроковими позиками тощо, інші види розрахунків.

На субрахунку 184 «Інші необоротні активи» ведеться облік активів, використання яких, як очікується, неможливо протягом дванадцяти місяців з дати балансу, зокрема грошових коштів, а також інших активів, які безпосередньо не можуть бути відображені на інших рахунках обліку необоротних активів. Типові бухгалтерські записи за рахунком 18 «Довгострокова дебіторська заборгованість та інші необоротні активи» наведено в таблиці 2.3. [12, c. 346]

Таблиця 2.3 Типові бухгалтерські записи за рахунком 18 «Довгострокова дебіторська заборгованість та інші необоротні активи»

| Дт Рахунок 18 Кт | |

| за дебетом з кредитом рахунків: | за кредитом з дебетом рахунків: |

| 10 «Основні засоби» | 10 «Основні засоби» |

| 11 «Інші необоротні матеріальні активи» | 11 «Інші необоротні матеріальні активи» |

| 12 «Нематеріальні активи» | 12 «Нематеріальні активи» |

| 31 «Рахунки в банках» | 14 «Довгострокові фінансові інвестиції» |

| 33 «Інші кошти» | 28 «Товари» |

| 35 «Поточні фінансові інвестиції» | 30 «Каса» |

| 37 «Розрахунки з різними дебіторами» | 31 «Рахунки в банках» |

| 69 «Доходи майбутніх періодів» | 33 «Інші кошти» |

| 70 «Дохід від реалізації» | 35 «Поточні фінансові інвестиції» |

| 73 «Інші фінансові доходи» | 37 «Розрахунки з різними дебіторами» |

| 74 «Інші доходи» | 85 «Інші затрати» |

| 97 «Інші витрати» | |

| 99 «Надзвичайні витрати» | |

Аналітичний облік розрахунків з покупцями та замовниками повинен забезпечити отримання даних про заборгованість, строк сплати за якою ще не настав, а також заборгованість, несплачену в строк.

Аналітичний облік повинен бути організований таким чином, щоб своєчасно надавати управлінцям необхідну повну інформацію про стан розрахунків з дебіторами з метою оптимізації її обсягу та забезпечення своєчасного погашення.

Аналітичний облік розрахунків з покупцями та замовниками ведеться за кожним покупцем і замовником, за кожним пред'явленим до сплати рахунком, за кожною операцією. З цією метою підприємство може вести картки аналітичного обліку на кожного дебітора або накопичувальну відомість довільної форми.

Синтетичний облік дебіторської заборгованості можна представити у вигляді господарських операцій та проводок до них (Додаток Д).

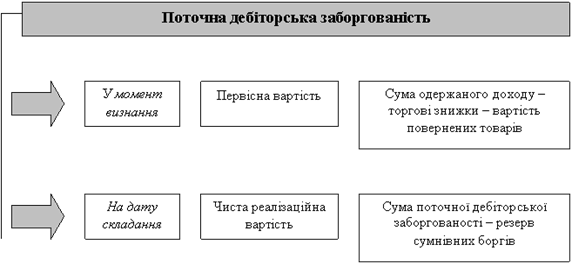

По-перше, поточна дебіторська заборгованість за продукцію, товари, роботи, послуги визнається активом одночасно з визнанням доходу від реалізації продукції, товарів, робіт і послуг.

Продаж товарів, робіт або послуг вітчизняним покупцям та замовникам відображається на рахунку 361 «Розрахунки з вітчизняними покупцями» (табл. 2.4).

Таблиця 2.4 Типові бухгалтерські проводки з обліку продажу товарів, робіт, послуг

| № з/п | Назва господарської операції | Обороти | Сума, грн. | Назва бухгалтерського регістру або номер додатку | |

| Дт | Кт | ||||

| 1. | Відвантажено товар покупцю (феєрверк) | 361 | 702 | 8640,0 | Договір купівлі-продажу, Додаток А |

| 2. | Відображено ПДВ | 702 | 641 | 1440,0 | Рахунок - фактура, Додаток Б |

Одночасно відображається собівартість реалізованих товарів, робіт або послуг (табл.2.5)

Таблиця 2.5 Облік собівартості товарів

| № з/п | Назва господарської операції | Обороти | Сума | |

| Дт | Кт | |||

| 1. | Відображено собівартість реалізованого феєрверку | 90 | 26,28 | 7200,0 |

Дебіторська заборгованість може бути погашена грошовими коштами, які надходять на рахунки підприємства в банківських установах або в касу (табл. 2.6).

Таблиця 2.6 Типові бухгалтерські проводки з обліку розрахунків за товар

| № з/п | Назва господарської операції | Обороти | Сума, грн. | Назва бухгалтерського регістру або номер додатку | |

| Дт | Кт | ||||

| 1. | Здійснено оплату за товар | 301,311 | 361 | 8640,0 | Виписка з банку, Додаток Г |

Погашення дебіторської заборгованості може відбуватися методом взаємозарахування (табл. 2.7).

Таблиця 2.7 Погашення дебіторської заборгованості взаємозарахуванням

| № з/п | Назва господарської операції | Обороти | Сума, грн. | |

| Дт | Кт | |||

| 1. | Погашення заборгованості за товари взаємозарахуванням. | 63 | 68 | 1600,0 |

На субрахунку 362 «Розрахунки з іноземними покупцями», крім того, аналітичний облік ведеться в гривнях та валюті, обумовленій договором. Синтетичний облік за рахунком 36 «Розрахунки з покупцями та замовниками» ведеться в Журналі З, Відомість 3.1, приклад заповнення якого наведено в Додатку Е.

Аналітичний облік довгострокової дебіторської заборгованості та інших необоротних активів ведеться за кожним дебітором, за видами заборгованості, термінами її виникнення й погашення, за видами інших необоротних активів.

Похожие работы

... сть Співставлення У ТзОВ «Інтер-Синтез» дані з регістрів дорівнюють даним звітності Після складання плану аудиторської перевірки складається програма аудиту дебіторської заборгованості ТзОВ «Інтер-Синтез» Аудиторська програма розробляється з моменту конкретизації загального плану аудиту відповідно до додатка до національного нормативу аудиту «Договір на проведення аудиту» № 4 ( ...

... ї йому продукції; • фінансовий стан організації-дебітора ; • інші відомості, враховувані оцінювачем при здійсненні оцінки, були повідомленими боржником і організацією-дебітором . 3. Вплив дебіторської заборгованості на фінансовий стан підприємства Щоб забезпечити виживаємість підприємства в сучасних умовах керівничому персоналу необхідно перш за все вміти реально оцінювати фінансовий стан ...

... є дуже важливими для функціонування підприємства, особливо в сучасних українських умовах ведення бізнесу. Питання дебіторської заборгованості впливає на економічну діяльність ВАТ «Стахановський вагонобудівний завод» (ВАТ «СВЗ») особливим чином: дебіторська заборгованість, яка протягом тривалого часу не повертається (отже, що до неї на підприємстві виникає сумнів, стосовно її повернення) перш за ...

... розрахунків з покупцями й замовниками. На підставі відомості здійснюється ранжирування заборгованості по строках оплати рахунків, що допомагає підприємству визначити політикові в області керування дебіторською заборгованістю (активами) і розрахунковими операціями. Всі рахунки до одержання класифікуються по наступних групах: - строк оплати не наступив; - прострочення від 1 до 30 днів (до 1 мі ...

0 комментариев