Навигация

Розрахунок та облік резерву сумнівних боргів

49634

знака

18

таблиц

0

изображений

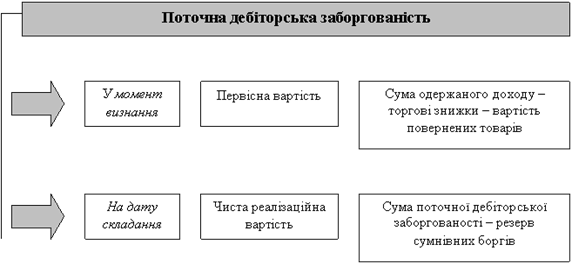

2.3 Розрахунок та облік резерву сумнівних боргів

При реалізації товарів у кредит підприємство має ризик непогашення всієї дебіторської заборгованості. Тому на підприємстві завжди є дебіторська заборгованість, щодо повернення якої є сумніви.

Строки оплати дебіторської заборгованості за товари, роботи, послуги визначаються умовами заключених договорів с дебіторами або виставленим ним рахункам. Згідно практики, яка на даний момент часу склалася на України нормальним строком протягом якого відбувається погашення дебіторської заборгованості є 30 днів з дати відвантаження продукції, товарів, робіт та послуг. Якщо після завершення цього терміну заборгованість не погашається клієнтом, то у підприємства продавця може виникнути сумнів що до оплати такої заборгованості.

Сумнівний борг - поточна дебіторська заборгованість за продукцію, товари, роботи, послуги, щодо якої існує невпевненість її погашення боржником.

На суму такої заборгованості підприємство створює резерв сумнівних боргів. Згідно П(с)БО №10 підприємства мають можливість формувати резерв сумнівних боргів двома способами:

- або за методом абсолютної суми сумнівної заборгованості;

- або за методом застосування коефіцієнта сумнівності.

При застосуванні методу абсолютної суми сумнівної заборгованості резерв визначається шляхом оцінки платоспроможності окремих дебіторів. Тобто підприємство аналізує поточну дебіторську заборгованість на предмет виявлення сум сумнівної заборгованості, після чого на загальну суму виявленої сумнівної заборгованості створює резерв та відображає це в своєму обліку.

Створення резерву за таким методом наведено в таблиці 2.8. і 2.9. Використання цього методу виправдане в тому випадку, коли у підприємства є порівняно невелика кількість дебіторів та інформація про можливе непогашення ними наявної заборгованості (наприклад, порушення справи про банкрутство, періодичне невиконання інших зобов'язань, офіційне оприлюднення даних про неплатоспроможність дебітора тощо).

Таблиця 2.8 «Приклад № 1»

| За даними аналітичного обліку станом на 31.06.2009 р. на підприємстві обліковується дебіторська заборгованості на загальну суму 100000,00 грн. У таблиці 2.9 наведена інформація про дебіторську заборгованість підприємства за окремими дебіторами. |

| Назва контрагента | Сума поточної дебіторської заборгованості | У тому числі сумнівна заборгованість |

| Дебітор 1 | 50000,00 | – |

| Дебітор 2 | 15000,00 | – |

| Дебітор 3 | 35000,00 | 35000,00 |

| Усього | 100000,00 | 35000,00 |

Визначаємо коефіцієнт сумнівності:

Кс = 47000,00 : 6450000,00 = 0,0073.

Розраховуємо резерв сумнівних боргів на кінець II кварталу 2009 року:

500000,00 х 0,0073 = 3650 грн

Крім того, відомо, що стосовно дебітора 3 порушено справу про банкрутство.

На підставі аналізу заборгованості зроблено висновок, що підприємству на кінець II кварталу 2009 р. потрібно створити резерв у сумі 35000,00 грн.

Метод застосування коефіцієнта сумнівності визначення суми резерву базується на статистичних розрахунках (обчисленні відповідного коефіцієнта). П(С)БО 10 передбачено три способи розрахунку коефіцієнта сумнівності:

1) визначення питомої ваги безнадійних боргів у чистому доході. Для цього підприємству спочатку потрібно проаналізувати, яка частина доходів, нарахованих у попередніх періодах, не оплачена покупцями. Підприємство на свій розсуд може встановлювати строки. Після цього слід обчислити коефіцієнт сумнівності шляхом ділення суми безнадійної дебіторської заборгованості на суму чистого доходу від реалізації сумарно за обрані періоди (табл. 2.10, 2.11);

Таблиця 2.10 «Приклад № 2»

| Для розрахунку підприємство обрало чотири останні звітні квартали. Сума дебіторської заборгованості на 30.06.2009 р. (кінець II кварталу 2009 р.) склала 500000,00 грн. |

Таблиця 2.11 «Визначення питомої ваги безнадійних боргів у чистому доході»

| Період | Чистий дохід від реалізації (за передоплатою) | Сума безнадійної дебіторської заборгованості |

| III квартал 2008 р. | 1500000,00 | |

| IV квартал 2008 р. | 2100000,00 | 12000,00 |

| I квартал 2009 р. | 1850000,00 | |

| II квартал 2009 р. | 1000000,00 | 35000,00 |

| Усього | 6450000,00 | 47000,00 |

Визначаємо коефіцієнт сумнівності:

Кс = 47000,00 : 6450000,00 = 0,0073.

Розраховуємо резерв сумнівних боргів на кінець II кварталу 2009 року:

500000,00 х 0,0073 = 3650 грн.

2) класифікація дебіторської заборгованості за строками непогашення. Для використання коефіцієнта потрібно насамперед провести класифікацію дебіторської заборгованості за строками її непогашення. Період непогашення підприємство визначає самостійно. У разі застосування цього способу величина резерву сумнівних боргів на дату балансу має дорівнювати величині сумнівних боргів на ту саму дату (табл. 2.12);

Таблиця 2.12 «Приклад № 3»| Підприємство встановило такі строки непогашення безнадійної заборгованості: 1 група – менше одного місяця; 2 група – від одного місяця до одного кварталу; 3 група – від одного кварталу до одного року. Відповідно за трьома групами була класифікована і сума поточної дебіторської заборгованості (табл. 2.13). |

| Період | Сума дебіторської заборгованості на початок відповідного періоду | Сума списаної безнадійної заборгованості за строками непогашення | ||||

| 1 група | 2 група | 3 група | 1 група | 2 група | 3 група | |

| III квартал 2008 р. | 500000,00 | 100000,00 | 50000,00 | |||

| IV квартал 2008 р. | 110000,00 | 80000,00 | 20000,00 | 10000,00 | 2000,00 | |

| I квартал 2009 р. | 50000,00 | 40000,00 | ||||

| II квартал 2009 р. | 80000,00 | 120000,00 | 40000,00 | 5000,00 | 20000,00 | 10000,00 |

| Усього | 740000,00 | 340000,00 | 110000,00 | 15000,00 | 22000,00 | 10000,00 |

Станом на кінець II кварталу 2009 р. заборгованість за групами склала:

група 1 – 245000 грн.;

група 2 – 44000 грн.;

група 3 – 22000 грн.

Коефіцієнт сумнівності (Кс) визначається за формулою:

Кс = (S Бзн : S Дзн), де

Бзн – безнадійна дебіторська заборгованість відповідної групи у складі дебіторської заборгованості цієї групи на дату балансу в обраному для спостереження періоді;

Дзн – дебіторська заборгованість відповідної групи на дату балансу в обраному періоді.

Визначаємо коефіцієнт сумнівності дебіторської заборгованості для кожної з груп:

група 1: 15000 : 740000 = 0,0203;

група 2: 22000 : 340000 = 0,0647;

група 3: 10000 : 110000 = 0,0909.

Отже, резерв сумнівних боргів на кінець II кварталу 2009 р. має становити:

Похожие работы

... сть Співставлення У ТзОВ «Інтер-Синтез» дані з регістрів дорівнюють даним звітності Після складання плану аудиторської перевірки складається програма аудиту дебіторської заборгованості ТзОВ «Інтер-Синтез» Аудиторська програма розробляється з моменту конкретизації загального плану аудиту відповідно до додатка до національного нормативу аудиту «Договір на проведення аудиту» № 4 ( ...

... ї йому продукції; • фінансовий стан організації-дебітора ; • інші відомості, враховувані оцінювачем при здійсненні оцінки, були повідомленими боржником і організацією-дебітором . 3. Вплив дебіторської заборгованості на фінансовий стан підприємства Щоб забезпечити виживаємість підприємства в сучасних умовах керівничому персоналу необхідно перш за все вміти реально оцінювати фінансовий стан ...

... є дуже важливими для функціонування підприємства, особливо в сучасних українських умовах ведення бізнесу. Питання дебіторської заборгованості впливає на економічну діяльність ВАТ «Стахановський вагонобудівний завод» (ВАТ «СВЗ») особливим чином: дебіторська заборгованість, яка протягом тривалого часу не повертається (отже, що до неї на підприємстві виникає сумнів, стосовно її повернення) перш за ...

... розрахунків з покупцями й замовниками. На підставі відомості здійснюється ранжирування заборгованості по строках оплати рахунків, що допомагає підприємству визначити політикові в області керування дебіторською заборгованістю (активами) і розрахунковими операціями. Всі рахунки до одержання класифікуються по наступних групах: - строк оплати не наступив; - прострочення від 1 до 30 днів (до 1 мі ...

0 комментариев