Понятие «кредит» и «система кредитования»

Принципы кредитования

Кредитные операции банка

Государственное регулирование потребительского кредитования в РФ

Законодательное регулирование потребительского кредитования

Основные теоретические положения применения потребительского кредитования в России и за рубежом

Анализ сектора потребительского кредитования в РФ в 2006 году

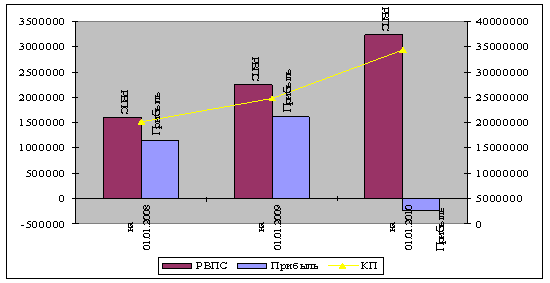

Декабря 2004 года Русский Банк Развития вступил в систему страхования вкладов населения

Положительным фактором служит наличие кредитной истории в банке, подтвержденной соответствующей справкой

Копия трудовой книжки, заверенная работодателем

Навигация

Законодательное регулирование потребительского кредитования

Анализ и развитие потребительского кредита в современной России на примере ОАО "Русский Банк Развития"

150850

знаков

3

таблицы

3

изображения

2.2 Законодательное регулирование потребительского кредитования

Согласно статье 823 ГК РФ потребительский кредит может иметь применение только в таких договорах, предметом которых являются вещи, определенные родовыми признаками. Потребительский кредит может быть кредитом покупателя, предоставляемым в виде аванса или предварительной оплаты, или кредитом поставщика, если он предоставляется в форме отсрочки и рассрочки оплаты товаров, работ или услуг. К потребительскому кредиту применяются правила главы 42 ГК РФ, если иное не предусмотрено правилами о договоре, из которого возникло соответствующее обязательство, и не противоречит существу такого обязательства.

Применительно к договору купли-продажи ГК РФ различает три вида потребительского кредита: предварительную оплату (статья 487), оплату товара в кредит (с отсрочкой - статья 488) и оплату товара в рассрочку (статья 489).

В случаях, когда договором купли-продажи предусмотрена обязанность покупателя оплатить товар полностью или частично до передачи продавцом товара (предварительная оплата), покупатель должен произвести оплату в срок, предусмотренный договором, а если такой срок договором не предусмотрен, в срок, определенный в соответствии со статьей 314 ГК. В случае неисполнения покупателем обязанности предварительно оплатить товар применяются правила, предусмотренные статьей 328 ГК.

К договору о продаже товара в кредит с условием о рассрочке платежа применяются правила, предусмотренные пунктами 2, 4 и 5 статьи 488 ГК. Кроме того, п. 3 статьи 500 ГК РФ предусмотрено, что в договоре розничной купли-продажи с рассрочкой платежа покупатель вправе оплатить товар в любое время в пределах установленного договором периода рассрочки оплаты товара.

Пункт 1 статьи 733 ГК просто констатирует возможность предоставления в кредит материала подрядчиком заказчику, в том числе с условием оплаты заказчиком материала в рассрочку. Такое же упоминание содержится в п. 2 статьи 811 ГК (о возможности возврата в рассрочку суммы займа), а также в п. 2 статьи 951 и п. 3 статьи 954 ГК (о возможности уплаты страховых взносов (премий) в рассрочку).

Гражданский Кодекс Российской Федерации занял промежуточную позицию между ГК РСФСР 1964 года и Основами 1991 года. С одной стороны, признавая определенную самостоятельность кредитных отношений, законодатель прямо указал в п.2, ст.819 ГК РФ на применение к кредитным отношениям правил, регулирующих отношения займа, если иное не предусмотрено параграфом 2, главы 42 ГК РФ либо не вытекает из существа кредитного договора. С другой стороны, ГК РФ отделил отношения займа и кредитные отношения от расчетных отношений.

Помимо этого законодателем выделены в отдельный институт неизвестные до этого времени институты «товарного и коммерческого кредита».

В соответствии со ст. 819 ГК РФ «по кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты за нее.» Немаловажную роль также играет и положение о возможности применения к кредитным отношений правил о договоре займа.

Кредитный договор вступает в силу не с момента реальной передачи денежных средств, а с момента достижения сторонами соответствующего соглашения.

В соответствии с общими правилами консенсуальных сделок заемщик может принудить кредитора, в том числе с помощью средств государственного принуждения, к выдаче ему кредита. Однако, кредитный договор содержит исключение применения такого правила: п.1, ст. 821 ГК РФ «Кредитор вправе отказаться от предоставления заемщику предусмотренного кредитным договором кредита полностью или частично при наличии обстоятельств очевидно свидетельствующих о том, что предоставленная заемщику сумма не будет возвращена в срок».

Кредитный договор с участием граждан обладает рядом особенностей.

“Наиболее близко стоящий к потребностям граждан в современных условиях сбербанк России осуществляет социальные программы путем кредитования потребительских нужд граждан. Банки осуществляют долгосрочное и краткосрочное кредитование населения. Долгосрочные кредиты населению выдаются на:

- строительство индивидуальных жилых домов и садовых домиков;

- покупку квартир в домах, построенных предприятиями, объединениями, органами местного самоуправления;

- покупку оборудования для обустройства индивидуальных жилых домов.

Краткосрочные кредиты выдаются гражданам на неотложные нужды наличными деньгами, расчетными чеками.

Кредитование физических лиц осуществляется в несколько этапов:

1) На первом этапе - выяснение кредитоспособности клиента. Для этого кредитный инспектор должен выяснить уровень дохода, который был бы достаточен для своевременного погашения ссуды, наличие у клиента имущества, семейное положение, его расходы и т.д.

Клиент должен предъявить следующие документы:

- паспорт;

- справка с места работы о среднемесячной зарплате, о сумме налогов;

- книжку по расчетам за квартиру;

Анализ платежеспособности проводится как по заемщику, так и по его поручителю. На основании этого руководитель (или кредитный комитет) принимает решение о предоставлении кредита.

2) На втором этапе заемщик предоставляет следующие документы:

- заявление; - обязательство; - справка с места работы;

- поручительство граждан, имеющих постоянный источник доходов;

- письменное заявление поручителя, в котором указывается должник и сумма обязательств. В зависимости от вида и размера кредита банки требуют два или три поручительства. При оформлении ссуды на строительство требуется справка о разрешении на строительство, смета, собственные затраты (не менее 30%).

3) Третий этап предусматривает реальное предоставление заемщику суммы кредита путем зачисления средств на беспроцентный счет клиента в банке. С этого счета перечисляются деньги в уплату за стройматериалы, садовые домики и др. Одновременно банк направляет в нотариальную контору извещение о выдаче ссуды для приобретении жилья с целью запрещения на продажу дома.

Погашение и уплата процентов по долгосрочной ссуде как правило осуществляется со следующего после получения ссуды квартала и производится ежеквартально.

Ссуды на строительство жилого дома для проживания погашаются с 3-го года после ее получения. Ссуда на неотложные нужды производится ежемесячно в равных пропорциях.

При просрочке возврата ссуды Сбербанк перечисляет просроченную сумму на счет просроченных ссуд, которую они вправе взыскать с поручителя в судебном порядке”. Несмотря на незначительные различия в подходах к методике кредитования клиентов в различных коммерческих банках страны можно выделить главное - это правовое обеспечение кредитных договоров, экономическая целесообразность и действенный контроль, направленный на возврат кредитных средств.

Целесообразно рассмотреть законодательство какой-либо страны, например США, где потребительское кредитование имеет большое распространение.

Наибольшее распространение потребительский кредит получил в США: только за период 70-х гг. наблюдался троекратный рост остатков по потребительскому кредиту. К началу 90-х гг. он превышал сумму 600 млрд долл. Стоит отметить, что темпы роста потребительского кредита в промышленно развитых странах Европы опережали динамику рынка США (так, в Германии в 70-х гг. наблюдался пятикратный рост потребительского кредита, достигнув уровня 190 млрд долл. США к началу нынешнего десятилетия). Однако разница в стартовых позициях стран после Второй мировой войны предопределила особенное положение рынка США как наиболее емкого и развитого. Поэтому, анализируя западный опыт, мы в первую очередь обращаем свое внимание на практику потребительского кредита США.

Под потребительским кредитом в федеральном законодательстве США и отдельных штатов понимается получение физическим лицом кредита для удовлетворения личных и семейных потребностей, а также нужд домашнего хозяйства. Очевидно, что такое толкование включает в себя как покупку товаров и услуг для текущего потребления, так и товаров длительного пользования и покупку недвижимости. Последний вид потребительского кредита принято выделять в отдельную отрасль в силу ее специфики. В настоящей статье мы будем, в основном, рассматривать классический вид потребительского кредита: покупка в рассрочку товаров длительного пользования (durable goods).

В законодательной практике США потребительский кредит принято делить на погашаемый постепенно (installment) и единовременно (noninstallment). Потребительский кредит, погашаемый разовым взносом должника, как правило, предоставляется коммерческими банками (single payment loans) или предприятиями сферы услуг (service credits). Под постепенно погашаемым кредитом понимается ссуда, погашаемая двумя и более взносами. Именно этот вид потребительского кредита получил наибольшее распространение в США (без учета ипотечного кредита). Это во многом связано с развитием практики такого вида постепенно погашаемого кредита (installment credit), как возобновляемого кредита (open end credit). Под возобновляемым кредитом, в отличие от разового (close end credit), понимается предоставление ссуды заемщику посредством возобновляемого/ револьверного счета заемщика у кредитора (revolving charge account), разновидностью которого являются дебетовые кредитные карточки.

В общем виде возобновляемый кредит можно определить как «кредитный договор в соответствии с которым:

- кредитор предоставляет потребителю (заемщику) право в счет предоставленного кредитором кредита или по кредитной карточке время от времени покупать (или арендовать) товары и услуги или получать ссуды;

- вся сумма предоставленного кредита, проценты по нему, а также все связанные с кредитной операцией расходы и сборы дебетуются по ссудному счету потребителя (заемщика);

- проценты за пользование кредитом если предусмотрены, то начисляются периодически;

- потребитель (заемщик) имеет преимущественное право выбора: возвратить ссуду единовременно или по частям либо кредитор периодически начисляет по счету потребителя процент за задержку срочного платежа и позволяет потребителю продолжать практику покупки и аренды в кредит».

Возобновляемый кредит наиболее распространен в сфере обращения кредитных карточек, эмитируемых коммерческими банками, предприятиями розничной торговли и компаниями - владельцами сети бензоколонок.

Другим методом классификации потребительского кредита является деление поставщиков потребительского кредита на первичных агентов-продавцов (originators) и вторичных агентов-кредиторов (holders). В широком классе случаев продавцом кредита (originator) и кредитором (holder) будет выступать одно и то же лицо, однако типична и ситуация, когда на рынке будут присутствовать два агента: например, большая часть кредитов на покупку автомобиля оформляется по месту продажи автомобиля дилером, а затем передается в банк или финансовую компанию. В этом случае автодилер за дисконт передает свои права по кредиту финансовому учреждению.

Кроме того, законодательство США подразделяет потребительский кредит на финансовый (lender credit) и товарный (vendor credit). Очевидно, что под финансовым кредитом подразумевается выдача денежной ссуды, а под товарным предоставление продавцом товара права потребителю заплатить за сделанную у него покупку в рассрочку.

Согласно предложенной выше классификации можно выделить две принципиальные схемы продажи товаров длительного пользования в кредит:

- двусторонняя (два основных варианта схемы):

- продавец - покупатель, при которой продавец товара выступает одновременно и кредитором; при этом не исключен вариант перепродажи/переуступки долга потребителя третьему лицу (как правило, коммерческому банку или финансовой компании);

- кредитор - покупатель, при котором кредитор предоставляет покупателю несвязанный кредит, а покупатель расплачивается с продавцом чеком банка;

- трехсторонняя (покупатель - продавец - кредитор), при которой продавец товара немедленно предъявляет счет покупателя (потребителя) к оплате финансовому институту (банк, финансовая компания), обслуживающему покупателя; эту схему, как правило, обслуживают три независимых договора: договор купли-продажи между потребителем и продавцом, кредитный договор между потребителем и финансовым институтом и договор участия (member agreement) между банком и продавцом о переводе банку счетов, выставленных на потребителя, за оговоренный дисконт.

- Наибольший интерес представляет последняя схема, так как она получила наибольшее распространение в практике потребительского кредита. Во многом это объясняется популярностью среди потребителей кредитных карточек, эмитированных коммерческими банками и финансово-кредитными учреждениями.

Стоит указать на природу дисконта, уплачиваемого предприятием розничной торговли банку за учет счета покупателя, который является, по сути, скидкой за платеж наличными (cash discount). Дело в том, что в практике торговых предприятий принято предоставлять скидку (обычно 3-5%) со стандартной цены клиентам, оплачивающим покупку наличными. При оплате кредитной карточкой потребитель такой скидки не получает. С другой стороны, продавец, предъявив счет в банк, фактически достигает того же эффекта, что и в случае получения наличности. Таким образом, покупатель, воспользовавшись кредитной карточкой, экономит на необходимости получать наличные в банке (комиссия банка за снятие наличных), но теряет право на скидку, которое переходит к банку.

Ставка дисконта в основном зависит от условий договора участия (member agreement), но, как правило, составляет 5%, т. е. находится на уровне ставки скидки за платеж наличными.

Кредитные бюро как движущая сила потребительского кредита. Успех развития потребительского кредита в США во многом связан с функционированием на рынке специализированных информационных агентств: так называемых кредитных бюро (credit bureaus) и кредитно-сыскных бюро (credit reporting bureaus/ investigating bureaus).

Кредитные бюро, как правило, организуются ассоциациями торговых и финансовых предприятий, хотя не исключены случаи создания и независимых бюро. Эти агентства занимаются сбором финансовой информации не только о текущих, но и потенциальных клиентах предприятий-участников. К таким данным относится не только информация о доходах клиента, но и предположительная оценка состояния счета клиента в банках, данные о предоставленных и погашенных кредитах. Кроме того, досье на клиента может также содержать и информацию, потенциально влияющую на его кредитоспособность: семейное положение, количество иждивенцев, судебные иски и, иногда, личные характеристики клиента: данные об успеваемости в учебных заведениях, где учился клиент, возможные осложнения в личных отношениях (например, потенциальный развод), моральный облик и т. д. Кредитные бюро собирают и предоставляют данные на абонентских условиях членам ассоциаций, однако могут продать разовую информацию и третьим лицам, но за существенно большую плату.

Часто предприятия - члены ассоциации «скидывают» имеющиеся у них данные кредитному бюро, чтобы они впоследствии стали доступными остальным членам ассоциации. Таким образом, кредитные бюро выполняют еще и функцию общего банка данных по клиентам предприятий-участников ассоциации.

Кредитно-сыскные бюро, напротив, собирают информацию только по заказу о конкретном лице в более широком разрезе и делают меньший упор на финансовое положение, скорее концентрируясь на личностных характеристиках данного лица. Основными заказчиками кредитно-сыскных бюро являются работодатели и страховщики, однако компании, оперирующие на рынке потребительского кредита, также обращаются в кредитно-сыскные бюро.

Таким образом, наличие разветвленной сети информационных агентств (кредитных и кредитно-сыскных бюро), на данные которой опираются большинство поставщиков потребительского кредита, позволяет существенно снизить издержки по оценке кредитоспособности отдельных потребителей, что существенно снижает финансовые риски, связанные с потребительским кредитом.

Похожие работы

... , обученный трейдер и доступ к свежим котировкам дают банку возможность размещать на краткосрочной основе часть кредитных ресурсов, которая оказалась не использованной на конец дня. 3. Внедрение новых банковских технологий в России Развитие информационных технологий принципиально меняет условия оказания банковских услуг во всем мире. Все большее количество банков открывает возможности по ...

... карт увеличивается с 35% до 41% при одновременном некотором снижении доли дебетовых карт с 65% до 59%. 3 Пути совершенствования деятельности ОАО «МДМ Банк» на рынке пластиковых карт 3.1 Динамика кредитных операций с использованием пластиковых карт в России По данным Центрального Банка Российской Федерации, в настоящее время на руках у россиян находится почти четырнадцать миллионов « ...

... на предстоящие потери. Разработанные мероприятия, способны увеличить объем выданных кредитов и доходы банка, повысить эффективность управления активами кредитной организации. Значения свидетельствуют об улучшении большей половины показателей деятельности ОАО «ОТП Банк» и значительном повышении управленческой эффективности. Таким образом, предполагаемые мероприятия приводят к наиболее выгодному ...

... только диверсифицировать предоставляемые российскими банками кредитные продукты коммерческими банками, с целью разработки эффективной кредитной политики, но и снизить кредитные риски. 2. Кредитная политика коммерческого банка Открытое акционерное общество «Восточный экспресс банк» 2.1 Анализ организации кредитования коммерческим банком Открытое акционерное общество «Восточный экспресс банк ...

0 комментариев