Понятие «кредит» и «система кредитования»

Принципы кредитования

Кредитные операции банка

Государственное регулирование потребительского кредитования в РФ

Законодательное регулирование потребительского кредитования

Основные теоретические положения применения потребительского кредитования в России и за рубежом

Анализ сектора потребительского кредитования в РФ в 2006 году

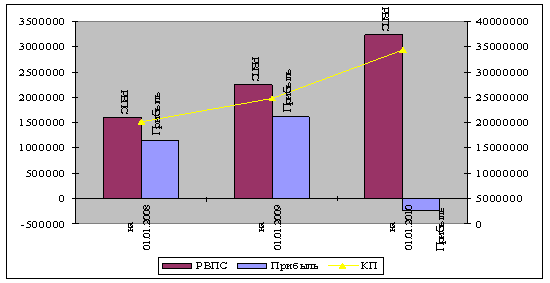

Декабря 2004 года Русский Банк Развития вступил в систему страхования вкладов населения

Положительным фактором служит наличие кредитной истории в банке, подтвержденной соответствующей справкой

Копия трудовой книжки, заверенная работодателем

Навигация

Кредитные операции банка

Анализ и развитие потребительского кредита в современной России на примере ОАО "Русский Банк Развития"

150850

знаков

3

таблицы

3

изображения

1.3 Кредитные операции банка

Сегодня коммерческий банк в развитой рыночной экономике способен предложить клиенту до 200 видов разнообразных банковских продуктов и услуг. Широкая диверсификация операций сохранять клиентов и оставаться рентабельными даже при весьма неблагоприятной конъюнктуре. Не случайно во всех странах с рыночной экономикой они остаются главным операционным звеном кредитной системы.

Следует учитывать, что далеко не все банковские операции повседневно присутствуют и используются в практике конкретного банковского учреждения (например, выполнение международных расчетов или трастовые операции). Но есть определённый базовый "набор", без которого банк не может существовать и нормально функционировать. К таким операциям банка относятся:

-приём депозитов;

-осуществление денежных платежей и расчётов;

-выдача кредитов.

Хотя выполнение каждого вида операций сосредоточено в специальных отделах банка и осуществляется особой "командой" сотрудников, они теснейшим образом переплетаются между собой.

Обширная функциональная сфера деятельности банков - посредничество в кредите. Коммерческие банки выполняют роль посредников между хозяйственными единицами и секторами, накапливающими временно свободные денежные средства, и теми участниками экономического оборота, которые временно нуждаются в дополнительном капитале. [21]

Кредитные операции - это отношения между кредитором и заёмщиком (дебитором) по предоставлению первым последнему определённой сумы денежных средств на условиях платности, срочности, возвратности. Банковские кредитные операции подразделяются на две большие группы:

-активные, когда банк выступает в лице кредитора, выдавая ссуды;

-пассивные, когда банк выступает в роли заёмщика(дебитора), привлекая деньги от клиентов и других банков на условиях платности, срочности, возвратности.[22]

Выделяются и две основные формы осуществления кредитных операций: ссуды и депозиты. Соответственно активные и пассивные кредитные операции могут осуществляться как в форме ссуд, так и в форме депозитов. Активные кредитные операции состоят, во-первых, из ссудных операций с клиентами и операций по предоставлению межбанковского кредита; во-вторых, из депозитов, размещённых в других банках. Пассивные кредитные операции аналогично состоят из депозитов третьих юридических и физических лиц, включая клиентов и иные банки в данном банковском учреждении, и ссудных операций по получению банком межбанковского кредита. Существует следующая закономерность: чем стабильнее экономическая ситуация в стране, тем большую долю имеют кредитные операции в структуре банковских активов. В период неопределённости и экономического кризиса происходит непропорциональное увеличение портфеля ценных бумаг и кассовых активов.[23]

Кредит - более широкое понятие, предполагающее наличие разных форм организации кредитных отношений, как формирующих источники средств банка, так и представляющих одну из форм их вложения. Ссуда же является лишь одной из форм организации кредитных отношений, возникновение которых сопровождается открытием ссудного счёта.[24]

Банковский кредит - весьма удобная и во многих случаях незаменимая форма финансовых услуг, которая позволяет гибко учитывать потребности каждого заёмщика и приспосабливать к ним условия получения ссуды (в отличие, например, от рынка ценных бумаг, где сроки и другие условия займа стандартизированы).

Соответственно выделяется прямое банковское кредитование, когда кредитные отношения предприятия изначально возникают как отношения с банком, и косвенное банковское кредитование, когда первоначально возникают кредитные отношения между предприятиями, которые впоследствии обращаются в банк в поисках способа досрочного получения средств по векселю.[25]

Одним из важнейших и перспективных направлений банковской кредитной деятельности являются операции с векселями. Однако в нашей стране в настоящее время данные операции по сравнению с другими банковскими операциями нося в основном локальный характер, отсутствует единый механизм их осуществления.

Функциональная задача рынка векселей состоит в перераспределении в основном краткосрочных денежных средств, а его объектом являются коммерческие и финансовые векселя.

Коммерческий кредит тесно связан с банковским кредитом и трансформируется в последний через учёт и залог векселей, тем самым возникает на базе коммерческого косвенный банковский кредит. Трансформация коммерческого кредита в банковский может совершается путём дисконтирования, т.е. учета векселей, счетов-фактур (факторинг) и прочих коммерческих ценных бумаг, или в результате предоставления ссуд - под залог векселей, а также под залог товаров, срок оплаты которых не наступил. Операция учёта заключается в покупке банком денежных долговых обязательств до срока наступления платежа, при котором происходит перенос на банк прав кредитора. Учётом, или дисконтом, векселя называется операция, в которой банк, принимая от предъявителя вексель, выдаёт предъявителю сумму этого векселя до срока платежа, удерживая в свою пользу проценты от суммы векселя за время, оставшееся до срока платежа. Юридически учёт векселя представляет собой передачу (индоссамент) векселя на имя банка со всеми её обычными последствиями. Предъявитель становится должником по учётному векселю, а банк - кредитором, т.е. векселедержателем, получающим платёж.

Если банк принимает к учёту только векселя, основанные на товарных сделках, то он должен быть уверен в своевременной их оплате и товарном характере сделки. Следовательно, необходима проверка кредитоспособности клиента и правильности оформления векселей. Никаких объяснений по поводу отказа в приёме векселей к учёту банки давать не обязаны. В число предоставляемых банками услуг может входить приём от клиентов заявлений об утрате векселей и оповещение об утраченных векселях других банков.[26]

Следующим перспективным видом непрямого банковского кредитования является факторинг. Это переуступка факторинговой компании неоплаченных долговых требований (счетов-фактур и векселей), возникающих между контрагентами в процессе реализации товаров и услуг на условиях коммерческого кредита, в сочетании с элементами бухгалтерского, информационного, сбытового, страхового, юридического и другого обслуживания поставщика.

В соответствии с конвенцией о международном факторинге, принятой в 1988 г. Международным институтом унификации частного права, операция считается факторингом в том случае, если она удовлетворяет как минимум двум из четырёх признаков:

1) наличие кредитования в форме предварительной оплаты долговых требований;

2) ведение бухгалтерского учета поставщика, прежде всего учёта реализации;

3) инкассирование его задолженности;

4) страхование поставщика от кредитного риска.

Факторинговое обслуживание наиболее эффективно для малых и средних предприятий, которые традиционно испытывают финансовые затруднения из-за несвоевременного погашения долгов дебиторами и ограниченности доступных для них источников.

Факторинг - это выкуп платёжных требований у поставщика товаров (услуг). Цель факторинга - устранение риска, являющегося неотъемлемой частью любой кредитной операции. В странах с развитой рыночной экономикой серьёзное внимание уделяется соблюдению сроков платежей. Деятельность фокторинговых компаний и банковских факторинговых отделов как раз призвана решать проблемы рисков и сроков платежей в отношениях между поставщиками и покупателями и придавать этим отношениям большую устойчивость.

Российские предприятия используют факторинг крайне редко - в случае острой необходимости получения кредита на сверхкороткий срок. Это связано прежде всего с тем, что в России широко распространена предоплата за товар и не развит коммерческий (товарный) кредит как высокорискованный. К тому же факторинг в современном варианте только появился на российском рынке и пока недостаточно оценены возможности его как финансового инструмента.

Однако опыт зарубежных стран и ряд преимуществ экспортного факторинга по сравнению с другими формами расчётов в международной торговле позволяют прогнозировать рост его популярности среди российских экспортёров. [27]

Следующей перспективной формой нетрадиционного банковского кредитования является лизинг. Лизинг - это кредитование отношений арендодателей и арендополучателей в связи с эксплуатацией технологического оборудования.

Лизинг представляет собой договор аренды, предусматривающий предоставление лизингодателем (арендодателем) принадлежащих ему оборудования, машин, ЭВМ, оргтехники, транспортных средств, сооружений производственного, торгового и складского назначения лизингополучателю (арендатору) в исключительное пользование на установленный срок за определённое вознаграждение - арендную плату, которая включает процентную ставку, закрывающую стоимость привлечения средств арендодателем на денежном рынке с учётом необходимой прибыли банка и амортизацию имущества.

Лизингодатель и лизингополучатель оперируют с капиталом не в денежной, а в производственной форме, что сближает лизинг с инвестированием.

Лизинговые операции приравниваются к кредитным со всеми вытекающими из этого правами и нормами государственного регулирования. Однако от кредита лизинг отличается тем, что после окончания его срока и выплаты всей обусловленной суммы договора объект лизинга остаётся собственностью лизингодателя (если договором не предусмотрен выкуп объекта лизинга по остаточной стоимости или передача в собственность лизингополучателя). При кредите же банк оставляет за собой право собственности на объект как залог ссуды.[28]

Существует мнение, что кредитование на рынке ценных бумаг в перспективе будет преимущественно проходить через оформление договоров репо, что является альтернативой классическому кредитному договору. Возникающие при заключении договоров кредита и репо отношения по своей экономической сути похожи, однако различны по юридическим последствиям, которые позволяют учесть специфику принятия обеспечения в виде ценных бумаг.

Существует две формы заключения сделок репо:

- Единый договор купли-продажи, состоящий из двух частей, юридически связанных друг с другом.

- Сделкой репо практически оформляются две сделки:(кассовая - на продажу; срочная - на покупку ценных бумаг для одной стороны и, наоборот - для другой).

В сделке репо, в отличие от кредитования под залог воля стороны - покупателя первой части сделки направлена на приобретение объекта сделки репо в собственность, что позволяет ему осуществлять правомочия собственника в отношении приобретённых ценных бумаг до момента исполнения второй части сделки. Квалификация договора как репо, а не кредита под залог, позволяет предусмотреть последствия, которые недопустимы в залоговом договоре. Они заключаются в возможности оставления ценных бумаг в собственности лица, являющимся обратным продавцом во второй части сделки, в случае неисполнения обязательств по выкупу бумаг со стороны контрагента. Особо важно подчеркнуть, что для обратного покупателя установлено право выкупа, а не обязанность.

Различие правовых последствий заключения договоров репо и договоров кредитования под залог влечёт за собой и неодинаковый подход к отражению этих операций в бухгалтерском учёте. При исполнении договора репо ценные бумаги должны списываться с баланса продавца, поскольку право собственности переходит к покупателю по первой части договора.[29]

Классификацию кредитов можно представить схематично (Рис. 1).

Рисунок 1 - Классификация кредитов

Учёт кредитных операций коммерческих банков с клиентурой осуществляется на базе классификации кредитов. В основу классификации могут быть положены различные критерии (по экономическому назначению кредитов, по типам заёмщиков, по срокам и т.д.).

В целях формирования и управления кредитным портфелем банка, предоставляемые ссуды подразделяются на два вида:

- Ссуды юридическим лицам,

- Ссуды физическим лицам.

Ссуды могут быть предоставлены в российских рублях и в долларах США. В зависимости от вида валюты определяется базовая процентная ставка за пользование кредитом. По целевому назначению выделяют следующие направления кредитования:

Физические лица:

а) ссуда на потребительские цели.

б) Ссуда на приобретение (строительство) объектов недвижимости.

в) Ссуда на приобретение личного автотранспорта.

Юридические лица:

а) Кредит на пополнение недостатка собственных оборотных средств.

б) Кредит на коммерческие цели (на увеличение оборота по реализации).

в) Инвестиционные кредиты (кредиты, направленные на финансирование капитальных вложений).[30]

Механизм банковского кредитования характеризуется не только методами и разновидностями применяемых ссудных счетов, но и другими признаками. Среди них можно отметить степень доверия банка клиенту, наличие или отсутствие обеспечения, порядок оформления и др. Современная система краткосрочного кредитования отличается многовариантностью и возможностями для каждого коммерческого банка и клиента выбирать свою схему.

По мнению аналитиков, Россия переживает настоящий бум потребительского кредитования. По некоторым данным, на начало 2007 года общая сумма кредитов, выданных населению, составила 462 млрд. рублей. Прогнозируется, что к концу года эта сумма почти удвоится и составит 460 млрд. рублей. Таким образом, с учетом численности населения нашей страны, на каждого россиянина, в том числе грудного младенца, будет приходиться около 4 тысяч рублей, полученных в банках кредитов.

Цифры, прямо скажем, впечатляющие. Но это по российским меркам. Если же говорить о развитых экономических странах, то нам еще очень и очень далеко до их показателей. Например, в Соединенных Штатах Америки объемы потребительских кредитов ежемесячно возрастают более чем на 120 млрд. рублей (для простоты сравнения допустим вольный перевод их $4 млрд. в наши родные рубли). Поэтому, говорить о буме кредитования в России, пожалуй, еще рановато. А вот утверждать, что меняется отношение нашего человека к своим потребностям и возможностям, вполне допустимо. И главные составляющие этой перемены - постепенный, но все же рост экономики; небольшое увеличение материального достатка.

Большой объем кредитования населения нашей страны приходится на Сберегательный банк России, который объявил 2006 год годом кредитования физических лиц. Так, количество заемщиков-частных клиентов банка увеличилось за 2006 год с 2,5 млн. до 3,5 млн. человек. По состоянию на 1.10.2006 г. общий объем кредитов, выданных СБ РФ гражданам в рублях и иностранной валюте, составил 229,5 млрд. руб.

Быстрыми темпами идет этот процесс и на юге России. Юго-Западный банк Сбербанка России, обслуживающий территорию Ростовской области, Краснодарского края и Республики Адыгея, в 2006 году выдал частным клиентам кредитов на общую сумму 7,7 млрд. рублей.

В настоящее банки могут предложить населению более 20 видов различных кредитов, 5 из которых внедрены Сбербанком в уходящем году. Это новые кредитные продукты, относящиеся к категории потребительских - "Доверительный", "Единовременный", "Возобновляемый", "Пенсионный", а также уже получивший широкую известность кредит "Молодая семья", предназначенный для решения жилищной проблемы молодежи.

Кроме того, принимая во внимание конъюнктуру рынка и пожелания клиентов, произошло выделение из "Связанного кредитования" в отдельные, самостоятельные виды "Автокредита" и "Товарного кредита".

Надо четко представлять, что, получая в кредит денежные средства, человек должен будет вернуть их в строго определенное договором время. Наверное, любой из нас не будет одалживать деньги незнакомым людям или тем, кто, по имеющимся сведениям, не сможет расплатиться по долгу или имеет плохую репутацию. Так же и в банке. Предоставляя кредит, любое финансово-кредитное учреждение требует твердых гарантий его возврата. Прежде всего, стабильный источник дохода заемщика и обеспечение возврата кредита.

Банки принимают различные виды обеспечения возврата кредита. Среди них - поручительства граждан Российской Федерации, имеющих постоянный источник дохода; поручительства юридических лиц; залог ликвидного имущества граждан и другие.

Глава 2. Теоретические основы потребительского кредитования

Похожие работы

... , обученный трейдер и доступ к свежим котировкам дают банку возможность размещать на краткосрочной основе часть кредитных ресурсов, которая оказалась не использованной на конец дня. 3. Внедрение новых банковских технологий в России Развитие информационных технологий принципиально меняет условия оказания банковских услуг во всем мире. Все большее количество банков открывает возможности по ...

... карт увеличивается с 35% до 41% при одновременном некотором снижении доли дебетовых карт с 65% до 59%. 3 Пути совершенствования деятельности ОАО «МДМ Банк» на рынке пластиковых карт 3.1 Динамика кредитных операций с использованием пластиковых карт в России По данным Центрального Банка Российской Федерации, в настоящее время на руках у россиян находится почти четырнадцать миллионов « ...

... на предстоящие потери. Разработанные мероприятия, способны увеличить объем выданных кредитов и доходы банка, повысить эффективность управления активами кредитной организации. Значения свидетельствуют об улучшении большей половины показателей деятельности ОАО «ОТП Банк» и значительном повышении управленческой эффективности. Таким образом, предполагаемые мероприятия приводят к наиболее выгодному ...

... только диверсифицировать предоставляемые российскими банками кредитные продукты коммерческими банками, с целью разработки эффективной кредитной политики, но и снизить кредитные риски. 2. Кредитная политика коммерческого банка Открытое акционерное общество «Восточный экспресс банк» 2.1 Анализ организации кредитования коммерческим банком Открытое акционерное общество «Восточный экспресс банк ...

0 комментариев