Понятие «кредит» и «система кредитования»

Принципы кредитования

Кредитные операции банка

Государственное регулирование потребительского кредитования в РФ

Законодательное регулирование потребительского кредитования

Основные теоретические положения применения потребительского кредитования в России и за рубежом

Анализ сектора потребительского кредитования в РФ в 2006 году

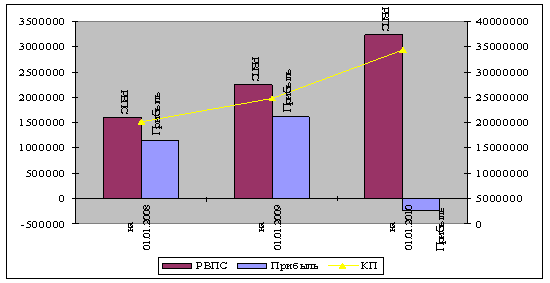

Декабря 2004 года Русский Банк Развития вступил в систему страхования вкладов населения

Положительным фактором служит наличие кредитной истории в банке, подтвержденной соответствующей справкой

Копия трудовой книжки, заверенная работодателем

Навигация

Принципы кредитования

Анализ и развитие потребительского кредита в современной России на примере ОАО "Русский Банк Развития"

150850

знаков

3

таблицы

3

изображения

1.2 Принципы кредитования

Банковское кредитование осуществляется при строгом соблюдении принципов кредитования, которые представляют собой требования к организации кредитного процесса. В зависимости от конкретной стадии процесса кредитования принципы кредитования необходимо увязывать со спецификой каждого этапа.

К принципам кредитования относятся:

а) возвратность и срочность кредитования;

б) дифференцированность кредитования;

в) обеспеченность кредита;

г) платность банковских ссуд.

Рассмотрим подробнее каждый из принципов.

а) возвратность является той особенностью, которая отличает кредит как экономическую категорию от других экономических категорий товарно-денежных отношений. Без возвратности кредит не может существовать, поэтому возвратность является неотъемлемой частью кредита, его атрибутом.

Возвратность и срочность кредитования обусловлены тем, что банки мобилизуют для кредитования временно свободные денежные средства предприятий, учреждений и населения. Эти средства не принадлежат банкам, и, в конечном итоге, они, придя в банк с различных сегментов рынка, в них и уходят (потребительское, коммерческое кредитование и т.д.). Главная особенность этих средств состоит в том, что они подлежат возврату (правильнее отметить, должна быть готовность к возврату) владельцам, вложившим их в банк на условиях срочных депозитов. Поэтому "золотое" банковское правило гласит, что величина и сроки финансовых требований банка должны соответствовать размерам и срокам его обязательств. Нарушение этого основополагающего принципа и приводит к банкротству банка.

Срочность кредитования представляет собой необходимую форму достижения возвратности кредита. Принцип срочности означает, что кредит должен быть не просто возвращён, а возвращён в строго определённый срок, т.е. в нём находит конкретное выражение фактор времени. Если нарушается срок пользования ссудой, то искажается сущность кредита, он теряет своё подлинное назначение.[16]

б) Дифференцированность кредитования означает, что коммерческие банки не должны однозначно подходить к вопросу о выдаче кредита своим клиентам, претендующим на его получение. Ссуда должна предоставляться только тем хозорганам, которые в состоянии его своевременно вернуть. Качества потенциальных заёмщиков оцениваются посредством анализа их баланса на ликвидность, обеспеченность хозяйства собственными источниками, уровень рентабельности на текущий момент и в перспективе.

Степень кредитоспособности (или уровень кредитоспособности) клиента является показателем индивидуального или частного кредитного риска для банка, связанного с конкретным клиентом, конкретной ссудой, выданной клиенту.[17]

в) Обеспеченность кредита закрывает один из основных кредитных рисков - риск непогашения ссуды. Если бы не принимался во внимание этот принцип, то банковское дело превратилось бы в спекулятивное занятие, где высокий риск ведения операций привёл бы к резкому росту процентных ставок.

Решение проблемы обеспеченности кредита зависит от типа кредитования и от объекта ссуды. Если говорить о большой компании, успешно работающей на протяжении десятилетий, имеющей хорошую и длительную кредитную историю, занимающую лидирующие позиции на рынке, возглавляемую известными профессионалами, то решение вопроса с обеспечением кредитов требует одного подхода. Если же рассматривать вопрос ссуды для малого предприятия, только зарегистрированного и начинающего свою предпринимательскую деятельность с нуля - то здесь без решения вопроса с обеспечением выдавать кредит никак нельзя. Интересна позиция с обеспечением при потребительском кредитовании, где возможен статистический подход оценки кредитного риска и обеспечением может являться хороший набор определённых критериев ссудополучателя.[18]

г) Платность банковских ссуд означает внесение получателями кредита определённой платы за временное пользование для своих нужд денежными средствами. Реализация этого принципа на практике осуществляется через механизм банковского процента. Ставка банковского процента - это своего рода "цена" банковского кредита. Платность кредита призвана оказывать стимулирующее воздействие на хозяйственный (коммерческий) расчёт предприятий, побуждая их на увеличение собственных ресурсов и экономное расходование привлечённых средств. Банку платность кредита обеспечивает покрытие его затрат, связанных с уплатой процентов за привлечённые в депозиты чужие средства, затрат по содержанию своего аппарата, а также обеспечивает получение прибыли для увеличения ресурсных фондов кредитования (резервного, уставного) и использования их на собственные и другие нужды.

При рассмотрении вопроса размера платы за кредит, банки должны учитывать следующие факторы:

- ставка рефинансирования ЦБ РФ;

- структура кредитных ресурсов (чем выше доля привлечённых средств, тем дороже должен быть кредит);

- спрос на кредит со стороны потенциальных заёмщиков (чем меньше спрос, тем дешевле кредит);

- срок, на который испрашивается кредит, вид кредита, а точнее степень его риска для банка в зависимости от обеспечения;

- стабильность денежного обращения в стране (чем выше темп инфляции, тем дороже должна быть плата за кредит; т.к. у банка повышается риск потерять свои ресурсы из-за обесценивания денег).[19]

Совокупное применение на практике всех принципов банковского кредитования позволяет соблюсти как макроэкономические интересы, так и интересы на микроуровне обоих субъектов кредитной сделки - банка и заёмщика.[20]

Похожие работы

... , обученный трейдер и доступ к свежим котировкам дают банку возможность размещать на краткосрочной основе часть кредитных ресурсов, которая оказалась не использованной на конец дня. 3. Внедрение новых банковских технологий в России Развитие информационных технологий принципиально меняет условия оказания банковских услуг во всем мире. Все большее количество банков открывает возможности по ...

... карт увеличивается с 35% до 41% при одновременном некотором снижении доли дебетовых карт с 65% до 59%. 3 Пути совершенствования деятельности ОАО «МДМ Банк» на рынке пластиковых карт 3.1 Динамика кредитных операций с использованием пластиковых карт в России По данным Центрального Банка Российской Федерации, в настоящее время на руках у россиян находится почти четырнадцать миллионов « ...

... на предстоящие потери. Разработанные мероприятия, способны увеличить объем выданных кредитов и доходы банка, повысить эффективность управления активами кредитной организации. Значения свидетельствуют об улучшении большей половины показателей деятельности ОАО «ОТП Банк» и значительном повышении управленческой эффективности. Таким образом, предполагаемые мероприятия приводят к наиболее выгодному ...

... только диверсифицировать предоставляемые российскими банками кредитные продукты коммерческими банками, с целью разработки эффективной кредитной политики, но и снизить кредитные риски. 2. Кредитная политика коммерческого банка Открытое акционерное общество «Восточный экспресс банк» 2.1 Анализ организации кредитования коммерческим банком Открытое акционерное общество «Восточный экспресс банк ...

0 комментариев