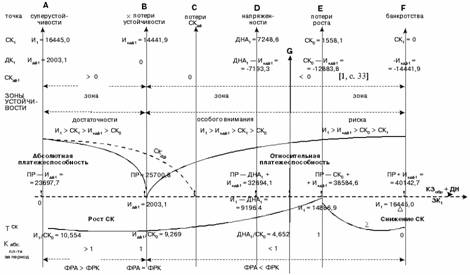

Наблюдение

Финансовое оздоровление

Внешнее управление

Конкурсное производство

Мировое соглашение

В весенне-летний период – рабочее время с 8.00 утра до 19.00 вечера, перерыв с 12.00 до 13.00;

Оценка технологии производства основных видов продукции в ЗАО «Заря»

Анализ структуры баланса ЗАО «Заря»

Анализ финансовых результатов ЗАО «Заря»

Определение процедуры банкротства

Навигация

Анализ финансовых результатов ЗАО «Заря»

Финансовые аспекты процедур банкротства предприятий

106026

знаков

19

таблиц

0

изображений

3.2 Анализ финансовых результатов ЗАО «Заря»

Финансовые результаты любой организации должны анализироваться с учетом данных о движении денежных средств.

Анализ уровня и динамики финансовых результатов проводят с использованием метода горизонтального анализа (табл. 15). Цель его состоит, в том, чтобы выявить абсолютные и относительные изменения финансовых результатов за определенный период и дать им оценку.

Таблица 15 Горизонтальный анализ динамики финансовых результатов

| Показатель | 2004 | 2005 | 2005г. в % к 2004г. |

| 1 | 2 | 3 | 4 |

| Выручка от продажи товаров, продукции, работ, услуг | 1688 | 1632 | 96,68 |

| Себестоимость проданных товаров, продукции, работ, услуг | 2222 | 2209 | 99,41 |

| Валовая прибыль | -534 | -577 | 108,05 |

| Коммерческие расходы | - | - | - |

| Управленческие расходы | - | - | - |

| Прибыль (убыток) от продаж | -534 | -577 | 108,05 |

| Проценты к получению | - | - | - |

| Проценты к уплате | - | - | - |

| Доходы от участия в других организациях | - | - | - |

| Прочие операционные доходы | 68 | 450 | 661,76 |

| Прочие операционные расходы | 126 | 757 | 600,79 |

| Внереализационные доходы | 1056 | 161 | 15,25 |

| Дотации и компенсации из бюджета | 131 | 14 | 10,69 |

| Внереализационные расходы | 214 | 83 | 38,79 |

| Прибыль (убыток) до налогообложения | 250 | -806 | 322,40 |

| Налог на прибыль | - | - | - |

| Прибыль (убыток) от обычной деятельности | 250 | -806 | 322,40 |

| Чрезвычайные доходы | - | 14 | 100 |

| Чрезвычайные расходы | 49 | - | - |

| Чистая прибыль (нераспределенная прибыль (убыток) отчетного периода) | 201 | -792 | 394,03 |

В отчетном году ЗАО «Заря» получило чистый убыток на 294,03% больше, чем в предыдущем году. Это произошло из-за отсутствия валовой прибыли в результате превышения себестоимости проданных товаров, продукции, работ услуг над выручкой от их реализации, а также увеличения операционных расходов в 5 раз по сравнению с 2004 годом. В отчетном году убыток до налогообложения увеличился по сравнению с предыдущим годом на 222,40%. На это повлияло увеличение операционных доходов на 561,76%, которые были получены за счет списания основных средств, а также сокращение внереализациооных доходов на 84,75% (поступления в возмещение причиненных организации убытков), сокращения внереализационных расходов на 61,21% (штрафы, пени, неустойки за нарушение условий договоров, соглашений). Следует отметить, что в 2005 году, также как и в 2004 году ЗАО «Заря» не производила отчислений по налогу на прибыль, что, скорее всего, отразится на его финансовом состоянии в следующем году.

Следующей стадией изучения финансовых результатов в ЗАО «Заря» является анализ движения денежных средств (табл. 16). При его проведение оценивается приток денежных средств в полном объеме за весь период. Данный анализ раскрывает движение денежных средств: поступление и распределение; дает возможность делать выводы относительно достаточности средств для уплаты по счетам текущих обязательств, а также для осуществления инвестиционной деятельности.

В отчетном году ЗАО «Заря» получило от текущей деятельности 1784 тыс. руб. Наибольший удельный вес в сумме всех поступлений занимала выручка от реализации товаров, продукции, работ, услуг. В 2005 году сумма расходов составила 1829 тыс. руб., из них 47,35% (866 тыс. руб.) были направлены на оплату товаров, 28,05% (513 тыс. руб.) - на оплату труда работникам, 24,60% (450 тыс. руб.) – отчисления на социальные нужды. В целом расходы по текущей деятельности превысили доходы на 2,52%, в результате чего остаток денежных средств на конец отчетного года составил – 45 тыс. руб. Следует отметить, что у ЗАО «Заря» отсутствовали как доходы, так и расходы по инвестиционной и финансовой деятельности.

Таблица 16 Анализ движения денежных средств по видам деятельности

| Показатель | Поступило, тыс. руб. | Направлено, тыс. руб. | Сумма, тыс. руб. |

| 1 | 2 | 3 | 4 |

| 1. Остаток денежных средств на начало года | 59 | ||

| 2. Движение средств по текущей деятельности | 1784 | 866 | -918 |

| 3. Оплата труда | 513 | 513 | |

| 4. Отчисления на социальные нужды | 450 | 450 | |

| 5. Всего по текущей деятельности | 1784 | 1829 | -45 |

| 6. Движение средств по инвестиционной деятельности | |||

| 7. Движение денежных средств по финансовой деятельности | |||

| 8. Итого чистое изменение средств | 1784 | 1829 | -45 |

| 9. Остаток денежных средств на конец года | -45 |

Для расчета удельного веса отдельных статей в общем итоге расходов и доходов и оценки его динамики проводят вертикальный анализ структуры денежных поступлений и расходов (табл. 17). Он позволяет определить самые общие тенденции в изменении финансового положения организации.

Наибольший удельный вес в отчетном году в структуре денежных поступлений занимает выручка – 72,31%. По сравнению с 2004 годом произошло сокращение её денежного размера на 3,32% (56 тыс. руб.), но при этом её удельный вес увеличился на 12,28%. Динамика денежной выручки от реализации продукции, товаров, работ, услуг (прил. 5) показывает, что за последние пять лет происходили резкие колебания выручки. В 2003 году она увеличилась на 27,42% (655 тыс. руб.) по сравнению с 2001 годом, а в 2005 году выручка сократилась по сравнению с 2003 годом на 46,39% (1412 тыс. руб.). Значительное влияние на это оказало сокращение выручки от реализации льнопродукции на 52,47% в 2005 году по сравнению с 2003 годом, о чем свидетельствует динамика денежной выручки от реализации льнопродукции (прил.6). Данные изменения произошли в результате сокращения объема производства и реализации продукции, в том числе льна, потери рынков сбыта, уменьшения количества покупателей, появления новых более сильных конкурентов.

Таблица 17 Вертикальный анализ структуры денежных поступлений

| Показатель | 2004 | 2005 | Отклонение | |||

| тыс. руб. | % | тыс. руб. | % | + -, | % | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Выручка от продажи товаров, продукции, работ, услуг. | 1688 | 60,03 | 1632 | 72,31 | -56 | 12,28 |

| Проценты к получению | - | - | - | - | - | - |

| Доходы от участия в других организациях | - | - | - | - | - | - |

| Прочие операционные доходы | 68 | 2,42 | 450 | 19,94 | 382 | 17,52 |

| Внереализационные доходы | 1056 | 37,55 | 161 | 7,13 | -895 | -30,42 |

| Чрезвычайные доходы | - | - | 14 | 0,62 | 14 | 0,62 |

| Всего поступлений | 2812 | 100 | 2257 | 100 | -555 | Х |

Анализ уровня и динамики финансовых результатов также проводят с использованием метода вертикального анализа структуры денежных расходов (табл. 18).

Таблица 18 Вертикальный анализ структуры денежных расходов| Показатель | 2003 | 2004 | Отклонение | |||

| тыс. руб. | % | тыс. руб. | % | + -, | % | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Себестоимость проданных товаров, продукции, работ, услуг | 2222 | 85,10 | 2209 | 72,45 | -13 | -12,65 |

| Коммерческие расходы | - | - | - | - | - | - |

| Управленческие расходы | - | - | - | - | - | - |

| Проценты к уплате | - | - | - | - | - | - |

| Прочие операционные расходы | 126 | 4,83 | 757 | 24,83 | 631 | 20 |

| Внереализационные расходы | 214 | 8,19 | 83 | 2,72 | -131 | -5,47 |

| Чрезвычайные расходы | 49 | 1,88 | - | - | -49 | -1,88 |

| Всего расходов | 2611 | 100 | 3049 | 100 | 438 | Х |

В ЗАО «Заря» в отчетном году сумма всех расходов увеличилась на 16,78% по сравнению с предыдущим годом. Это произошло в результате увеличения суммы операционных расходов на 500,79% (631 тыс. руб.) за счет списания основных средств и уплаты процентов за пользование заемными денежными средствами; сокращения внереализационных расходов на 61,21% (131 тыс. руб.) и чрезвычайных расходов на 100% (49 тыс. руб.). Наибольший удельный вес в структуре денежных расходов занимает себестоимость реализованной продукции – 72,45%, что на 12,65% меньше, чем в 2004 году. Значительную долю в сумме себестоимости занимает себестоимость льнопродукции. За последние пять лет происходили резкие скачки её размера, о чем свидетельствует динамика себестоимости льнопродукции (прил.7). Так в 2005 году она возросла по сравнению с 2001 годом почти в 3 раза, а по сравнению с 2003 годом на 109,16%.

Резкие изменения себестоимости продукции реализуемой ЗАО «Заря» вызваны увеличением стоимости сырья, материалов, подорожанием электроэнергии, ГСМ, грузоперевозок, повышением оплаты труда.

В 2005 году в ЗАО «Заря» произошло сокращение всех основных экономических показателей его деятельности. Это привело к увеличению уровня убыточности организации.

Таблица 19 Анализ уровня убыточности ЗАО «Заря»| Показатель | 2004 г. | 2005 г. | 2005 г. в % к 2004 г. |

| 1 | 2 | 3 | 4 |

| Рентабельность (убыточность) продаж | -47,56 | -35,71 | 75,08 |

| Рентабельность (убыточность) основной деятельности | -32,90 | -26,34 | 80,06 |

| Рентабельность всего капитала организации | 6,41 | -9,73 | -151,79 |

| Рентабельность внеоборотных активов | 7,67 | -12,81 | -167,01 |

| Рентабельность собственного капитала | 4,30 | -18,33 | -426,28 |

В ЗАО «Заря» в отчетном году убыточность продаж сократилась на 24,92%, убыточность основной деятельности уменьшилась на 19,94% по сравнению с 2004 годом (табл. 19). Низкие значения этих показателей свидетельствуют о необходимости усиления контроля над себестоимостью продукции и уровнем цен. В 2005 году произошло увеличение убыточности всего капитала организации на 151,79%, что свидетельствует о неудовлетворительном использовании капитала в ЗАО «Заря». Убыточность внеоборотных активов в отчетном году также увеличилась на 67,01%, что произошло в результате резкого сокращения чистой прибыли в 2 раза и менее резкого сокращения стоимости внеоборотных активов на 19,58% (1403 тыс. руб.). В 2005 году также увеличилась убыточность собственного капитала ЗАО «Заря» на 326,28%, что свидетельствует о неэффективном использовании собственных средств организации.

Анализ динамики финансовых результатов, движения денежных средств, их поступления и использования, а также анализ уровня убыточности ЗАО «Заря» показал, что данная организация является неплатежеспособной, его обязательства, в том числе кредиторская задолженность, в несколько раз превышают его активы. Поэтому данная организация может быть признана несостоятельной, то есть банкротом, если в арбитражный суд поступит заявление о признании её банкротом от акционеров (учредителей) или от кредиторов. В этом случае к данной организации может быть применена одна из процедур банкротства.

Похожие работы

... , морального вреда, имеет обязательства по выплате вознаграждения по авторским договорам, а также учредителей (участников) должника по обязательствам, вытекающим из такого участия. 1.2 Процедура банкротства предприятия Согласно пункту 2 статьи 3 Закона о несостоятельности юридическое лицо считается не способным удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить ...

... несостоятельных предприятий агарного сектора с целью повышения эффективности и конкурентоспособности сельскохозяйственного производства. 2.3. Государственное регулирование несостоятельности (банкротства) на предприятиях агропромышленного комплекса Существующая тенденция к нарастанию кредиторской задолженности сельскохозяйственных товаропроизводителей свидетельствует о неэффективности ...

... , то они должны быть детализированы по отраслям и подотраслям, а их разработка может быть выполнена после накопления определенных статистических данных. Одной из стадий банкротства предприятия является финансовая неустойчивость. На этой стадии начинаются трудности с наличными средствами, проявляются некоторые ранние признаки банкротства, резкие изменения в структуре баланса в любом направлении. ...

... нуждаются в привлечении заемных средств, об этом свидетельствуют коэффициенты обеспеченности запасов собственными источниками формирования. Применив модель Альтмана для подсчета уровня угрозы банкротства на предприятии ЗАО «Дальмебель» получили следующее: Коэффициент Альтмана Z за 2008 год по сравнению с 2007 годом снизился на 0,04 (2,8 – 2,76). Снижение коэффициента сопровождается увеличением ...

0 комментариев