Наблюдение

Финансовое оздоровление

Внешнее управление

Конкурсное производство

Мировое соглашение

В весенне-летний период – рабочее время с 8.00 утра до 19.00 вечера, перерыв с 12.00 до 13.00;

Оценка технологии производства основных видов продукции в ЗАО «Заря»

Анализ структуры баланса ЗАО «Заря»

Анализ финансовых результатов ЗАО «Заря»

Определение процедуры банкротства

Навигация

Наблюдение

Финансовые аспекты процедур банкротства предприятий

106026

знаков

19

таблиц

0

изображений

1.2.1 Наблюдение

Наблюдение – это процедура банкротства, применяемая к должнику в целях обеспечения сохранности его имущества, проведения анализа финансового состояния должника, составления реестра требований кредиторов и проведения первого собрания кредиторов.

Срок проведения наблюдения составляет 7 месяцев.

Данная процедура вводится арбитражным судом в отношении должника с момента принятия заявления, кроме случаев, когда по закону к должнику должна быть применена иная процедура банкротства.

Наблюдение начинается с даты вынесения арбитражным судом определения о его введении. С этой даты правоспособность юридического лица видоизменяется и ограничивается. Прежде всего, устанавливается особый порядок предъявления требований к должнику в течение 30 дней с даты опубликования сообщения о введении наблюдения. Требования направляются в арбитражный суд, должнику и временному управляющему, с приложением судебного акта или иных документов, подтверждающих обоснованность этих требований.

С момента вынесения арбитражным судом определения о введении наблюдения к должнику предъявляются требования кредиторов по денежным обязательствам и об уплате обязательных платежей, срок исполнения по которым уже наступил:

1. Имущественные требования к должнику могут быть предъявлены только с учетом сложившейся ситуации; ранее начатые дела, связанные с предъявлением требований к должнику о взыскании денежных средств, по ходатайству кредитора приостанавливаются;

2. Приостанавливается исполнение исполнительных документов по имущественным взысканиям, за исключением исполнительных документов судов о взыскании задолженности по заработной плате, выплате вознаграждений по авторским договорам, а также о возмещении вреда, причиненного жизни и здоровью людей, морального вреда;

3. Запрещается удовлетворять требований участника должника – юридического лица о выделении доли (пая) в имуществе должника в связи с выходом из состава его участников, выкуп должником размещенных акций или выплата действительной стоимости доли (пая);

4. Запрещается выплата дивидендов и иных платежей по эмиссионным ценным бумагам;

5. Требования кредиторов по денежным обязательствам и по уплате обязательных платежей, срок исполнения по которым наступил на дату введения наблюдения, может быть предъявлены к должнику только с соблюдения определенного порядка предъявления требований к должнику.

Введение наблюдения не приостанавливает действия по документам, касающимся заработной платы, авторского вознаграждения, возмещения причиненного вреда жизни и здоровью, компенсации морального вреда.

При введении наблюдения арбитражный суд принимает решение о назначении временного управляющего.

Он действует до принятия одного из следующих решений:

· введение финансового оздоровления или внешнего управления;

· признание должника банкротом, открытия конкурсного

производства и назначения конкурсного управляющего;

· отказ от признания должника банкротом;

· утверждение мирового соглашения.

В период наблюдения руководитель и другие органы управления должника продолжают осуществлять свои полномочия, но эти полномочия ограничиваются.

Без согласия временного управляющего, выраженного в письменной форме, не совершаются сделки, связанные с:

1. Приобретением, отчуждением или возможностью отчуждения прямо или косвенно имущества должника, балансовая стоимость которого составляет более 5% балансовой стоимости активов должника на дату введения наблюдения;

2. Получением и выдачей займов (кредитов);

3. Выдачей поручительств и гарантий;

4. Уступкой прав требований;

5. Переводом долга;

6. Доверительным управлением имуществом должника.

Согласие временного управляющего должно быть получено и тогда, когда речь идет о нескольких взаимосвязанных между собой сделках.

Органами управления должника на стадии наблюдения не могут приниматься решения о (об):

1. Реорганизации и ликвидации должника;

2. Создании новых юридических лиц, где должник выступал бы как учредитель (участник);

3. Участие должника в иных юридических лицах;

4. Создании филиалов и представительств;

5. Выплате дивидендов в акционерном обществе или распределении прибыли должника между его учредителями (участниками);

6. Размещение должником облигаций и иных эмиссионных ценных бумаг, за исключением акций;

7. Выходе лиц из состава учредителей должника;

8. Приобретении у акционеров ранее выпущенных акций;

9. Участии в ассоциациях, союзах, холдинговых компаниях, и иных объединениях юридических лиц;

10. Заключение договоров простого товарищества.

Запрет на совершение перечисленных сделок существенно ограничивают права юридического лица.

Одной из функций временного управляющего является проведение анализа финансового состояния предприятия-должника. Его целями является определение достаточности принадлежащего должнику имущества для покрытия судебных расходов, расходов на выплату вознаграждения арбитражным управляющим, а также возможности или невозможности восстановления платежеспособности должника в установленном порядке. В случае если в результате анализа финансового состояния должника установлено, что стоимость принадлежащего должнику имущества недостаточна для покрытия судебных расходов, кредиторы вправе принять решение о введении внешнего управления только при определении источников покрытия этих судебных расходов.

Другой функцией временного управляющего является созыв и проведение первого собрания кредиторов, которое принимает решение о введении определенной процедуры банкротства. Арбитражный суд на основании постановления первого собрания кредиторов принимает соответствующие решения:

1. Выносит определение о введении финансового оздоровления, если имеется ходатайство учредителей (участников) должника, собственника имущества должника – унитарного предприятия, уполномоченного государственного органа, а также третьего лица при условии предоставления обеспечения исполнения обязательств должника;

2. При отсутствии оснований для введения финансового оздоровления выносит определение о введении внешнего управления, если у арбитражного суда есть достаточно оснований полагать, что платежеспособность должника может быть восстановлена;

3. При наличии признаков банкротства и при отсутствии оснований для введения финансового оздоровления и внешнего управления арбитражный суд принимает решение о признании должника банкротом и об открытии конкурсного производства.

С этого момента наблюдение прекращается. Временный управляющий исполняет свои обязанности до назначения административного, внешнего или конкурсного управляющего.

Похожие работы

... , морального вреда, имеет обязательства по выплате вознаграждения по авторским договорам, а также учредителей (участников) должника по обязательствам, вытекающим из такого участия. 1.2 Процедура банкротства предприятия Согласно пункту 2 статьи 3 Закона о несостоятельности юридическое лицо считается не способным удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить ...

... несостоятельных предприятий агарного сектора с целью повышения эффективности и конкурентоспособности сельскохозяйственного производства. 2.3. Государственное регулирование несостоятельности (банкротства) на предприятиях агропромышленного комплекса Существующая тенденция к нарастанию кредиторской задолженности сельскохозяйственных товаропроизводителей свидетельствует о неэффективности ...

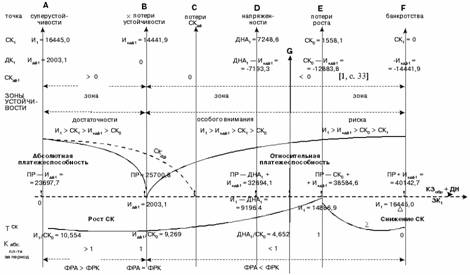

... , то они должны быть детализированы по отраслям и подотраслям, а их разработка может быть выполнена после накопления определенных статистических данных. Одной из стадий банкротства предприятия является финансовая неустойчивость. На этой стадии начинаются трудности с наличными средствами, проявляются некоторые ранние признаки банкротства, резкие изменения в структуре баланса в любом направлении. ...

... нуждаются в привлечении заемных средств, об этом свидетельствуют коэффициенты обеспеченности запасов собственными источниками формирования. Применив модель Альтмана для подсчета уровня угрозы банкротства на предприятии ЗАО «Дальмебель» получили следующее: Коэффициент Альтмана Z за 2008 год по сравнению с 2007 годом снизился на 0,04 (2,8 – 2,76). Снижение коэффициента сопровождается увеличением ...

0 комментариев