Наблюдение

Финансовое оздоровление

Внешнее управление

Конкурсное производство

Мировое соглашение

В весенне-летний период – рабочее время с 8.00 утра до 19.00 вечера, перерыв с 12.00 до 13.00;

Оценка технологии производства основных видов продукции в ЗАО «Заря»

Анализ структуры баланса ЗАО «Заря»

Анализ финансовых результатов ЗАО «Заря»

Определение процедуры банкротства

Навигация

Финансовые аспекты процедур банкротства предприятий

Финансовые аспекты процедур банкротства предприятий

106026

знаков

19

таблиц

0

изображений

Выпускная квалификационная работа

Тема

«Финансовые аспекты процедур банкротства предприятий»

Содержание Введение

Глава 1. Теоретические основы финансовых аспектов процедур

банкротства

1.1 Сущность и причины банкротства

1.2 Процедуры банкротства

1.2.1 Наблюдение

1.2.2 Финансовое оздоровление

1.2.3 Внешнее управление

1.2.4 Конкурсное производство

1.2.5 Мировое соглашение

Глава 2. Характеристика предприятия

2.1 Общая характеристика ЗАО «Заря»

2.2 Оценка технологии производства основных видов продукции в ЗАО «Заря»

2.3 Оценка основных финансовых показателей ЗАО «Заря»

Глава 3. Анализ неплатежеспособности ЗАО «Заря» и определение процедуры банкротства

3.1 Анализ структуры баланса ЗАО «Заря»

3.2 Анализ финансовых результатов ЗАО «Заря»

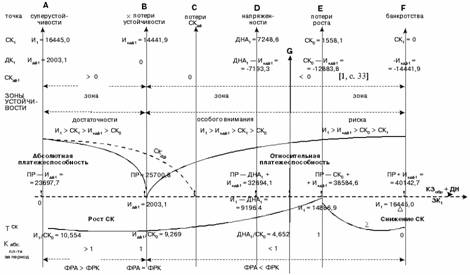

3.3 Определение процедуры банкротства

Заключение

Список используемой литературы

Приложения

Введение

Институт банкротства является одним из обязательных условий функционирования любого хозяйствующего субъекта. Благодаря ему ежегодно 20000 предприятий, находящихся на грани банкротства, реорганизовывают свое дело и вновь достигают финансовой стабильности, восстанавливают статус полноценных субъектов торгового оборота. С другой стороны, он способствует оздоровлению рынка путем исключения из гражданского оборота неплатежеспособных предприятий.

В настоящее время существует большое количество факторов, которые могут привести к несостоятельности: высокий уровень инфляции, налогообложения, рост цен на ресурсы, диспаритет цен на продукцию определенных отраслей, усиление международной конкуренции в связи с развитием научно-технического прогресса.

Поэтому изучение банкротства, а также его причин и процедур, каждая из которых (за исключением процедуры конкурсное производство) может завершиться как ликвидацией предприятия, так и восстановлением его платежеспособности, является важнейшей задачей руководства организации и его специалистов. Для этого необходимо создавать систему антикризисного управления. В её основе должно лежать управление на базе постоянного мониторинга деятельности предприятия для своевременного диагностирования причин ухудшения финансового состояния, определения путей его восстановления, обеспечение рентабельной деятельности, экономического роста и развития организации. К сожалению, в настоящее время практикой многих хозяйствующих субъектов это не подтверждается.

Главной целью настоящей работы является изучение финансовых аспектов банкротства, определение процедуры для исследуемого объекта с учетом степени его неплатежеспособности.

Поставленная цель в выпускной квалификационной работе определила необходимость включения в нее ряда задач, главными из которых являются следующие:

1. Изучение теории вопроса банкротства и его процедур;

2. Анализ неплатежеспособности исследуемого объекта;

3. Определение процедуры банкротства.

Объектом исследования в данной выпускной квалификационной работе является ЗАО «Заря» Гагаринского района Смоленской области.

В качестве исходной базы использовались годовые отчеты организации за 2004 – 2005 гг. и другие нормативно-справочные материалы.

Для решения поставленных задач использовались различные приемы и методы экономического исследования: математический, иллюстративный, графический, расчетно-конструктивный и другие.

Глава 1. Теоретические основы финансовых аспектов процедур банкротства

1.1. Сущность и причины банкротства

С развитием рыночной экономики в России происходит изменение процедуры банкротства.

Первый закон РФ «О несостоятельности (банкротстве) предприятий» был принят в 1992 году, затем он получил развитие в 1998 году в Федеральном законе «О несостоятельности (банкротстве)», который вступил в силу с 1 марта 1998 года. В настоящее время действует Федеральный закон «О несостоятельности (банкротстве)» принятый Государственной Думой 27 сентября 2002 года, одобренный Советом Федерации 16 октября 2002 года, подписанный Президентом РФ 26 октября 2002 года.

Новый закон состоит из 232 статей и по своему объему в три раза превосходит Закон 1998 года, состоящий из 189 статей. Закон имеет целый ряд принципиально новых положений, регулирующих вопросы банкротства.

Согласно Федеральному закону «О несостоятельности (банкротстве)» от 26.10.2002 года (ст.2) под несостоятельностью (банкротством) понимается признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и/или исполнить обязанность по уплате обязательных платежей.

Согласно Гражданскому кодексу РФ от 01.03.2003 года (ст.65) несостоятельным (банкротом) может быть признано юридическое лицо, являющееся коммерческой организацией, за исключением казенного предприятия, а также юридическое лицо, действующее в форме потребительского кооператива либо благотворительного или иного фонда по решению суда, если оно не в состоянии удовлетворить требования кредиторов.

Основными признаками банкротства юридического лица являются:

1) неспособность должника удовлетворить требования кредиторов по денежным обязательствам;

Денежное обязательство – это обязанность должника уплатить кредитору определенную денежную сумму по гражданско-правовой сделке и по иным основаниям, предусмотренным ГК РФ. Кредиторами по денежным обязательствам могут быть российские и иностранные лица (физические и юридические), а также Российская Федерация, её субъекты и муниципальные образования в лице уполномоченных на то органов государственной власти и местного самоуправления.

В состав денежных обязательств включаются:

· задолженность за переданные товары, выполненные работы, оказанные услуги;

· сумма займа с учетом процентов, подлежащих к уплате должником, размер задолженности, возникшей вследствие неосновательного обогащения или вследствие причинения вреда имуществу кредиторов;

В состав денежных обязательств не включаются обязательства:

· перед гражданами за причинение вреда жизни и здоровью;

· по выплате авторского вознаграждения, выходных пособий и оплате труда лиц, работающих по трудовому договору;

· перед учредителями (участниками) должника, вытекающие из их участия в деятельности предприятия;

· неустойки (штрафы, пени) за неисполнение или ненадлежащее исполнение денежных обязательств, они также не учитываются при определении размера обязательных платежей;

2) неспособность исполнить обязанность по уплате обязательных платежей;

Обязательные платежи – налоги, сборы и иные обязательные взносы в бюджет соответствующего уровня и в государственные внебюджетные фонды в законодательно установленном порядке. Состав и размер обязательств и обязанностей по обязательным платежам определяется на момент подачи заявления в арбитражный суд о признании должника банкротом.

3)состояние неплатежеспособности должника превращается в несостоятельность (банкротство) только после того, как арбитражный суд устанавливает наличие признаков неплатежеспособности должника, являющихся достаточным основанием для применения к нему процедур, предусмотренных Федеральным законом «О несостоятельности (банкротстве)».

Помимо основных выше перечисленных признаков банкротства существуют и другие:

· наличие хронической просроченной кредиторской и дебиторской задолженности;

· дефицит собственного оборотного капитала;

· падение рыночной стоимости акций предприятия;

· снижение производственного потенциала;

· недостаточность капитальных вложений.

Юридическое лицо считается не способным удовлетворить требования кредиторов, если обязательства и/или обязанности не исполнены им в течение трех месяцев с даты, когда они должны быть исполнены.

Дело о банкротстве может быть возбуждено арбитражным судом при условии, что требования к должнику – юридическому лицу в совокупности составляют не менее 500 МРОТ (минимальных размеров оплаты труда).

В суд может обратиться должник с заявлением о признании самого себя банкротом, а также кредиторы, конкурсный управляющий и уполномоченные органы (ст.7 ФЗ РФ «О несостоятельности (банкротстве)»). При этом право на обращение в арбитражный суд возникает по истечении 30 дней с даты направления (предъявления к исполнению) исполнительного документа в службу судебных приставов и его копии должнику. Фактически должнику дается месячный срок, за который он может погасить возникшие задолженности.

Закон о банкротстве распространяет свое действие на коммерческие юридические лица, а также на некоммерческие юридические лица, за исключением учреждений, политический партий и религиозных организаций.

Согласно Федеральному Закону «О несостоятельности (банкротстве)» требования кредиторов удовлетворяются в определенной последовательности: внеочередные платежи и три очереди платежей. Первая очередь – расчеты по требованию граждан, перед которыми должник несет ответственность за причинение вреда жизни и здоровью, а также компенсация морального вреда. Вторая очередь – расчеты по выплате выходных пособий и оплате труда лиц, работающих или работавших по трудовому договору и по выплате вознаграждений по авторским договорам. Третья очередь – расчеты с другими кредиторами. Требования кредиторов третьей очереди делятся на две группы: сначала погашается основная сумма задолженности, а затем – убытки в форме упущенной выгоды, неустойки (пени, штрафы) и иные финансовые санкции, в том числе за неисполнение или ненадлежащее исполнение обязанности по уплате обязательных платежей.

Особую очередь составляют требования кредиторов по обязательствам, обеспеченным залогом имущества должника. Эти требования погашаются в основном перед третьей очередью.

Успехи и неудачи деятельности предприятия являются результатом взаимодействия целого ряда факторов: внешних, на которые предприятие не может влиять вообще или может оказывать лишь слабое влияние, и внутренние, зависящие от организации работы самого предприятия.

К числу внешних факторов, влияющих на деятельность предприятия, обычно относятся:

1) экономические – кризисное состояние экономики страны, общий спад производства, инфляция, нестабильность финансовой системы, рост цен на ресурсы, неплатежеспособность и банкротство партнеров.

2) политические – политическая нестабильность общества, внешнеэкономическая политика государства, разрыв экономических связей, потеря рынков сбыта, изменение условий экспорта и импорта, предпринимательской деятельности и прочих проявлений регулирующей функции государства;

3) демографические – численность, состав народонаселения, уровень благосостояния народа, культурный уклад общества, определяющий размер и структуру потребностей, и платежеспособный спрос населения на те или другие виды товаров и услуг.

К внешним причинам банкротства следует также отнести усиление международной конкуренции в связи с развитием научно – технического прогресса. Предприятия в одних случаях выигрывают за счет более дешевого труда, а в других за счет более совершенных технологий.

К внутренним факторам относят:

· дефицит собственного оборотного капитала как следствие неэффективной производственно – коммерческой деятельности или неэффективной инвестиционной политики;

· низкий уровень техники, технологии и организации производства;

· снижение эффективности использования производственных ресурсов предприятия, его производственной мощности и, как следствие, высокий уровень себестоимости, убытки, «проедание собственного капитала»;

· создание сверхнормативных остатков незавершенного строительства, незавершенного производства, производственных запасов, готовой продукции, в связи, с чем происходит затоваривание, замедляется оборачиваемость капитала и образуется его дефицит. Это заставляет предприятие залезать в долги и может быть причиной банкротства;

· плохая клиентура предприятия, которая платит с опозданием или не платит вовсе по причине банкротства, что вынуждает предприятие самому залезать в долги, так зарождается цепное банкротство;

· отсутствие сбыта из-за низкого уровня организации маркетинговой деятельности по изучению рынков сбыта продукции, формированию портфеля заказов, повышению качества и конкурентоспособности продукции, выработке ценовой политики;

· привлечение заемных средств в оборот предприятия на невыгодных условиях, что ведет к увеличению финансовых расходов, снижению рентабельности;

· быстрое и неконтролируемое расширение хозяйственной деятельности, в результате чего запасы, затраты и дебиторская задолженность растут быстрее объёма продаж. Отсюда появляется потребность в привлечении краткосрочных заёмных средств, которые могут превысить чистые оборотные активы (собственный оборотный капитал). В результате предприятие попадает под контроль банков и других кредиторов и может подвергнуться угрозе банкротства.

В развитых странах с рыночной экономикой, устойчивой экономической и политической системой разорение субъектов хозяйствования на 1/3 связано с внешними факторами и на 2/3 – с внутренними.

В современной России 2/3 финансовых затруднений отечественных предприятий, приводящих к банкротству, обусловлены международными и общенациональными факторами риска. К их числу относятся – цикличность мирового экономического развития и стадии экономических циклов в отдельных отраслях и в мировой экономике в целом; нестабильность мировой торговли и уровня цен; инфляция и инфляционные ожидания.

В реальном хозяйственном процессе к банкротству предприятия могут привести различные факторы, усиливающие или ослабляющие взаимное воздействие.

В целях подтверждения того, что банкротство является реальным и выявления причин данного банкротства необходимо проводить оценку результатов анализа финансового состояния предприятия независимыми экспертами.

1.2 Процедуры банкротства

При рассмотрении дел о банкротстве должника – юридического лица применяются следующие процедуры банкротства (ст. 27 ФЗ РФ «О несостоятельности (банкротстве)»):

1. Наблюдение;

2. Финансовое оздоровление;

3. Внешнее управление;

4. Конкурсное производство;

5. Мировое соглашение.

Термин «процедура банкротства» в Федеральном Законе «О несостоятельности (банкротстве)» используется для описания особого правового режима, установленного Законом, применяемого в отношении лица, имеющего признаки банкротства.

Процедуры банкротства затрагивают такие признаки, как «человеческий фактор» - учредители, участники юридического лица, собственники его имущества, руководитель и другие органы управления, трудовой коллектив, так и «имущественный фактор» - имущество, находящееся в собственности, хозяйственном ведении или оперативном управлении юридического лица, комплекс имущественных прав – в разной степени.

Процедуры банкротства касаются правоспособности юридического лица, которая может сужаться и видоизменяться. Перечень прав можно сформулировать следующим образом:

1. Юридическое лицо может иметь имущество на праве собственности либо на праве хозяйственного ведения или оперативного управления;

2. Наследовать имущество;

3. Заниматься предпринимательской или иной не запрещенной законом деятельностью, соответствующей целям его создания;

4. Создавать юридическое лицо самостоятельно или совместно с другими гражданами и юридическими лицами, а также участвовать в работе этих лиц;

5. Совершать не противоречащие закону сделки и участвовать в обязательствах;

6. Избирать своё местонахождение;

7. Иметь право на произведения науки, литературы и искусства, на изобретения и иные охраняемые законом результаты интеллектуальной деятельности;

8. Иметь право на фирменные наименования, товарные знаки и другие средства индивидуализации юридических лиц;

9. Иметь иные имущественные и личные имущественные права.

Определение процедур банкротства и мер, направленных на повышение устойчивости финансового состояния предприятия, осуществляется по результатам анализа финансовой деятельности самого предприятия.

Похожие работы

... , морального вреда, имеет обязательства по выплате вознаграждения по авторским договорам, а также учредителей (участников) должника по обязательствам, вытекающим из такого участия. 1.2 Процедура банкротства предприятия Согласно пункту 2 статьи 3 Закона о несостоятельности юридическое лицо считается не способным удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить ...

... несостоятельных предприятий агарного сектора с целью повышения эффективности и конкурентоспособности сельскохозяйственного производства. 2.3. Государственное регулирование несостоятельности (банкротства) на предприятиях агропромышленного комплекса Существующая тенденция к нарастанию кредиторской задолженности сельскохозяйственных товаропроизводителей свидетельствует о неэффективности ...

... , то они должны быть детализированы по отраслям и подотраслям, а их разработка может быть выполнена после накопления определенных статистических данных. Одной из стадий банкротства предприятия является финансовая неустойчивость. На этой стадии начинаются трудности с наличными средствами, проявляются некоторые ранние признаки банкротства, резкие изменения в структуре баланса в любом направлении. ...

... нуждаются в привлечении заемных средств, об этом свидетельствуют коэффициенты обеспеченности запасов собственными источниками формирования. Применив модель Альтмана для подсчета уровня угрозы банкротства на предприятии ЗАО «Дальмебель» получили следующее: Коэффициент Альтмана Z за 2008 год по сравнению с 2007 годом снизился на 0,04 (2,8 – 2,76). Снижение коэффициента сопровождается увеличением ...

0 комментариев